|

Риск кредитования населения (физических лиц) методы управления ими

|

|

|

|

Тема 3

1.Кредитный риск: понятие, факторы его возникновения.

2. Риск кредитования физического лица.

3. Риск кредитования юридического лица.

4. Риск кредитного портфеля.

5. Порядок управления кредитным риском, методы управления.

6. Методы управления кредитным риском: диверсификация портфеля кредитов, установление лимитов кредитования, концентрация, лимитирование.

Кредитный риск: сущность, причины и факторы его возникновения

Кредитный риск — это риск невозврата или просрочки платежа по банковской ссуде.

Основные причины возникновения риска невозврата ссуды:

- снижение (утрата) кредитоспособности заемщика;

- ухудшение деловой репутации заемщика.

Кредитный риск может возникнуть по каждой отдельной ссуде, предоставленной банком, или по всему кредитному портфелю банка (совокупный кредитный риск).

Поэтому банку важно разработать кредитную политику — документально оформленную схему организации и систему контроля над кредитной деятельностью.

Факторы кредитного риска

Степень кредитного риска зависит от следующих факторов:

- экономической и политической ситуации в стране и регионе, т.е. на неё воздействуют макроэкономические и микроэкономические факторы (кризисное состояние экономики переходного периода, незавершённость формирования банковской системы и т.д.);

- степени концентрации кредитной деятельности в отдельных отраслях, чувствительных к изменениям в экономике (т.е. значительный объём сумм, выданных узкому кругу заёмщиков или отраслей);

- кредитоспособности, репутации и типов заёмщиков по формам собственности, принадлежности и их взаимоотношений с поставщиками и другими кредиторами; банкротства заёмщика;

- большого удельного веса кредитов и других банковских контрактов, приходящихся на клиентов, испытывающих финансовые трудности;

- концентрации деятельности кредитной организации в малоизученных, новых, нетрадиционных сферах кредитования (лизинг, факторинг и т.д.);

- удельного веса новых и недавно привлечённых клиентов, о которых банк не располагает достаточной информацией;

- злоупотреблений со стороны заёмщика, мошенничества;

- принятия в качестве залога труднореализуемых или подверженных быстрому обесцениванию ценностей или неспособности получить соответствующее обеспечение для кредита, утрата залога;

- диверсификации кредитного портфеля;

- точности технико-экономического обоснования кредитной сделки и коммерческого или инвестиционного проекта;

- внесения частых изменений в политику кредитной организации по предоставлению кредитов и формированию портфеля выданных кредитов;

- вида, формы и размера предоставляемого кредита и его обеспечения и т.д.

Перечисленные факторы кредитного риска можно сгруппировать как внешние и внутренние.

|

|

|

К группе внешних факторов относятся:

Состояние и перспективы развития экономики страны в целом,

Денежно- кредитная, внешняя и внутренняя политика государства и возможные её изменения в результате государственного регулирования, политический, макроэкономический, социальный, инфляционный, отраслевой, региональный, риск законодательных изменений (например, создание регулятивных благоприятных условий для предоставления одних видов кредитов и ограничений по другим), риск изменения процентной ставки. Кредитная организация не может точно прогнозировать уровень процента, а только учесть при управлении кредитными рисками дополнительные резервы на покрытие возможных убытков как прямого, так и скрытого характера.

Внутренние факторы могут быть связаны как с деятельностью

|

|

|

Банка-кредитора

Деятельностью заемщика

К первой группе факторов относятся:

-уровень менеджмента на всех уровнях кредитной организации,

-тип рыночной стратегии банка,

- способность банк разрабатывать, предлагать и продвигать новые кредитные продукты,

- выбор адекватной кредитной политики,

-структура кредитного портфеля

- факторы временного риска (т к при длительном сроке кредитной сделки повышается вероятность изменения процента, валютных курсов, доходов по ценным бумагам, процентной маржи и т.д.),

-досрочный отзыв кредита в связи с невыполнением условий кредитного договора,

- квалификация персонала(менеджеров по кредитованию, по сопровождению кредитных сделок, работников по работе с проблемными ссудаи

Качество технологий, применяемых в кредитных операциях и т. д.

Ко второй группе факторов, связанных с деятельностью заёмщика или другого контрагента операции кредитного характера содержит:условия коммерческой деятельности заёмщика, его кредитоспособность, уровень менеджмента, репутация, факторы риска, связанные с объектом кредитования, с его обеспечением.

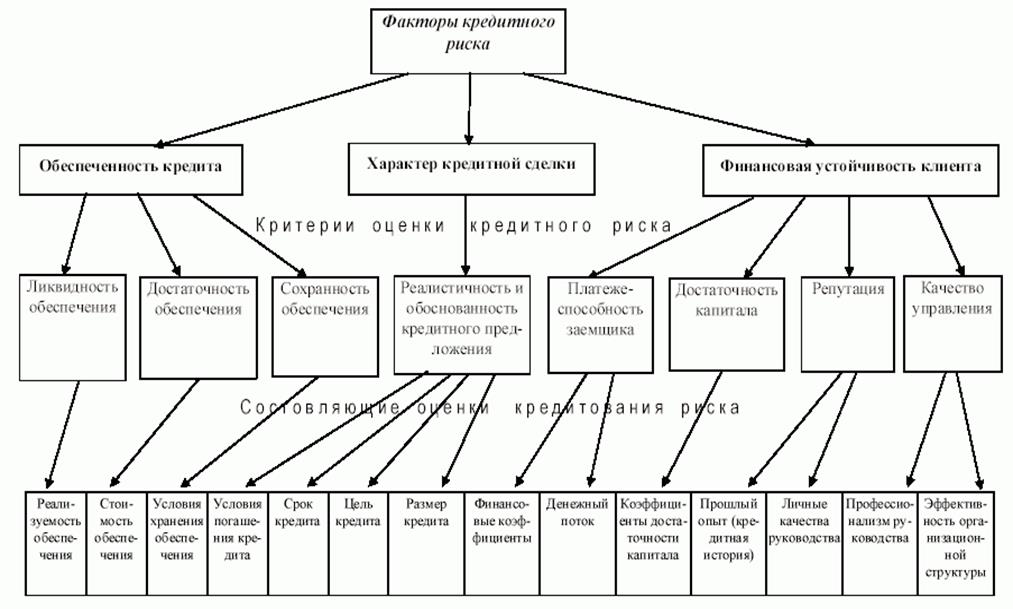

Так же факторы кредитного риска можно изложить следующей схемой:

Риск кредитования населения (физических лиц) методы управления ими

В банковской деятельности всегда присутствует большое количество рисков и наибольшие риски возникают при ведении деятельности по кредитованию населения (физических лиц). Эффективность процесса кредитования населения банками находится в значительной зависимости от правильного управления кредитными рисками.

При операциях с физическими лицами банк несет весь спектр банковских рисков:

- риск целевого использования кредита;

- риск валютного колебания, инфляционный риск;

- риск, связанный с жизнедеятельностью заемщика (несчастные случаи, болезнь или смерть клиента);

- политический риск;

- риск обычного мошенничества и банкротства заемщика обманным путем и т.д.

Если выделить индивидуальный риск в каждом кредите, предоставленном физическому лицу, то он окажется достаточно невелик. Однако недостаточное качество управления кредитами из совокупности подобных рисков создает существенную проблему для отдельного банка.

|

|

|

|

|

|