Глава 3. Разработка мероприятий по управлению эффективности использования кредитных операций коммерческого банка

Постановка проблемы

Коммерческий банк, как и другие субъекты хозяйственных отношений, для обеспечения своей коммерческой и хозяйственной деятельности должны располагать определенной суммой денежных средств, то есть ресурсами.

В современных условиях развития экономики проблема формирования ресурсов имеет первостепенное значение. Это вызвано тем, что с переходом к рыночной модели экономики, ликвидацией монополии государства на банковское дело, построением двухуровневой банковской системы характер банковских ресурсов претерпевает существенные изменения. Это объясняется тем, что, во-первых, значительно сузился общегосударственный фонд банковских ресурсов, а сфера его функционирования сосредоточена в первом звене банковской системы - Центральный Банк Российской Федерации. Во-вторых, образование предприятий и организации с различными формами собственности означает возникновение новых собственников временно свободных денежных средств, самостоятельно определяющих место и способ хранения денежных средств, что способствует созданию рынка кредитных ресурсов, органически входящего в систему денежных отношений.

Кроме того, масштабы деятельности банков, определяемые объектом его активных операций, зависят от совокупности объема ресурсов, которыми они располагают, и, особенно, от суммы привлеченных ресурсов. Такое положение обостряет конкурентную борьбу между банками за привлечение ресурсов.

Ресурсы коммерческого банка, или "банковские ресурсы", представляют собой совокупность собственных и привлеченных средств, имеющихся в его распоряжении и используемых для осуществления активных операций. [4]

Таким образом, кредитные ресурсы - это ресурсы банка, которые в силу сложившихся обстоятельств не были направлены на осуществление активных операций, но могут быть переданы на условиях обеспеченности, срочности, возвратности и платности хозяйствующим субъектам.

Это определение может быть использовано в данной работе потому, что любой банк главную свою деятельность видит в получении прибыли за счет использования собственного и заемного капитала. Банковская деятельность подвержена высокому риску, отсюда проведение активных операций жестко регламентировано. На кредитование направляется лишь часть имеющихся в распоряжении банка средств. Остальная часть формирует резервы банка. Та сумма средств, которая лимитируется на проведение активных операций, может подразделяться на средства, находящиеся в обороте и средства, остающиеся в распоряжении банка. Средства, находящиеся в обороте не являются кредитными ресурсами, так как они уже использованы. Остается только та часть средств, которая готова к использованию. Именно она и формирует кредитные ресурсы банка.

Привлеченные средства, как правило, составляют около 80% от общего объема банковских ресурсов. На долю собственных средств банков приходится 20%, что в целом отвечает структуре, сложившейся в мировой банковской практике. В составе собственных средств банка основная доля приходится на различные фонды, в которых доля уставного капитала занимает более 2%. Вторая часть собственных средств - прибыль отчетного года. Для структуры привлеченных ресурсов коммерческих банков России характерным является высокий удельный вес средств на расчетных и других счетах, составляющих депозиты до востребования. Эта категория ресурсов занимает 64,3%. На долю срочных депозитов приходится всего лишь 23,5%, из них на депозиты коммерческих структур и вклады населения приходится 5%, банков - свыше 18%.

Ниже, в таблице 1, приведена структура ресурсной базы банков, из которой видно, что структура различных коммерческих банков неодинакова. Ни один из рассматриваемых банков не может похвастаться оптимальной структурой пассивов. Сберегательный банк имеет, пожалуй, самые худшие в плане доходности показатели. Так, вклады до востребования составляют всего 9,88%, а значит, средневзвешенная процентная ставка по пассивам должна вырасти за счет более доходных банковских продуктов. Как следствие, должна вырасти и процентная ставка по размещаемым средствам, для обеспечения доходности. Однако, такие продукты, как правило, не пользуются большой популярностью. Это влияет на конкурентоспособность банка.

Любой другой банк на месте Сберегательного Банка России должен испытывать большие финансовые трудности. Ввиду того, что Сбербанк является системообразующим банком и пользуется высокой степенью доверия населения, вклады гарантированы государством, финансовое состояние банка устойчивое.

За 2003 год Сберегательный Банк показал прибыль, доля которой в структуре пассивов составила 9,632%. Это наивысший показатель среди рассматриваемых банков.

Привлеченных средств меньше всего наблюдается в "ЮНИАСТРУМ БАНКе", всего 84,16%. Высокие расходы и риски, влияющие на собственные средства в агрегированном балансе, в строке прибыль дают отрицательную величину.

Промстройбанк в целом подтвердил картину, наблюдаемую в Сбербанке. Относительно высокая прибыль и достаточно большая сумма привлеченных средств соответствуют сложившейся банковской практике. Положительным является факт интенсивного использования средств предприятий.

Структура банковских ресурсов по отдельным коммерческим банкам отличается большим разнообразием, что объясняется, прежде всего, индивидуальными особенностями каждого банка (таб.1).

Таблица 3.1. Структура банковских ресурсов (руб.)

Структура банковских ресурсов

Сбербанк

Юниаструмбанк

Промстройбанк

Сумма

(руб)

Структура (%)

Сумма (руб)

Структура (%)

Сумма (руб)

Структура (%)

Всего ресурсов

1’464’969’222

100,0

2’698’437

100,0

66’572’578

100,0

Собственный капитал

142’101’970

9,7

427’342

15,84

5’126’954

7,70

В том числе

Уставной капитал

1’000’000

0,0682

430’000

15,94

1’122’075

1,69

Прибыль банка

141’101’970

9,632

(2’658) *

(0,1)

4’004’879

6,02

Привлеченные средства итого

1’322’867’252

90,3

2’271’095

84,16

61’445’624

92,30

В том числе

Депозиты до востребования

144’761’943

9,88

545’407

20,21

22’431’643

33,70

Срочные депозиты итого

1’178’105’309

80,42

1’725’688

63,95

39’013’981

58,60

В том числе

Вклады населения

957’914’504

65,39

869’315

32,22

13’381’280

20,10

Вклады юридических лиц

220’190’805

15,03

856’373

31,74

25’632’701

38,50

* Сумма, указанная в скобках вычитается

Вместе с тем, приведенное выше соотношение источников ресурсов по коммерческим банкам Российской Федерации в целом отражает общую структуру ресурсной базы российских банков за период существования двухуровневой банковской системы в стране.

Преобладание отдельных источников банковских ресурсов в общем объеме ресурсной базы коммерческих банков зависит от конкретных условий развития экономики, степени развития отдельных секторов финансового рынка в стране.

Таким образом, необходимо отметить, что в настоящее время российские банки не располагают значительной величиной собственных средств, поэтому привлечение ресурсов для проведения активных операций ограничено нормативами Центрального Банка. Основным источником формирования ресурсной базы банков являются счета клиентов (табл.3.2), куда входят расчетные, текущие, бюджетные счета юридических и физических лиц. Данный вид ресурсов не может быть в полной мере использован банками в качестве источника финансирования различного рода активных операций, поскольку средства на счетах организаций не являются устойчивыми пассивами, а, фактически, представляют собой депозиты до востребования. Следует отметить по-прежнему высокую долю бюджетных средств, а также кредитов Центрального Банка в пассивах коммерческих банков, что свидетельствует о высокой степени зависимости банковской системы от денежных ресурсов государства.

Таблица 3.2. Счета клиентов

Показатель

Сбербанк

Юниаструмбанк

Промстройбанк

Сумма (руб)

Структура

(%)

сумма

Структура (%)

сумма

Структура (%)

Средства клиентов

1’178’105’309

80,4

1’725’688

63,95

39’013’981

58.6

в том числе вклады физических лиц

957’914’504

65,4

869’315

32,2

13’381’280

20.1

Доля вкладов физических лиц во всех средствах клиентов (%)

81,31

50,37

34.3

Итого пассивов

1’464’969’222

100,0

2’698’437

100,0

66’572’578

100,0

На сегодняшний день Сберегательный Банк Российской Федерации является эталоном развития банковской системы. Средства клиентов, которые составляют основную долю ресурсной базы, имеют максимальную из представленных в таблице данных структуру в Сбербанке Российской Федерации - 80,4%.

Основной целью деятельности Сбербанка России является привлечение денежных средств населения и расчетно-кассовое обслуживание физических лиц, а также осуществление полного комплекса банковских услуг с целью получения прибыли. Сегодня Сбербанк России занимает лидирующее положение среди крупнейших коммерческих банков России. Валюта баланса составляет 1’464’969’222 руб., а привлеченных средств в банке - 80,4%. Банк активно привлекает средства физических лиц, на текущий момент их доля в валюте баланса составляет 65,4%.

Так как одной из главных задач любого банка является получение прибыли, то, следовательно, одним из главных инструментов деятельности является мобилизация временно свободных денежных средств и кредитование экономики.

Хорошо ли иметь большой кредитный потенциал? Временно свободные денежные средства можно увязать с нормой ликвидности и риска в банке. Если средств больше, чем установлено лимитом, то это сказывается на коэффициентах ликвидности в сторону повышения. Однако известно, что ликвидность и доходность банка находятся в обратно пропорциональной зависимости. Наиболее высокие активы приносят минимальную доходность. Следовательно, превышая норматив ликвидности, финансовое состояние банка рискует ухудшиться, так как для осуществления деятельности банку необходимо постоянно иметь доходы.

Напротив, снижение коэффициента ликвидности приводит к потере платежеспособности, так как банку необходимо отвечать по своим обязательствам имеющимися ресурсами. Для поддержания ликвидности банк создает резервы, которые не входят в состав кредитных ресурсов. Таким образом, кредитные ресурсы банка всегда должны быть в наличии в пределах установленного лимита. Все, что сверх лимита должно быть срочно размещено на рынке кредитных ресурсов.

Качественная оценка кредитных ресурсов - кредитный потенциал. Кредитный портфель банка должен быть сбалансирован в оптимальном соотношении между краткосрочной, среднесрочной и долгосрочной ссудной задолженностью и краткосрочными, среднесрочными и долгосрочными пассивами (таб.3). Регулирование структуры кредитного портфеля по срокам выдаваемых кредитов производится на основе нормативов Инструкции Центрального Банка Российской Федерации "О порядке регулирования деятельности банков" №1 от 01.10 1997г., а также на основе ежемесячно проводимого анализа сложившихся сроков хранения привлеченных средств.

Таблица 3.3. Сбалансированность активов и пассивов по срокам

Показатель

Сбербанк

Юниаструмбанк

Промстройбанк

Активы (руб)

Пассивы (руб)

Активы (руб)

Пассивы (руб)

Активы (руб)

Пассивы (руб)

До востребования

575

121’847’062

2’906

545’407

864’934

6’423’301

на 1 день

0

0

0

0

0

0

на срок от 2 до 7 дней

23’738’531

11’635’495

359’353

0

6’186’030

9’106’057

на срок от 8 до 30 дней

28’455’133

28’369’743

346’966

152

9’965’488

10’539'554

на срок от 31 до 90 дней

44’788’614

54’211’487

261’740

189’543

11’307’543

11’669’327

на срок от 91 до 180 дней

100’561’225

116’839’934

231’077

270’998

5’726’821

9’507’875

на срок от 181 дня до 1 года

333’100’747

93’892’296

998’283

1’418’541

14’560’704

11’957’986

От 1 года до 3х лет

400

15’091’856

570’571

0

17’374’056

9’026’005

на срок свыше 3 лет

384’932’601

89’083’293

284’209

2’816

2’438’366

2’604’197

Одним из основных факторов, обеспечивающих ликвидность банка, является размер собственного капитала. С точки зрения формирования ресурсной базы для банка становятся важными не только сопоставимость величины собственного капитала с объемом и качеством активов, но и сопоставление величины собственных средств с депозитной базой (таб.4), учитывая фактор ее устойчивости.

Таблица 3.4. Сопоставление собственного капитала с депозитной базой

№ стр.

Показатель

Сбербанк

Юниаструм банк

Промстройбанк

1

Собственный капитал

142’101’970

427’342

5’126’954

2

Суммарная величина депозитов

1’195’342’844

1’761’217

33’413’016

3

Коэффициент сопоставимости (стр.1/стр.2)

0,119

0,243

0,153

Формирование ресурсной базы в рыночной экономике строится на использовании следующих принципов:

ориентация любого банка на спрос и потребности рынка, запросы клиентов, создание таких банковских продуктов и услуг, которые пользуются спросом и могут принести банку максимальную прибыль;

непрерывное стремление к увеличению эффективности банковской деятельности с целью снижения издержек и получения оптимальных результатов с точки зрения ликвидности и прибыльности деятельности банка;

реальность оценки рыночной ситуации, своевременная и грамотная коррекция целей, задач и программ в зависимости от состояния рынка (кредитного и депозитного);

учет конечного результата работы банка и его филиалов;

использование современной информационной базы и инновационных технологий при принятии оптимальных решений (компьютерные технологии, сети, автоматизированные системы);

рациональный подбор персонала и эффективная организация его работы.

При формировании ресурсной базы необходимо выработать долгосрочные цели, определить способы их достижения, то есть разработать стратегию и тактику обеспечения банка новыми ресурсами.

Долгосрочная стратегия "ЮНИАСТРУМ БАНКа" состоит в комплексном и динамичном развитии бизнеса на основе:

дальнейшего увеличения клиентской базы;

широкой диверсификации источников привлечения финансовых ресурсов и структуры активов;

расширения спектра и объёма предоставляемых банковских продуктов и услуг.

Практическая реализация этих целей предусматривает:

выход на новые отраслевые и региональные рынки;

адекватное развитие филиальной сети и системы отделений в Москве;

совершенствование систем управления и работы с Клиентами;

последовательную рекламную политику.

Долгосрочные цели Сбербанка:

Стратегическая цель Банка - выйти на качественно новый уровень обслуживания клиентов, сохранить позиции современного конкурентоспособного крупнейшего банка Восточной Европы. Это предполагает создание системы, устойчивой к возможным экономическим потрясениям в России и за рубежом, путем оптимального распределения пропорций между тремя основными направлениями деятельности - работой с физическими лицами, юридическими лицами и государством.

Для достижения этой цели необходимо решить следующие задачи: внедрить новую идеологию работы с клиентом, основанную на сочетании стандартных технологий с индивидуальным подходом к каждому клиенту. Обеспечить внедрение эффективных методов работы с клиентами и повышение качества их обслуживания; сохранить лидирующую роль на розничном рынке страны. Увеличить долю на рынке кредитования населения до 30%, при этом объемы кредитования физических лиц должны вырасти не менее чем в 2 раза; усилить работу с корпоративными клиентами. Привлечь в Банк и закрепить на долгосрочную перспективу максимальное количество первоклассных клиентов. Увеличить удельный вес средств корпоративных клиентов в привлеченных средствах до 25%, долю кредитов и долговых обязательств корпоративных клиентов в активах нетто до 45%; обеспечить максимальную помощь государству в реализации государственных инвестиционных программ и программ поддержки отечественного экспорта; опираясь на широкую клиентскую базу, обеспечить сбалансированное состояние структуры активов и пассивов, внедрить современные методы управления ими. Диверсифицировать ресурсную базу Банка, в том числе используя внешнее фондирование; повысить удельный вес непроцентных доходов в структуре общих доходов Банка за счет развития услуг, предоставляемых клиентам. Обеспечить долю комиссионных доходов в чистом операционном доходе не менее 15%; достигнуть роста капитала, позволяющего расширить инвестиции Банка в экономику России. Обеспечить отношение прибыли к капиталу не менее 20%; внедрить в Банке полнофункциональную систему управления рисками; создать гибкую, адекватную быстроменяющейся обстановке систему управления Банком, основанную на экономических рычагах управления и оптимальной системе распределения полномочий; оптимизировать филиальную сеть Банка с учетом как экономических, так и социальных факторов.

Новые цели ставят задачу выработки новой стратегии, а тактика определяет методы и приемы для решения наилучшим образом конкретной ситуации.

Основной стратегической целью деятельности банка в области обеспечения ресурсами является наращивание ресурсной базы при условии поддержания ликвидности и обеспечения рентабельности. Данная формулировка стратегической цели предполагает решение соответствующей задачи (рис.1).

Рис.3.1 Модель взаимосвязей трех категорий в рамках стратегической цели

Ресурсная база коммерческого банка, ликвидность, рентабельность - это те основы, на которых строится весь механизм банковской деятельности. Любой абсолютный или относительный показатель работы банка, любая сфера его коммерческих усилий, любой сегмент рынка, на котором он присутствует, так или иначе, имеют выход на эти три категории. Либо они обеспечивают их оптимальный размер, либо сами находятся под их воздействием.

Но во взаимосвязи данных категорий существуют определенные противоречия. Ресурсная база банка отражает уровень рыночной позиции банка, возможности, которыми он располагает для проведения коммерческой деятельности. Это количественный показатель, он определяет объем средств, которым располагает банк в конкретный промежуток времени.

Ликвидность и рентабельность - качественные характеристики, показывающие надежность банка для клиентов и партнеров по бизнесу, а также эффективность (прибыльность) деятельности банка как коммерческого предприятия, то есть целесообразность работы банка с позиции его акционеров.

Стратегические задачи обеспечения банка ресурсами реализуются путем следующих тактических решений:

1. расчет и соблюдение размера собственных средств, необходимого и достаточного для обеспечения надежности банка (достижения стратегической цели ликвидности), а также для расширения активных операций банка (достижения стратегической цели прибыльности или рентабельности);

2. изыскание ресурсов для выполнения банком своих обязательств перед клиентами (достижения стратегической цели ликвидности) и для развития активных операций (достижения стратегической цели прибыльности);

3. привлечение срочных депозитов для обеспечения ликвидности баланса и депозитов до востребования для получения банком прибыли за счет использования "дешевых" ресурсов. Стратегия коммерческого банка по формированию ресурсной базы связана с необходимостью тщательного изучения клиентской базы, поскольку одна из стратегий банка состоит в том, что банк первоначально "стремится удовлетворить потребности более выгодного клиента в силу ограниченности своих ресурсов и безграничной потребности в них своего клиента". [23]

Интенсивное развитие, где происходит привлечение дополнительных ресурсов для расширения сферы влияния на рынке, включает три основные разновидности: глубокое внедрение на рынок, расширение границ рынка и совершенствование продукта (услуг).

В зависимости от условий внешней и внутренней среды получают развитие следующие стратегические подходы. Стратегия проникновения на рынок основана на том, что банк осваивает уже сложившийся рынок и предлагает на нем тот же продукт (услугу), что и конкурент. Подобная стратегия характерна для нашей страны в силу стремительного роста количества вновь образуемых коммерческих банков в первые годы развития банковской системы России, стремлением вновь создаваемых банков проникать на уже занятые рынки, а также в связи с постепенным освоением этими банками новых видов операций, которые уже достаточно широко используются другими банками. Такая стратегия имеет место в условиях роста или ненасыщенности целевого рынка такими услугами. Однако в данном случае следует быть готовым к усилению конкуренции на рынке.

Стратегия развития рынка означает, что банк стремится расширить рынок сбыта оказываемых услуг, но не за счет проникновения на уже существующие рынки, а благодаря осуществлению поиска и созданию новых рынков и сегментов.

Стратегия разработки новых услуг осуществляется путем создания принципиально новых, но чаще - модификацией уже имеющихся услуг и реализацией их на имеющихся рынках. Данная стратегия используется в условиях господства неценовой конкуренции.

Стратегия диверсификации предполагает стремление банков к выходу на новые для них рынки, и для этого банки вводят в свой ассортимент новые виды услуг. Именно эта стратегия привела к универсализации банковской деятельности.

Интеграционная стратегия предполагает создание совместно с другими субъектами рынка новых финансовых услуг либо модернизацию существующих. В рамках данной стратегии может проводиться создание синдикатов банка для осуществления конкретной программы или кредитования крупного проекта. Данная стратегия может привести к объединению в различных формах банковских учреждений.

В целом основными составляющими процесса моделирования обеспечения ресурсами коммерческого банка являются:

концептуальные основы моделирования;

этапы формирования модели;

элементы модели;

общая схема модели;

аналитическая поддержка;

апробация модели на банковской практике.

Первым направлением при моделировании процесса формирования ресурсной базы важное значение приобретает базирование модели на соответствующей концептуальной основе, главным принципом которой является оптимизация структуры пассивов банка. Она может быть достигнута, прежде всего, при установлении соответствия пассивов банка структуре активов. Важным показателем использования ресурсов банка является коэффициент размещения платных средств, показывающий, какая доля платных привлеченных ресурсов направлена в доходные (платные) операции.

Таблица 3.5. Расчет коэффициента размещения платных средств

№

Показатель

Исходная

инфор Алгор

расчета

Сбербанк

Юниаструм банк

Промстройбанк

1

Платные привлеченные ресурсы (тыс. руб)

Баланс коммерческого банка

1’322’867’252

2’271’095

61’445’624

2

Сумма по

Доходным операциям банка (тыс. руб)

Баланс коммерческого банка

2’068’167’732

4’008’232

96’850’943

3

Коэффициент размещения платных средств

норматив 1,0

0,639

0,567

0,634

Если коэффициент выше 1,0, это свидетельствует о том, что часть платных ресурсов используется не по назначению. Они отвлекаются либо на собственные нужды, либо в недоходные операции, что приводит к образованию убытков в банке. Однако, рассматривая данный коэффициент, необходимо учитывать, что в статье "платные привлеченные ресурсы" учитываются депозиты до востребования, которые в основном являются бесплатным ресурсом для банка (либо начисляемые проценты на остатки по текущим и расчетным счетам невелики), поэтому допустимое значение для данного коэффициента может меняться в зависимости от объема средств, находящихся на расчетных и текущих счетах в банке. Таким образом, если не рассматривать в качестве платных ресурсов остатки на счетах клиентов до востребования, можно сделать вывод о необходимости размещения платных привлеченных ресурсов банка в доходные активы.

По результатам анализа данных таблицы 3.5 можно сделать вывод о том, что все исследуемые банки эффективно размещают платные ресурсы. В настоящее время трудно найти банк, в котором был бы выявлен данный недостаток. Поэтому большое значение приобретает горизонтальный анализ коэффициента. Среди анализируемых банков минимальный показатель коэффициента в "ЮНИАСТРУМ БАНКе". Промстройбанк показал эффективность ниже на 0,067, но в целом лучше, чем в Сбербанке. В ряду банков Сбербанк имеет худший показатель, однако это связано с использованием остатков на счетах предприятия до востребования, естественно, что в Сбербанке они выше.

Функции управления пассивами и активами тесно связаны между собой и оказывают практически одинаковое влияние на уровень рентабельности банка. Определение объемов, сроков, цены мобилизованных средств затрагивает весь спектр отношений в области управления активными операциями. При этом структура источников финансирования деятельности банка должна быть адекватна структуре его активов, то есть определенные виды обязательств по размерам и срокам привлечения должны соответствовать определенным видам активов (также по объемам и срокам). Данный вопрос является весьма важным, так как это соответствие влияет на финансовую устойчивость банка.

Для обеспечения сбалансированности структуры источников финансирования целесообразно формировать последние в зависимости от конъюнктуры рынка, объектов кредитования, прибыльности и оборачиваемости активов.

Второе направление оптимизации структуры пассивов баланса банка связано с качественным совершенствованием уже существующих видов и поиском возможных вариантов модификаций предоставляемых услуг не только для удовлетворения потребностей имеющихся клиентов, но и для привлечения новых их категорий.

Необходимо поддерживать структуру пассивов, обеспечивающую определенное соотношение собственного и заемного капитала, что позволяет увеличить прибыль банка и повысить его финансовую устойчивость. Привлечение заемных средств с точки зрения финансовых результатов деятельности банка выгодно и рационально только в том случае, если цена этих средств, выраженная процентной ставкой, меньше текущего значения нормы прибыли. Нарушение этого важного правила обычно приводит к увеличению затрат на покрытие долгов за счет собственных средств, ухудшает финансовые результаты деятельности банка со всеми вытекающими отсюда последствиями, вплоть до банкротства.

Важным принципом выступает соблюдение банком достаточности ресурсов: привлекаемые средства должны быть не меньше, но и не больше количества, необходимого для прибыльной и устойчивой деятельности банка. Поэтому банки разрабатывают программы регулирования и размещения ресурсов, определяют сферы наиболее прибыльных вложений средств на определенный период, проводят анализ выполнения этих программ. При оценке операций применяется комплексный подход, учитывающий весь круг вопросов, имеющих отношение к конкретной сделке и в то же время отражающих состояние банка.

С учетом этого, возникает еще одна проблема в деятельности банка - это проблема достаточности капитала. Нормативы достаточности капитала являются одним из важнейших показателей деятельности банка. В современных условиях перелива национального и международного капитала, нарастающей конкуренции российские банки стремятся достигнуть такого уровня собственных средств, который соответствует международным стандартам.

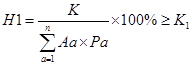

Центральным банком России в настоящее время установлен норматив достаточности капитала, рассчитываемый как отношение собственных средств банка к суммарному объему активов, взвешенных с учетом риска, за вычетом суммы созданных резервов под обесценение ценных бумаг и на возможные потери по ссудам 2-4-й групп риска. При планировании объема и структуры ресурсной базы ограничение, связанное с соблюдением данного норматива, будет иметь следующий вид:

, (3.1)

где К - капитал банка;

Аа - активы банка;

Ра - коэффициент риска для группы активов; К1 - минимальное значение норматива.

Прежде чем анализировать данный показатель, необходимо определиться с риском использования групп активов. Активы разделены на группы рисков, с весами от 0 до 100%. Согласно Базельскому соглашению базовый капитал в сумме с резервами для покрытия потерь по кредитам и субординированными (долгосрочными) долговыми инструментами должен составлять не менее 8% от рисковых активов

Таблица 3.6. Рисковые активы по инструкции №1 ЦБ Российской Федерации (сокращенный вариант)

№ группы

Наименование

Коэффициент риска,%

1

Корсчет и депозитные счета в Банке России, обязательные резервы, вложения в государственные долговые обязательства РФ, не являющиеся обеспечением, счета расчетных центров ОРЦБ в учреждениях Банка РФ и т.д.

Касса

0

2

2

Ссуды, гарантированные правительством, ссуды под залог государственных ценных бумаг и драгметаллов в слитках, вложения в государственные долговые обязательства РФ, обремененные обязательством и прочие

10

3

Вложения в долговые обязательства субъектов РФ и местных органов власти, не обремененных обязательствами, средства на корреспондентских счетах в СКВ у банков - нерезидентов стран из числа “группы развитых стран" и кредиты, им предоставленные, ссуды под залог ценных бумаг субъектов РФ и местных органов власти и так далее

20

4

Средства на счетах в банках - резидентах РФ; средства на счетах в банках - нерезидентах стран не из числа “группы развитых стран", исключая страны ближнего зарубежья. Ценные бумаги для перепродажи и так далее

70

5

Все прочие активы

100

В настоящее время ни один банк не показывает оптимальной величины достаточности капитала. Многие банки превышают этот показатель, что связано с консервативной политикой инвестирования. Например, Сбербанк имеет коэффициент достаточности капитала 76,4%, не отстает и "ЮНИАСТРУМ БАНК", его показатель равен 74,2%.

"ЮНИАСТРУМ БАНК" несет высокий риск размещения активов, и только часть активов в размере (100% - 74,2% = 25,8%) не участвует в рисковых операциях. Это опасный показатель, который, однако, дает возможности банку получать высокие доходы.

У Промстройбанка коэффициент достаточности капитала близок к нормативу.

Проблема определения достаточности капитала банка на протяжении длительного времени является предметом научного исследования, споров между банками и регулирующими органами. Термин "достаточность капитала" отражает общую оценку надежности банка, степень его подверженности риску.

ЦБ РФ также установлены следующие нормативы, учитывающие размер собственных средств (капитала) банка во взаимосвязи с его обязательствами:

максимальный размер риска на одного заемщика или группу связанных заемщиков: выданная ссуда или несколько ссуд одному заемщику не могут превышать 25% капитала банка; максимальный размер крупных кредитных рисков: крупная ссуда не может превышать капитал банка более чем в 8 раз;

максимальный размер риска на одного кредитора (вкладчика): средства, привлеченные во вклад от одного кредитора (вкладчика), рассчитанные с учетом коэффициентов риска, не могут превышать 25% собственных средств.

Ограничения, устанавливаемые данными нормативами, нецелесообразно включать в модель планирования ресурсной базы банка, поскольку они носят индивидуальный характер и контролируются во время оформления конкретного кредитного или депозитного договора. Также необходимо отметить, что включение ограничений, установленных нормативом максимального размера риска на одного кредитора (вкладчика), не является обязательным также и по той причине, что в соответствии с указаниями Центрального банка России от 24.05.2000 № 795-У за несоблюдение указанного норматива к кредитным организациям территориальными учреждениями Банка России не будут применяться принудительные меры воздействия,

Помимо указанных нормативов, в систему ограничений при планировании ресурсной базы банка также должны включаться ограничения, устанавливаемые, исходя из значений следующих нормативов. Рассмотрим максимальный размер привлеченных денежных вкладов (депозитов) населения, равный:

, (3.2)

где

К - капитал банка;

Вв - определенный вид вкладов населения;

К11 - максимальное значение норматива.

Максимально допустимое значение (К11) норматива Н11 установлено в размере 100%, поэтому, вклады населения в рублях и иностранной валюте не должны превышать собственного капитала банка.

Для населения вклады в банк несут небольшой риск, однако, каждый сам должен принимать решение о возможных для него соотношений: риск - доходность. Подверженность кредитному риску существует в течение всего периода кредитования, которое формируется, в том числе за счет средств населения. Поэтому предотвращение невозврата кредита - важнейшая задача кредитного отдела.

Таблица 3.8 составлена для наглядного представления избытка или недостатка денежн

норматив 1,0

норматив 1,0

, (3.1)

, (3.1)

, (3.2)

, (3.2)