|

Паритеты покупательной способности и процентных ставок

|

|

|

|

Установление оптимального валютного курса на мировом уровне связано с воздействием ряда факторов. К последним относят, прежде всего, покупательную способность денег и процентные ставки. В связи с этим разработаны концепции, выявляющие тонкую взаимосвязь между валютным курсом и другими макроэкономическими параметрами.

В рамках теории паритета покупательной способности в начале ХХ в. был предложен закон единой цены и абсолютный паритет покупательной способности шведским экономистом Г. Касселем.

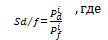

Закон единой цены гласит, что один и тот же товар имеет одинаковую цену в разных странах, если она выражена в одной и той же валюте. В соответствии с законом единой цены можно вычислить равновесный валютный курс между двумя странами. Если действует этот закон, то валютный курс будет вычисляться следующим образом:

Sd/f- валютный курс (например, рубль/доллар),

Pid- цена конкретного товара в национальной валюте (например, в России),

Pif- цена этого же товара на внешнем рынке (например, в США).

Международная практика свидетельствует о существенном расхождении в ценах одних и тех же товаров, когда они конвертируются в одну и ту же валюту. Другими словами, закон единой цены не подтверждается на практике.

На базе закона единой цены выводится абсолютный паритет покупательной способности, но он отличается от закона единой цены, т.к учитывается не один товар, а ряд товаров и услуг, которые входят в потребительскую корзину.

Абсолютный паритет покупательской способности является обобщением закона единой цены и гласит, что цены репрезентативной корзины товаров и услуг в различных странах должны быть одинаковыми, если они выражены в одной валюте:

|

|

|

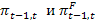

Pt – внутренний, национальный общий уровень цен в момент t,

St – номинальный валютный курс в момент t,

Pft – общий уровень цен на внешнем рынке (в другой стране) в момент t.

Абсолютный паритет покупательной способности означает, что обменный курс равен соотношению уровней цен. Соответственно, для снижения уровня инфляции необходимо укрепить покупательную способность внутри страны.

В 70-е годы ХХ века был введен в научный оборот и практику относительный паритет покупательной способности. В соответствии с таким подходом колебания валютного курса объясняется сравнением не абсолютных уровней цен, а их относительным значением. Сторонники относительного паритета считают, что между волатильностью валютного курса и относительным изменением общего уровня цен в двух странах существует прямая связь.

Относительное изменение валютного курса зависит от уровня инфляции. Относительный паритет покупательной способности можно выразить следующим образом:

St – валютный курс в момент t,

St-1 – валютный курс в момент t-1,

, относительное изменение валютного курса в зависимости от уровня инфляции.

, относительное изменение валютного курса в зависимости от уровня инфляции.

Относительный паритет покупательной способности означает, что обесценение национальной валюты составляет разность между уровнем инфляции внутри страны и в другой стране. Если уровень внутренней инфляции выше, чем уровень за рубежом, т.е. инфляционный дифференциал является положительным, то национальная валюта обесценивается (девальвируется). Когда уровень инфляции внутри страны ниже, чем в другой стране, т.е. инфляционный дифференциал – отрицательный, то относительное изменение валютного курса отрицательное и национальная валюта ревальвируется.

Исследования специалистов показали, что в целом устойчивая корреляция между валютным курсом и относительным паритетом покупательной способности проявляется в долгосрочном периоде. За временной промежуток в несколько лет общая тенденция такова, что движение обменного курса следует за относительным изменением общего уровня цен. Что же касается кратковременного периода, то концепция относительного паритета покупательной способности не находит своего эмпирического подтверждения и не может служить действенным инструментом для анализа краткосрочного движения валютного курса. Другими словами, на ее основе нельзя предсказать изменение обменного курса в течение короткого периода времени.

|

|

|

Для анализа международного финансового рынка и принятия адекватного инвестиционного решения большую роль играет концепция процентных паритетов. Особую значимость она приобрела в 70-е годы ХХ века в связи с переходом на плавающие валютные курсы.

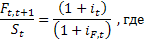

Как известно, валютный курс по будущей сделке можно зафиксировать форвардным контрактом. Валютный курс, установленный форвардным контрактом, связан с процентными ставками по депозитам, выраженным в различных валютах. В связи с этим возникает покрытый паритет процентных ставок, который показывает, что отношение форвардного курса к спот-курсу определяется разницей в процентных ставках между двумя странами:

Ft,t+1 – форвардный валютный курс в момент t для форвардного контракта со сроком исполнения (t+1),

it – годовая процентная ставка по депозитам в национальной валюте в момент времени t,

iF,t – годовая процентная ставка по депозитам в иностранной валюте в момент времени t.

Если преобразовать и прологарифмировать данное выражение, то получим:

Это означает, что национальная процентная ставка равна внешней процентной ставке плюс премия форвардного курса. Валюта страны с более низкой процентной ставкой должна обеспечить премию по отношению к стране, где есть более высокие процентные ставки. Соответственно, доход, получаемый при инвестировании средств в страну с более высокой процентной ставкой, невелируется потерями из-за разности валютных курсов.

Покрытый паритет процентных ставок действуют на рынках капитала, на которых отсутствуют барьеры для международных сделок, и имеется плавающий валютный курс.

Кроме того есть непокрытый паритет процентных ставок, который возникает, когда инвестор не обеспечивает защиту от риска обменного курса, продавая свою иностранную валюту по фиксированной заранее ставке. Это объясняется следующим образом.

|

|

|

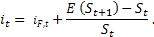

Оценим ожидаемую конечную сумму вклада единицы иностранной валюты (NF), которая зависит от ожидаемого валютного курса E(St+1) в момент (t+1), она составляет:

А конечная стоимость аналогичного вклада в национальной валюте будет равна:

Если Nf>N, то участник сделок будет покупать (занимать длинную позицию) депозиты в иностранной валюте и продавать депозиты в национальной валюте (занимать короткую позицию). В соответствии с непокрытым паритетом процентных ставок, такие арбитражные операции приведут к выравниванию ожидаемых конечных сумм депозитов в национальной и иностранной валюте. Таким образом, на рынке возникает равенство между отдачей от депозитов в национальной и иностранной валюте:

Или:

Преобразуем и прологарифмируем это выражение, в результате чего получим:

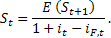

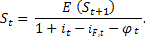

Как следует из этого равенства, процентные ставки по вкладам в национальной валюте должны быть равны процентным ставкам по вкладам в иностранной валюте с поправкой на ожидаемое относительное обесценение национальной валюты, это позволяет оценить текущий спот-курс:

Но что текущий обменный курс определяется совокупностью двух факторов: во-первых, разностью между текущими процентными ставками (it-iF,t) и, во-вторых, ожиданиями участников рынка по поводу будущей динамики валютного курса (E(St+1)). При неизменных величинах ожидаемого валютного курса и иностранной процентной ставки, увеличение национальной процентной ставки ведет к уменьшению обменного курса, что эквивалентно повышению цены национальной валюты. Падение национальной процентной ставки ведет к росту обменного курса – к обесценению.

Для более полной картины непокрытого паритета процентных ставок надо принимать во внимание следующее обстоятельство: если участники рынка не страхуют свои депозиты от будущих изменений валютного курса путем совершения форвардных сделок, и если они избегают риска, то им требуется, чтобы иностранные активы обеспечивали бы премию за валютный риск. Отсюда:

|

|

|

Решив уравнение для текущего обменного спот-курса, получаем:

Это выражение является ключевым в анализе валютного курса. Оно связывает обменный спот-курс с рядом факторов. Так, если происходит падение ожидаемого валютного курса, то, при прочих равных условиях, это приведет к снижению текущего валютного курса. Аналогично, увеличение премии за валютный риск по иностранным вкладам также обусловливает снижение валютного курса. Наконец, валютный курс снижается и в том случае, если процентная ставка за рубежом возрастает относительно национальной процентной ставки.

|

|

|