|

Лицензирование деятельности кредитных организаций

|

|

|

|

Банк России принимает решения по вопросам государственной регистрации кредитных организаций и лицензировании их деятельности, в целях осуществления контрольных и надзорных функций.

Кредитные организации создаются как хозяйственные общества, в виде банков или небанковских кредитных организаций.

Банком является кредитная организация, которая имеет исключительное право осуществлять в совокупности следующие банковские операции: привлечение во вклады денежных средств физических и юридических лиц; размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности; открытие и ведение банковских счетов физических и юридических лиц.

Небанковская кредитная организация - кредитная организация, имеющая право осуществлять отдельные банковские операции.

Перечень банковских операций, которые имеют право выполнять в соответствии с имеющейся лицензией кредитные организации, установлен статьей 5 Федерального закона "О банках и банковской деятельности".

Порядок регистрации и лицензирования кредитных организаций регламентирован законодательством Российской Федерации, федеральными законами "О Центральном банке Российской Федерации (Банке России)", "О банках и банковской деятельности", Гражданским кодексом РФ, Федеральным законом "Об акционерных обществах", а также нормативными указаниями Банка России.

В настоящее время действующим законодательством и Банком России установлены жесткие требования, которые должны соблюдаться физическими и юридическими лицами при создании кредитных организаций. При регистрации кредитной организации и согласовании изменений в ее уставе и составе участников Банк России уделяет особое внимание вопросам правомерности участия юридических и физических лиц и оплаты ими уставного капитала, составу руководителей кредитных организаций и их материально-техническому оснащению.

|

|

|

Учредители - юридические лица должны быть зарегистрированы в установленном законодательством порядке, иметь устойчивое финансовое положение и выполнять обязательства перед бюджетами всех уровней за последние три года, а также располагать средствами, удовлетворяющими требованиям Банка России, для внесения их в уставный капитал кредитной организации.

Для приобретения более 20% акций (долей) кредитной организации требуется предварительное согласие Банка России.

Формирование уставного капитала за счет иностранных инвестиций также требует разрешения Банка России.

Вклады в уставный капитал могут быть в виде денежных средств, материальных активов (банковское оборудование и здание, в котором располагается кредитная организация, за исключением незавершенного строительства). Размер неденежной части уставного капитала не должен превышать 20% в первые два года деятельности кредитной организации и 10% в последующие годы.

Основания и порядок отказа в государственной регистрации кредитной организации изложены в статье 16 Федерального закона "О банках и банковской деятельности".

Кредитные организации в зависимости от спектра выполняемых операций подразделяются на банки и небанковские кредитные организации (ст. 1 Федерального закона "О банках и банковской деятельности").

Минимальный размер уставного капитала для вновь создаваемых банков со 100-процентным участием российского капитала и банков, имеющих долю участия иностранных инвестиций, не более 50% уставного капитала, составляет в настоящее время 2,0 млн. ЭКЮ, для небанковских кредитных организаций - 0,5 млн. ЭКЮ.

|

|

|

Для вновь создаваемых банков с долей иностранных инвестиций в уставном капитале свыше 50% минимальный размер уставного капитала составляет 5 млн. ЭКЮ.

Для получения лицензии, предусматривающей операции со средствами в иностранной валюте, минимальный размер собственных средств (капитала) составляет 5 млн. ЭКЮ (для небанковских кредитных организаций - 1,25 млн. ЭКЮ).

Кредитным организациям могут быть предоставлены следующие виды лицензий:

· лицензия на осуществление банковских операций (за исключением привлечения во вклады средств физических лиц) со средствами в рублях либо в рублях и иностранной валюте;

· лицензия на привлечение во вклады средств физических лиц в рублях либо в рублях и иностранной валюте (право привлечения во вклады денежных средств физических лиц предоставляется банкам, с даты государственной регистрации которых прошло не менее двух лет, при условии устойчивости их финансового положения);

· генеральная лицензия, предоставляющая право осуществлять все операции в рублях и иностранной валюте, а также открывать в установленном порядке филиалы за рубежом и/или приобретать акции (доли уставного капитала) кредитных организаций-нерезидентов;

· лицензия (разрешение) на осуществление операций с драгоценными металлами (золотом и серебром). Лицензия выдается Банком России по согласованию с Министерством финансов Российской Федерации.

Лицензия на право осуществления операций с драгоценными металлами может быть выдана одновременно с лицензией на осуществление операций в иностранной валюте или после ее получения.

Уполномоченными банками на проведение операций и сделок с природными драгоценными камнями являются банки, действующие одновременно на основании Генеральной лицензии Банка России на совершение банковских операций и лицензией на осуществление операций с драг. металлами (либо разрешения на совершение операций с драг. металлами(золотом, серебром)).

При наличии лицензии на проведение банковских операций кредитная организация вправе совершать иные сделки, а также осуществлять деятельность на рынке ценных бумаг в соответствии с федеральными законами.

Директор департамента финансового мониторинга и валютного контроля Центробанка Елена Ищенко заявила [22], что две трети российских банков замешаны в отмывании денег. По ее словам, в прошлом году ЦБ проверил 797 кредитных организаций и в 90-95% случаев к банкам возникали вопросы в связи с противодействием легализации доходов. Меры регулятора были разные - от обычных предписаний устранить нарушение до отзыва лицензии. По словам г-жи Ищенко, за год ЦБ наложил 284 штрафа, в 238 случаях принял решение о запрете проведения банками отдельных видов операций, выдал 373 предписания об устранении выявленных нарушений, а в 14 случаях отозвал лицензию.

|

|

|

2.6 Анализ деятельности "Импэксбанка"

Открытое Акционерное Общество "ИМПЭКСБАНК", сокращенное название – ОАО "ИМПЭКСБАНК" (далее – "Банк") - образован собранием акционеров в 1993г.

Банк является юридическим лицом и осуществляет свою деятельность согласно Уставу и на основании генеральной лицензии № 2291 выданной ЦБ РФ в пределах предоставленных ему полномочий. Распоряжается закрепленными за ним средствами и имуществом и заключает кредитные, хозяйственные и другие договоры. Наделяется правами вести дела в суде, принимать меры по непосредственному урегулированию спора, предъявлять иски, представлять отзывы, заявлять ходатайства, подавать кассационные жалобы, совершать другие процессуальные действия [38, с.3].

Банк несет ответственность по своим обязательствам в пределах закрепленных за ним средств и имущества. Банк в своей деятельности руководствуется действующим законодательством, инструкциями ЦБ, Уставом Банка, указаниями Правления и Акционеров Банка. Банк имеет печать и бланки с фирменным наименованием. Юридический адрес Банка: 125252, Москва, ул. Новопесчаная, д. 25/10, стр. 1А.

Основной задачей Банка является универсальное обслуживание клиентов банка по месту нахождения отделений и филиалов. Банк осуществляет свою деятельность в рамках общей кредитной, процентной, инвестиционной и иной политики.

ИМПЭКСБАНК представлен в 44 субъектах Российской Федерации и располагает разветвленной сетью продаж, включающей 189 отделений, дополнительных офисов, филиалов, мини-офисов и более 350 точек кредитования.

|

|

|

Показатели деятельности "Импэксбанка" представлены в таблице 2.4.

Таблица 2.4. Показатели деятельности "Импэксбанка" (млрд. руб.)

| Период | Активы | Чистая прибыль | Собственный капитал | Кредитный портфель |

| 2004 | 7 | 153 | 708 | 4,1 |

| 2006 | 9.8 | 180 | 1102 | 5,7 |

| 1полугодие 2007 | 8.2 | 87,3 | 776,1 | 4,9 |

ИМПЭКСБАНК активно развивает ритейловый бизнес, в частности кредитование населения. Кредиты физическим лицам выросли по сравнению с началом 2006 года в 5,2 раза, составив на 1 января 2007 года 12,4 млрд.руб. Благодаря росту кредитного портфеля ИМПЭКСБАНК занимает 7 место в рейтингах лидеров розничного кредитования.

Структура кредитного портфеля банка по отраслям экономики России по состоянию на 01.01.2007г. (исключая межбанковские кредиты) (см. рис. 6):

Промышленность – 46567 млн. руб. – 42%, сельское хозяйство – 645 млн. руб. – 1%, строительство – 6979 млн. руб. – 6%, торговля и общественное питание – 11556 млн. руб. – 11%, транспорт и связь – 5058 млн. руб. – 5%, прочие отрасли – 37099 млн. руб. - 34%.

Рис. 6. Структура кредитного портфеля "Импэксбанка", по отраслям экономики на 01.01.2007г.

По географическим регионам:

· Европейская часть России – 22253 млн. руб.

· Сибирь и Дальний Восток – 24663 млн. руб.

· Москва и Московская область – 60987 млн. руб.

· Страны СНГ – 4253 млн. руб.

· Страны Западной Европы – 23059 млн. руб.

· США – 307 млн. руб.

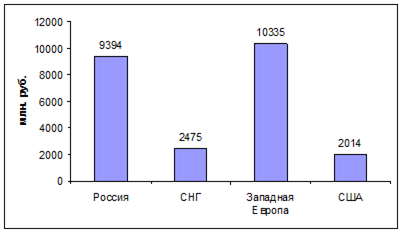

По состоянию на 01.01.07 предоставлено межбанковских кредитов на общую сумму 24218 млн. руб., в том числе (см. рис. 7) [28]:

российским банкам – 9394 млн. руб., в том числе Банку России – 3500 млн. руб., банкам стран СНГ – 2475 млн. руб., банкам стран Западной Европы – 10335 млн. руб., банкам США – 2014 млн. руб.

Рис. 7. Размеры межбанковских кредитов "Импэксбанка" на 01.01.2007

Среди важнейших направлений, развиваемых ИМПЭКСБАНКом, является активное кредитование малого и среднего бизнеса. ИМПЭКСБАНК в 2006 году в 2,5 раза увеличил портфель кредитов предприятиям малого и среднего бизнеса. Объём средств, выданных предприятиям этого сектора экономики, составил 7,6 млрд рублей. В настоящее время заемщиками ИМПЭКСБАНКа являются более 3 тыс. малых и средних предприятий. Для реализации программы кредитования малого и среднего бизнеса задействована широкая филиальная сеть ИМПЭКСБАНКа.

Банк продолжает укреплять позиции на фондовом рынке и активно использует возможности рынка для привлечения средств.

В начале 2007 года Банк успешно провел вторую эмиссию собственных долговых бумаг на сумму в 1,5 млрд. руб., а в конце года был размещен 3-й облигационный заем в размере 1,8 млрд. руб. В 2006 году Банк дебютировал на международном рынке капитала с еврооблигационным займом на сумму 100 млн. долларов США.

|

|

|

ИМПЭКСБАНК успешно реализует целый ряд совместных проектов с иностранными финансовыми институтами. 2006 год был ознаменован началом сотрудничества с ЕБРР. ИМПЭКСБАНК получил новые аккредитации в ряде экспортных кредитных агентств. Так, экспортные кредитные агентства Швеции EKN и Канады EDC и Экспортно-Импортного Банка Республики Китай Export-Import Bank of the Republic of China, Taipei предоставили аккредитацию ИМПЭКСБАНКу для финансирования закупок капитальных товаров клиентами Банка. В декабре 2006 года банк привлёк синдицированный кредит на сумму 35 млн. долларов США. В сделке приняли участие 12 банков из 8 стран.

Банк 1 ноября 2006 года заключил договор Комплексного банковского страхования Bankers’ Blanket Bond (BBB) и страхования профессиональной ответственности. Российским страховщиком выступил ОСАО "Ингосстрах", а перестраховочная программа размещена в синдикатах Lloyd’s и других первоклассных компаниях лондонского страхового рынка.

В 2006 года был отмечен существенный рост объема операций, проводимых Импэксбанком на внутреннем и внешнем валютном рынке и рынке межбанковского кредитования. Возросло число контрагентов Банка, а также количество и объем открываемых на них кредитных линий.

ИМПЭКСБАНК является одним из ведущих организаторов выпусков ценных бумаг. Согласно рейтингам Cbonds, Банк занимает 10 место среди организаторов муниципальных облигаций и 11 место в рейтинге организаторов корпоративных облигаций, а также 12 место в рейтинге андеррайтеров корпоративных облигаций. По показателю количества организованных эмиссий Импэксбанк входит в пятерку лидеров.

Ещё одним важным направлением бизнеса ИМПЭКСБАНКа является услуга денежных переводов "Быстрая почта". Оборот услуг денежных переводов "Быстрая Почта", предоставляемой ИМПЭКСБАНКом совместно с банками партнерами в России и странах СНГ за 2006 год вырос более чем в два раза и превысил 450 млн. долларов. Доля услуги "Быстрая Почта" на рынке переводов в страны СНГ составляет приблизительно 11% по итогам 2006 года.

ИМПЭКСБАНК имеет одну из крупнейших сетей банкоматов в России. В 2006 году ИМПЭКСБАНК установил около 100 новых банкоматов, увеличив сеть обслуживания держателей карт до 335 банкоматов, из них в Москве и Московской области действует более 120 штук. Количество действующих карт ИМПЭКСБАНКа составляет 320 тысяч. Импэксбанк является принципиальным членом двух ведущих международных платежных систем – MasterCard International и Visa International, эмитирует банковские пластиковые карты Visa Electron, VISA Classic, Maestro, MasterCard Mass.

В начале февраля 2007 года ведущие мировые рейтинговые агентства Standard & Poor's Ratings Services, Moody's и Fitch Ratings изменили свои прогнозы по рейтингам ИМПЭКСБАНКа на "позитивный", вследствие заявления о приобретении 100% акций ОАО "ИМПЭКСБАНК" Raiffeisen International Bank-Holding AG. При этом агентство Fitch Ratings отметило, что завершение сделки по приобретению ИМПЭКСБАНКа "может привести к существенному повышению долгосрочного рейтинга ИМПЭКСБАНКа, возможно до инвестиционного уровня".

Финансовые документы "Импэксбанка" приведены в приложении 2,3.

|

|

|