|

Компоненты и способы расчета аудиторских рисков

|

|

|

|

Анализ федеральных Правил (стандартов) аудиторской деятельности (далее - ПСАД) N 8 "Понимание деятельности аудируемого лица, среды, в которой она осуществляется, и оценка рисков существенного искажения аудируемой финансовой (бухгалтерской) отчетности" и N 16 "Аудиторская выборка" позволяет выделить следующие компоненты аудиторского риска: риск существенных искажений и риск необнаружения.

С введением новой редакции ПСАД N 8 модель аудиторского риска изменилась:

АР = РСИ x РН, (1)

где РСИ - риск существенных искажений, РН - риск необнаружения.

На практике аудитор определяет допустимый в его работе риск необнаружения:

РН = АР / РСИ. (2)

Наряду с аудиторским риском применяют и противоположное понятие - аудиторская надежность (audit assurance). Очевидно, что между аудиторским риском (AR) и аудиторской надежностью (AS) существует простая зависимость:

= 1 - AS (3).

Риск существенных искажений представляет вероятность наличия существенных искажений остатков средств на счетах бухгалтерского учета или группы однотипных операций до проведения аудиторской проверки. Риск существенных искажений включает два понятия, которые были предусмотрены ныне отмененным Стандартом N 8 "Оценка рисков и внутренний контроль, осуществляемый аудируемым лицом", - неотъемлемый риск и риск средств контроля. Основные новшества, связанные с оценкой искажений, изложены в МСА 450 и состоят в увязке процесса оценки не исправленных в ходе аудита искажений с мероприятиями, направленными на снижение аудиторского риска. Задача аудитора при оценке выявленных искажений заключается в рассмотрении их влияния на аудит и в оценке влияния не исправленных в ходе аудита искажений на финансовую отчетность с целью формирования аудиторского мнения по ней.

|

|

|

Чтобы при оценке искажений снизить аудиторский риск до приемлемого уровня, разработаны обязательные требования, которые содержатся в МСА 450. Очень кратко их можно свести к следующему:

все выявленные в ходе аудита искажения должны быть собраны аудитором в единый информационный массив;

аудитор обязан проанализировать эти данные об искажениях с точки зрения необходимости пересмотра стратегии и плана аудита;

аудитор должен проинформировать руководство обо всех выявленных искажениях, помимо очевидно несущественных, и проследить, были ли искажения исправлены;

если руководство исправило не все выявленные искажения, то аудитор обязан сообщить о неисправленных искажениях представителям собственника и потребовать исправления;

аудитор должен проанализировать, необходим ли пересмотр существенности в связи с неисправленными искажениями;

аудитору нужно оценить существенность неисправленных искажений, взятых по отдельности или суммарно, для финансовой отчетности;

аудитор обязан получить заявления руководства (и, если необходимо, представителей собственника) о том, считают ли они воздействие неисправленных искажений, взятых по отдельности или суммарно, несущественным для финансовой отчетности в целом; перечень таких искажений следует включить или приложить к письму-представлению.

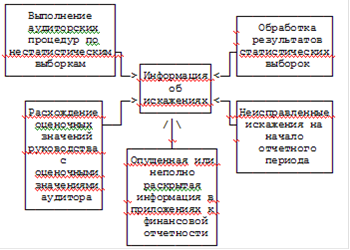

Аудитор в ходе аудита получает информацию об искажениях на основе целого ряда источников, которые приведены на рис. 2.

Рис. 2 Источники информации об искажениях

Таким образом, ПСАД N 8 рассматривает риски существенного искажения финансовой отчетности, которые составляют предмет оценки аудитором как подмножество рисков хозяйственной деятельности организации (рис. 3).

Рис. 3 Общий подход к оценке риска существенного искажения

|

|

|

Риск существенных искажений в отчетности аудитор должен оценивать на двух уровнях (п. 98 ПСАД N 8):

финансовой отчетности в целом;

предпосылок подготовки финансовой отчетности на уровне классов операций, сальдо счетов и раскрытий информации в финансовой отчетности.

Искажения, выявляемые аудитором, с точки зрения их очевидности можно разбить на три группы:

фактические искажения - в отношении которых у аудитора не возникает никаких сомнений;

искажения, вызванные неправильным, по мнению аудитора, профессиональным суждением руководства в отношении оценочных значений, которые аудитор считает неразумными, или в результате отбора и применения учетной политики, которую аудитор считает ненадлежащей;

прогнозные искажения - это наилучшая оценка аудитором искажений в генеральной совокупности, включая прогнозы ошибок, выявленных в аудиторских выборках, распространенная на все совокупности, на основе которых формировались выборки.

Все эти искажения аудитор должен обобщить и проанализировать, чтобы сформировать собственное профессиональное суждение о необходимости пересмотра стратегии и плана аудита (рис. 4).

Аудитор может определить величину, ниже которой искажение будет считаться очевидно не влияющим на отчетность и не подлежащим обобщению, поскольку по ожиданиям аудитора обобщение таких сумм не будет очевидно существенно влиять на финансовую отчетность.

Рис. 4 Пересмотр стратегии и плана аудита на основе выявленных в ходе аудита искажений

Критерии отнесения искажений к очевидно не влияющим на отчетность (тривиальным) приведены в параграфе А2 МСА 450. Согласно этим критериям подобные искажения являются величиной полностью меньшего порядка по сравнению с величиной существенности. К ним относятся вопросы, которые очевидно не имеют последствий для финансовой отчетности, взятые по отдельности или суммарно и рассмотренные в соответствии с любым критерием, относящимся к их величине, природе или обстоятельствам возникновения. Если существует хотя бы какая-нибудь неопределенность в отношении отнесения искажения к очевидно не влияющим на отчетность, то оно не считается таковым.

|

|

|

В качестве признаков, которые указывают на то, что выявленный риск существенного искажения может рассматриваться как значимый, ПСАД N 8 выделяет:

связь данного риска с недобросовестными действиями;

связь риска с недавними существенными изменениями в отрасли, новыми требованиями по ведению учета и подготовке отчетности или иными подобными обстоятельствами;

повышенную сложность хозяйственных операций;

связь риска с операциями со связанными сторонами, которые имеют важное значение для отчетности;

высокую степень субъективности при расчете некоторых оценочных значений, содержащихся в финансовой (бухгалтерской) отчетности, связанную с рисками, которые сопутствуют оценке значений некоторых показателей, при отсутствии точных способов их определения;

связь риска с хозяйственными операциями, кажущимися необычными или нетипичными для деятельности аудируемого лица и имеющими важное значение для отчетности.

Если совокупность искажений, выявленных в ходе аудита, приближается к уровню или уровням существенности, следует рассмотреть возможность пересмотра общей стратегии и подробного плана аудита. Это можно сделать одним из следующих способов:

объединить искажения, чтобы руководство могло пересмотреть отдельные сферы, в которых имеются предполагаемые риски, и внести в финансовую отчетность исправления в соответствии с установленными в ходе аудита фактами;

провести дополнительные аудиторские процедуры;

обратить внимание руководства на выявленные и прогнозные искажения.

Необходимо учитывать, что если аудитор принимает решение о пересмотре стратегии аудита и общей существенности, то любой существенный пересмотр должен быть произведен до того, как аудитор перейдет к оценке воздействия неисправленных искажений. При оценке существенности искажений аудитору рекомендуется каждое отдельное искажение рассматривать на его существенность, поскольку если оно оказывается существенным, то маловероятно, чтобы оно погашалось за счет иных искажений.

Большинство количественных искажений могут быть объединены для оценки их влияния на финансовую отчетность в целом. Однако отдельные искажения (например, неполное или неточное раскрытие информации в финансовой отчетности) и определенные факты (в частности, возможное существование недобросовестных действий) подобным образом объединить нельзя, поэтому рекомендуется такие искажения документировать и оценивать индивидуально.

|

|

|

Для оценки суммарного эффекта неисправленных искажений необходимо отражать все искажения в рабочей документации. В процессе объединения искажений обычно учитывается их влияние на следующие элементы отчетности: каждое сальдо счетов или тип операций; оборотный капитал и текущие обязательства; валовые активы и задолженность; выручку; чистую прибыль.

При формировании заключения о том, могут ли неисправленные искажения отдельно или в совокупности привести к существенному искажению финансовой отчетности в целом, аудитору следует учитывать такие факторы:

объем и характер искажений в отношении финансовой отчетности в целом и отдельных типов операций, сальдо счетов и раскрытий информации; наступление особых обстоятельств;

неотъемлемые ограничения, связанные с проведением выборочной проверки, поскольку при использовании статистических и нестатистических выборок всегда существует вероятность пропуска искажений;

степень близости возможного уровня объединенных искажений к установленному уровню или уровням существенности, так как риски существенных искажений растут по мере приближения совокупных искажений к уровню существенности;

возможность того, что относительно небольшие искажения могут оказать значительное влияние на финансовую отчетность (это может иметь место в случае недобросовестной подготовки финансовой отчетности);

влияние неисправленных искажений предшествующих периодов.

Поскольку руководство может не счесть необходимым исправлять все выявленные искажения, аудитор должен отследить, какие искажения были исправлены, а какие - нет, и сформировать массив данных о неисправленных искажениях.

Рассматривая неисправленные искажения, аудитор всегда должен проверять всю их совокупность на существенность. Причем обстоятельства, связанные с некоторыми искажениями, могут заставить аудитора относиться к ним как к существенным, даже несмотря на то что эти искажения ниже по величине показателя существенности для финансовой отчетности в целом. В МСА 450 (п. А16) выделяются обстоятельства, наличие которых может обусловить такой подход аудитора. Эти обстоятельства зависят, во-первых, от того, являются ли искажения существенными с точки зрения известных аудитору прошлых сообщений информации пользователям (например, в связи с прогнозом прибылей), во-вторых, от степени, в которой искажение влияет:

|

|

|

на соответствие требованиям регулирующих органов;

соответствие долговым обязательствам или иным договорным обязательствам (требованиям по контрактам);

относительные показатели, используемые при оценке финансового положения организации, результатов от операций или денежных потоков;

информацию по сегментам, представленную в финансовой отчетности (к примеру, существенность вопроса для отчетности по сегментам);

рост размера вознаграждений руководству, скажем, путем обеспечения требований к показателям, при достижении которых выплачиваются вознаграждения управленческому персоналу или другие аналогичные платежи;

прочую информацию, которая будет сообщаться в документах, содержащих проаудированную финансовую отчетность, которые, как разумно ожидать, повлияют на экономические решения пользователей финансовой отчетности, и, в-третьих, от того, насколько искажение связано:

с неправильным выбором или применением учетной политики, которое имеет несущественное влияние на отчетность текущего периода, но может оказать существенное влияние на будущую финансовую отчетность;

показателями, затрагивающими ряд конкретных связанных сторон (например, если внешние стороны по сделке связаны с руководством организации);

пропуском информации, которая специально не предусмотрена требованиями законодательства, но которая, по мнению аудитора, важна для понимания пользователями финансового положения, финансовой деятельности или денежных потоков организации.

Оценка рисков существенного искажения может выражаться в количественных терминах, например в процентах, или не в количественных терминах, т.е. в привычной для отечественной практики качественной оценке по шкале "высокий", "средний" или "низкий". В любом случае считается, что для аудитора важнее провести надлежащую оценку рисков, чем выбрать из различных подходов тот, которым он при этом может пользоваться.

Если при подготовке общего плана аудита аудитор должен оценить риск существенных искажений финансовой (бухгалтерской) отчетности, то при подготовке программы аудитор должен оценить риск существенных искажений в отношении конкретных счетов бухгалтерского учета и однотипных групп хозяйственных операций.

На основании оцененных рисков аудиторы определяют и выполняют дальнейшие аудиторские процедуры в отношении:

возможных неточностей в информации о сальдо счетов, видах операций или раскрытиях в финансовой отчетности либо неверно представленных или отсутствующих в ней данных;

возможного обхода руководством средств контроля и манипулирования финансовой отчетностью;

других недостатков в средствах контроля, которые могут привести к существенным искажениям в финансовой отчетности.

Риск необнаружения представляет собой вероятность того, что аудиторские процедуры не позволят обнаружить искажение остатков средств по счетам бухгалтерского учета или групп однотипных операций, которое может быть существенным по отдельности или в совокупности с искажениями остатков средств по другим счетам бухгалтерского учета или групп операций.

Риск необнаружения является показателем эффективности и качества работы аудитора. Он зависит от многих факторов, например от выбора аудитором уместных аудиторских процедур, степени надежности получаемых аудиторских доказательств, времени, отводимого на проверку, квалификации аудиторов, степени предыдущего знакомства с деятельностью аудируемого лица, риска выборки, использования аудитором компьютерных информационных технологий, полноты представляемой аудируемым лицом информации и др.

Риск необнаружения непосредственно связан с надлежащей применимостью, эффективностью и характером использования выполняемых аудиторских процедур. Этот риск невозможно сократить до нуля из-за неотъемлемых ограничений аудита, вызванных применением выборочных методов проверки и возникающим из-за этого риском, связанным с использованием аудиторской выборки.

При существующем уровне аудиторского риска приемлемый уровень риска необнаружения находится в обратной зависимости от оценки рисков существенного искажения на уровне предпосылок подготовки финансовой отчетности. Следовательно:

чем выше РСИ, тем ниже приемлемый риск необнаружения;

чем ниже РСИ, тем выше приемлемый риск необнаружения.

Значит, чтобы снизить риски необнаружения в ходе выполнения дальнейших аудиторских процедур по оцененным рискам, аудитор сначала оценивает риск существенного искажения с помощью аудиторских процедур по оценке рисков существенного искажения и затем на основе полученной оценки риска существенного искажения формирует последующие аудиторские процедуры таким образом, чтобы ограничить посредством их выполнения риск необнаружения.

На ограничение риска необнаружения направлен и другой аспект нового подхода к существенности - введение обязательности использования в ходе аудита применяемого уровня существенности наряду с обязательностью рассмотрения искажений не только по отдельности, но и в совокупности. Действительно, если аудит был запланирован исключительно с целью выявить отдельные существенные искажения, не будет существовать никакого предела ошибки для выявления и объяснения несущественного искажения, которое может существовать в финансовой отчетности. В результате появляется возможность того, что совокупность искажений, которые несущественны по отдельности, приведет к существенному искажению финансовой отчетности. Чтобы рассмотреть эту возможность, аудитор и должен определить меньший объем существенности, так называемую применяемую существенность, в целях оценки рисков существенного искажения и разработки последующих аудиторских процедур по этим выявленным рискам.

Цель установления более низких уровней существенности заключается в сокращении - до приемлемого уровня - вероятности того, что совокупность неисправленных и невыявленных искажений в финансовой отчетности превысит уровень или уровни существенности.

При определении существенности аудитор должен ориентироваться на свое профессиональное суждение, причем это справедливо для показателя как общей, так и применяемой существенности.

При определении отдельных уровней существенности аудитор также руководствуется своим профессиональным суждением и должен учитывать, могут ли рассматриваемые им типы операций, балансовые счета или раскрытия информации повлиять на решения пользователей отчетности. Примерами таких ситуаций и элементов, для которых может устанавливаться отдельный уровень существенности, являются:

наличие требований законодательства, регулирующих органов или принципов составления финансовой отчетности в отношении раскрытия или измерения определенных показателей отчетности, в частности данных об операциях со связанными сторонами, вознаграждениях руководству и представителям собственника;

отраслевая специфика организации, подготавливающей отчетность, к примеру, для сведений о затратах на исследования и разработки в фармацевтической промышленности;

необходимость привлечения внимания к конкретному аспекту деловой практики организации, который отдельно раскрывается в отчетности (например, вновь присоединенный бизнес).

Как и в действующем ПСАД N 4, в МСА 320 не содержится алгоритма определения величины показателей существенности, но отмечается, что на ее величину влияют как количественные, так и качественные факторы.

Примеры критериев, применяемых в международной практике при расчете общего уровня существенности, даны в разд. 2.5.6 Руководства по использованию Международных стандартов аудита для аудита субъектов малого и среднего предпринимательства (разработано Комитетом по практической работе с субъектами малого и среднего предпринимательства МФБ). В Руководстве также не приводится четкого алгоритма расчета существенности, но указывается, что при определении общего уровня существенности часто используются показатели валовой прибыли от операций, выручки, капитала и валовых активов со следующими весами:

прибыль - от 3 до 7%;

валовые активы - от 1 до 3%;

капитал - от 3 до 5%;

выручка - от 1 до 3%.

На основании рассчитанного общего уровня существенности при планировании устанавливается применяемый уровень существенности, который используется для оценки результатов аудита. Таким образом, понижается вероятность существования невыявленных искажений и обеспечивается некоторый запас прочности при оценке результата искажения, выявленного в ходе аудита. Обо всех обнаруженных в ходе аудита искажениях, кроме очевидно несущественных для финансовой отчетности (в случае их выявления), аудитор обязан сообщить руководству аудируемой организации. В соответствии с требованиями МСА 320 и МСА 450 аудиторская документация обязана включать:

а) существенность для финансовой отчетности в целом;

б) уровень или уровни существенности для конкретных классов операций, балансовых счетов и раскрытий (если это применимо);

в) применяемую существенность;

г) информацию о любом пересмотре в ходе аудита показателей, названных в п. п. "а" - "в";

д) величину, ниже которой искажения считаются явно не влияющими на отчетность, если она установлена аудитором;

е) все искажения, выявленные и обобщенные в ходе аудита, и сведения о том, были ли они исправлены;

ж) вывод аудитора о том, являются ли неисправленные искажения по отдельности или суммарно существенными и основания для такого вывода. В целом, основные особенности риск-ориентированного подхода можно свести к следующему.

. Процедуры оценки рисков частично можно выполнить на более раннем этапе отчетного периода организации, в том числе на основе информации, полученной в ходе прошлых аудитов, и на этапе принятия решения об обслуживании нового клиента или продолжении сотрудничества с клиентом по конкретному аудиторскому заданию (данная возможность предоставляется аудитору и федеральными стандартами аудита - см. п. 12 ПСАД N 7 в новой редакции).

. Усилия аудиторской группы в ходе проведения аудита должны быть сфокусированы на выявлении основных зон рисков существенного искажения, при этом аудитор должен опираться на понимание деятельности аудируемого лица.

. Последующие аудиторские процедуры по оцененным рискам разрабатываются для выполнения действий в ответ на конкретные оцененные риски. Соответственно, можно существенно сократить или даже исключить проверки на основе детальных тестов, которые не привязаны к конкретным рискам.

. Лучшее понимание системы внутреннего контроля (СВК) может позволить аудитору определять недостатки в ней, а своевременная передача информации об этих недостатках руководству позволит последнему принять надлежащие меры по их устранению.

. МСА уделяют огромное внимание необходимости тщательно документировать каждое действие в рамках аудита, что может привести к росту расходов на аудит. Тщательное документирование направлено на то, чтобы аудиторский файл мог говорить сам за себя, без необходимости каких-либо устных пояснений, о том, как проводился аудит, почему и каким образом были получены аудиторские выводы.

Глава 2. Методы оценки и снижения аудиторских рисков ЗАО "Альстом"

|

|

|