|

Общая характеристика предприятия

|

|

|

|

Объектом аудиторского исследования является закрытое акционерное общество "Свердловский электромеханический завод "Альстом".

Предмет анализа - оценка аудиторских рисков.

Целью аудита - формирование мнения о достоверности бухгалтерской отчетности во всех существенных аспектах и соответствии порядка ведения бухгалтерского учета законодательству.

Данная цель решена при помощи того, что будет составлена программа аудита, оценен аудиторский риск и уровень существенности.

ЗАО "Альстом" - это производственное предприятие, которое занимается производством электрооборудования. Конечной продукцией являются электромоторы, электросчетчики, которые предприятие реализует как на внутреннем, так и на внешних рынках.

В настоящее время на предприятии работает 486 человек, из них 79 инженерно-технический персонал.

Основные фонды, числящиеся на балансе предприятия составляют 3933 тыс. руб.

ЗАО "Альстом" находится в г. Екатеринбурге по пр. Космонавтов 7. ООО "Юридический центр "Екатеринбург" заключил договор со "Свердловским электромеханическим заводом "Альстом" по обслуживанию и ведению всех юридических дел.

У предприятия существует множество финансовых, хозяйственных и других проблем. В настоящий момент предприятие проходит процедуру банкротства.

При проведении аудита в организации, проходящей процедуры банкротства, аудитор должен стремиться к максимальному снижению аудиторского риска. Его величина определяется путем комбинированной оценки неотъемлемого риска, риска средств контроля и риска необнаружения на стадии планирования аудиторской проверки.

При банкротстве организации, как правило, имеют место высокие значения неотъемлемого риска и риска средств контроля. Это обусловлено следующими причинами:

|

|

|

особый правовой статус организации (наличие ограничений по некоторым хозяйственным операциям, претензионный порядок расчетов с кредиторами);

отсутствие специальных нормативных актов, регулирующих порядок бухгалтерского учета при банкротстве юридического лица;

сложность финансово-хозяйственных операций при банкротстве, вызванных продажей активов, участием в судебных процессах;

множество нетипичных операций, по которым нет однозначного толкования в бухгалтерском и налоговом законодательстве;

смена руководства (внешнее управление, конкурсное производство) или ограничение его полномочий (наблюдение, финансовое оздоровление);

противоречие интересов собственников и кредиторов, порождающее мошенничество;

конфликты между руководством должника и арбитражным управляющим;

заинтересованность и давление со стороны кредиторов с целью влияния на сумму долга;

сокращение численности бухгалтерского персонала, потеря квалифицированных сотрудников в связи с задержкой заработной платы;

смена главного бухгалтера в связи со сменой руководства;

излишняя заинтересованность в формировании бухгалтерских записей работниками, сфера деятельности которых не связана с финансовыми вопросами в связи с неплатежеспособностью.

Риск аудитора возрастает в связи с возможностью искажений отчетности вследствие недобросовестных действий руководства должника, арбитражного управляющего либо отдельных кредиторов. Ситуация ухудшается при наличии сговора этих лиц, фиктивном или преднамеренном банкротстве.

Риски, связанные с деятельностью арбитражного управляющего, могут быть вызваны рядом обстоятельств:

вознаграждение арбитражного управляющего зависит от размера конкурсной массы, что может вызвать искажение этого показателя;

|

|

|

вознаграждение арбитражного управляющего выплачивается на повременной основе, что может привести к затягиванию процедуры банкротства;

арбитражный управляющий заинтересован в приобретении активов организации-банкрота для осуществления собственного бизнеса;

арбитражный управляющий ведет несколько процедур банкротства, объединенных одним крупным кредитором;

опыт работы управляющего и число успешно завершенных процедур банкротства не соответствуют масштабам деятельности ликвидируемого должника;

тенденция замены сотрудников должника (особенно занятых в сфере экономики и финансов) и найма сотрудников с недостаточным опытом и знаниями;

ограничение доступа аудитора к общению с работниками должника или кредиторами (направление запросов).

Риски, связанные с кредиторами, могут возникать вследствие того, что:

в составе кредиторов один или группа взаимосвязанных кредиторов занимают доминирующее положение;

величина задолженности перед кредитором существенно возросла в течение незначительного периода времени, предшествующего банкротству;

имеются конфликты или разногласия по поводу лица, ведущего реестр требований кредиторов (независимый реестродержатель или арбитражный управляющий).

Значительный риск связан с незаконным присвоением активов или наращиванием сумм кредиторской задолженности с целью контроля за процедурой банкротства.

Проверку учета и отчетности ЗАО "Альстом" при банкротстве следует организовать так, чтобы снизить, насколько возможно, величину риска необнаружения и тем самым свести общий аудиторский риск к минимуму. Для этого необходимо получить большее число аудиторских доказательств в ходе процедур проверки по существу.

аудиторский риск бухгалтерский отчетность

2.2 Программа аудиторской проверки ЗАО "Альстом" и пути снижения аудиторского риска

Прежде всего, была изучена информацию об индивидуальных особенностях деятельности ЗАО "Альстом". Для получения подобной информации аудитор получил доступ к таким источникам информации, как учредительные документы, протоколы заседаний органов управления. Были изучены:

документы, регулирующие учетную политику, бухгалтерскую отчетность, статистическую отчетность;

|

|

|

контракты, договоры, соглашения, внутренние отчеты аудиторов, консультантов;

материалы налоговых проверок, внутрифирменные инструкции, материалы судебных и арбитражных исков;

документы, регламентирующие организационную структуру медицинского учреждения.

Понимание аудитором систем бухгалтерского учета и внутреннего контроля достигается с помощью применения тестов контроля и процедур проверок по существу.

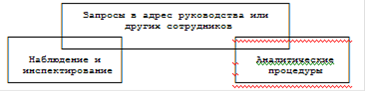

Прежде всего, в соответствии с п. 6 ПСАД N 8 в целях ознакомления с деятельностью аудируемого лица и со средой, в которой она ведется, включая СВК, были выполнены следующие процедуры (рис. 5).

Рис. 5 Три процедуры оценки рисков

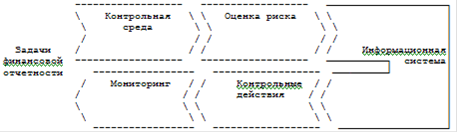

Дальше были рассмотрены основные пять компонентов СВК. Это:

контрольная среда;

процесс оценки рисков аудируемым лицом;

информационная система, в том числе связанная с подготовкой финансовой (бухгалтерской) отчетности;

контрольные действия;

мониторинг средств контроля (рис. 6).

Рис. 6 Компоненты системы внутреннего контроля

Дальнейшая методика аудита ЗАО "Альстом" была основана на использовании тест-вопросников для оценки риска. Для оценки уровня аудиторского риска была использована балльная система. Максимальная сумма баллов по тесту принимается за 100%. Ниже представлена составленная на основании профессионального суждения шкала оценки аудиторского риска.

Для оценки неотъемлемого риска был составлен тест, представленный в табл. 1 (Приложение 1). Оценка риска средств контроля была произведена на основании теста, приведенного в табл. 2 (Приложение 2). Он может быть расширен за счет включения большего числа вопросов о состоянии дел в бухгалтерии и наличии стандартных средств контроля.

В ходе проверки оценка неотъемлемого риска может меняться в зависимости от обстоятельств, происходящих у клиента. Это связано с получением аудитором дополнительной информации, в том числе неизвестных ранее сведений, которые также должны отражаться в рабочих документах.

|

|

|

Для оценки риска необнаружения была использована таблицу, аналогичную приведенной в Правиле (стандарте) N 8 (табл. 3 - Приложение 3).

В ходе аудита максимальная сумма баллов по тесту "Оценка неотъемлемого риска" - составила 52, по тесту "Оценка риска средств контроля" - 16. Фактическая сумма баллов по результатам опроса сотрудников и ознакомления с клиентом составила 35 и 12 или 67 и 75% соответственно.

Таким образом, в соответствии с принятыми интервалами оценки неотъемлемый риск классифицируется как средний, а риск средств контроля - как высокий. По табл. 3 допустимая величина риска необнаружения относится к "более низкой". Это означает, что для обеспечения приемлемой величины общего аудиторского риска необходимо осуществить больше процедур и расширить объем аудиторской выборки.

Таким образом, чем подробнее сформирован тест оценки рисков, тем объективнее результат опроса.

Заключение

Аудитор должен обладать знаниями о бизнесе клиента в объеме, достаточном для выявления и понимания событий, операций, методов работы, существенно влияющих на финансовую отчетность, проверку или аудиторское заключение. Подобные знания важны для оценки неотъемлемого риска, риска системы контроля и позволяют аудитору правильно определить характер, сроки и объем аудиторских процедур.

В ходе работы мы выявили, что в процессе составления общего плана аудитору необходимо оценить ожидаемые уровни неотъемлемого риска и риска системы внутреннего контроля, установить уровни существенности для целей аудита, определить возможность существенных искажений финансовой отчетности, выявить сложные области бухгалтерского учета, учесть при планировании привлечение других аудиторов и экспертов для проведения аудиторской проверки.

Этого он добивается посредством выполнения аудиторских процедур, которые являются реакцией на оцененные риски существенного искажения на уровне финансовой отчетности в целом и на уровне предпосылок ее подготовки.

Риск-ориентированный аудит предусматривает, что сначала аудиторы должны понять деятельность организации, а затем оценить риски существенного искажения в ее финансовой отчетности.

Аудитор вырабатывает профессиональные суждения по вопросам, для решения которых важно знание деятельности аудируемого лица на следующих стадиях аудита:

оценка неотъемлемого риска и риска средств контроля;

рассмотрение коммерческих рисков и действий руководства аудируемого лица в отношении данных рисков;

разработка общего плана аудита и программы аудита;

|

|

|

определение уровня существенности и оценка того, является ли он надлежащим;

сбор аудиторских доказательств для определения их надлежащего характера и выполнения соответствующих предпосылок подготовки финансовой (бухгалтерской) отчетности;

оценка официальных разъяснений и заявлений руководства и определенных им оценочных значений;

установление областей деятельности аудируемого лица, где могут потребоваться специфические знания и навыки;

выявление аффилированных лиц и операций с ними;

выявление противоречивой информации;

обнаружение необычных обстоятельств;

подготовка квалифицированных запросов и оценка характера ответов на них;

анализ надлежащего характера учетной политики и раскрытия информации в финансовой (бухгалтерской) отчетности.

При разработке общего плана аудита аудитору необходимо принимать во внимание специфику деятельности аудируемого лица, в том числе:

общие экономические факторы и социальные условия, влияющие на деятельность учреждения;

финансовое состояние, требования к бухгалтерской отчетности, включая изменения, произошедшие с даты предшествующего аудита; уровень компетентности руководства учреждения;

системы бухгалтерского учета и внутреннего контроля учреждения, в том числе учетную и налоговую политику, а также их изменения;

влияние новых нормативных правовых актов в области бухгалтерского учета на отражение в бухгалтерской отчетности результатов финансово-хозяйственной деятельности аудируемого учреждения; планы использования в ходе аудиторской проверки тестов средств контроля и процедур проверки по существу;

риск и существенность, в том числе ожидаемые оценки неотъемлемого риска и риска средств контроля; установление уровней существенности для аудита; возможность допущения существенных искажений отчетности или мошеннических действий;

характер, временные рамки и объем процедур для проведения аудита; влияние на аудит наличия компьютерной системы ведения учета и ее специфических особенностей; существование подразделения внутреннего аудита в учреждении и его возможное влияние на процедуры внешнего аудита;

координацию, текущий контроль и проверку выполненной работы, в том числе привлечение других аудиторских организаций к проверке филиалов, подразделений, дочерних компаний аудируемого лица; привлечение экспертов; количество и квалификацию специалистов, необходимых для работы с данным клиентом;

особенности договора об оказании аудиторских услуг и требования законодательства; участие аудиторов в оказании сопутствующих услуг аудируемому лицу; форму и сроки подготовки и представления аудируемому лицу заключений и иных отчетов в соответствии с законодательством, правилами (стандартами) аудиторской деятельности и условиями конкретного аудиторского задания;

прочие аспекты, в том числе допущение непрерывности деятельности аудируемого лица; обстоятельства, требующие особого внимания, например существование аффилированных лиц.

В ходе работы было изучено ЗАО "Альстом", проходящей процедуры банкротства. Поэтому аудитор должен был максимально снизить аудиторский риск. Для чего была разработана методика, основанная на использовании тест-вопросников для оценки риска. Для оценки уровня аудиторского риска была использована балльная система.

Список использованной литературы

Нормативно-правовые акты

1. Об аудиторской деятельности: Федеральный закон от 30 декабря 2008 г. N 307-ФЗ (принят Государственной думой Федерального собрания РФ 24 декабря 2008 г.) // Собрание законодательства РФ. 2009. N 1. Ст. 15

2. Об утверждении федеральных правил (стандартов) аудиторской деятельности: Постановление Правительства РФ от 23 сентября 2002 г. N 696 (в ред. от 19 ноября 2008 г.) // Собрание законодательства РФ. 2002. N 39. Ст. 3797; 2008. № 52.

Литература

3. Булгакова Л.И. Развитие законодательства об аудиторской деятельности // Право и экономика. 2009. N 5. С. 25 - 33.

4. Бухгалтерский учет на малых предприятиях /под ред. И.А.Толмачева. М.: ГроссМедиа, РОСБУХ, 2009. 560 с.

. Бычкова С.М., Итыгилова Е.Ю. Стандарты практической работы аудитора // МСФО и МСА в кредитной организации. 2009. N 2

. Бычкова С.М., Итыгилова Е.Ю. Сущность и содержание стандартов аудита // МСФО и МСА в кредитной организации. 2008. N 4

. Васильева Н.Е. Внутренний аудит. некоторые пути его развития // Внутренний контроль в кредитной организации. 2009. N 1. С. 7 - 11.

. Десятчиков П.А. Комментарий к постановлению правительства РФ от 19.11.2008 N 863 "О внесении изменений в Федеральные правила (стандарты) аудиторской деятельности, утвержденные Постановлением правительства Российской Федерации от 23 сентября 2002 г. N 696" // Нормативные акты для бухгалтера. 2009. N 1.

. Левицкая Н.В. Риски при применении выборочного метода в аудите // Аудиторские ведомости. 2009. N 6. С. 3 - 5.

. Сквирская Е.Л. Последние изменения стандартов аудиторской деятельности: внедрение риск-ориентированных подходов к аудиту // Финансовые и бухгалтерские консультации. 2009. N 1. С. 5 - 9.

. Сквирская Е.Л. Риск-ориентированный аудит: новое в концепции существенности // Финансовые и бухгалтерские консультации. 2009. N 2. С. 11 - 14.

. Солодов А.К. Существенность в аудите: взгляд финансового менеджера // Экономический анализ: теория и практика. 2009. N 6

. Стуков Л.С. Роль аудита в информационном обеспечении участников экономических отношений // Финансовые и бухгалтерские консультации. 2009. N 4. С. 9 - 13.

. Суглобов А.Е. Понимание деятельности организации и ее окружения и оценка риска существенных искажений // Международный бухгалтерский учет. 2009. N 3. С. 2 - 6.

15. Суглобов А.Е., Шибеков Д.В. Планирование аудита в медицинских учреждениях // Аудиторские ведомости. 2009. N 6. С. 4 - 8.

. Фомичева Л.П. Рекомендации по проведению аудита годовой бухгалтерской отчетности организаций за 2008 год // Финансовые и бухгалтерские консультации. 2009. N 3. С. 12 - 17.

17. Чернова М.В. Оценка аудиторского риска при банкротстве организации // Аудиторские ведомости. 2008. N 5. С. 5 - 8.

. Юдина Г. Стандарт N 8: проблемы применения // Аудит и налогообложение. 2009. N 6. С. 2 - 6.

Приложение 1

Таблица 1 Тест "Оценка неотъемлемого риска"

| N | Фактор риска | Уровень риска | ||

| низкий | средний | высокий | ||

| 1 | Процедура банкротства | - | Наблюдение Внешнее управление Финансовое оздоровление | Конкурсное производство |

| 2 | Длительность соответствующей процедуры банкротства | Менее 6 месяцев | От 6 месяцев до 1,5 лет | Свыше 1,5 лет |

| 3 | Число сменившихся арбитражных управляющих | Один | Два - три | Более трех |

| 4 | Наличие обособленных подразделений | Отсутствуют | Имеются | Головная организация выполняет функции расчетного центра для филиалов |

| 5 | Территориальная удаленность активов | На территории одного субъекта Российской Федерации и муниципального образования | На территории одного субъекта Российской Федерации, но иного муниципального образования | На территории иного субъекта Российской Федерации или за пределами Российской Федерации |

| 6 | Дата составления последней бухгалтерской отчетности | За последний отчетный период | За последний отчетный период отчетность не составлялась | Отчетность не составлялась более, чем за один отчетный период |

| 7 | Давность проведения инвентаризации | Не более двух месяцев до проверки | От трех до шести месяцев до проверки | Более шести месяцев до проверки |

| 8 | Изменение стоимости финансовых вложений | Менее чем на 10% за последние 6 месяцев | От 10% до 50% за последние 6 месяцев | Более чем на 50% за последние 6 месяцев |

| 9 | Изменение стоимости основных средств и незавершенного строительства | Менее чем на 10% за последние 6 месяцев | От 10% до 50% за последние 6 месяцев | Более чем на 50% за последние 6 месяцев |

| 10 | Изменение кредиторской задолженности | Менее чем на 10% за последние 6 месяцев | От 10% до 50% за последние 6 месяцев | Более чем на 50% за последние 6 месяцев |

| 11 | Привлечение кредитов в течение 6 месяцев до банкротства | Не привлекались | Задолженность составила менее 20% общей суммы кредиторской задолженности | Задолженность составила более 20% общей суммы кредиторской задолженности |

| 12 | Наличие обязательств, обеспеченных залогом | Отсутствуют | Составляют менее 20% общей суммы кредиторской задолженности | Составляют более 20% общей суммы кредиторской задолженности |

| 13 | Наличие задолженности кредиторам первой очереди | Отсутствует | Задолженность составляет менее 5% общей кредиторской задолженности | Задолженность составляет более 5% общей кредиторской задолженности |

| 14 | Доля прочих доходов в общей сумме доходов | До 10% | От 10 до 30% | Более 30% |

| 15 | Доля расчетов неденежными средствами в общем объеме расчетов | Менее 5% | От 5 до 20% | Свыше 20% |

| 16 | Осуществление внешнеэкономической деятельности | Не ведется | Выручка по внешнеэкономической деятельности составляет менее 30% общей выручки | Выручка по внешнеэкономической деятельности составляет более 30% общей выручки |

| 17 | Наличие средств целевого характера (бюджетное финансирование, прочие источники) | Отсутствуют | Составляют менее 20% денежных поступлений | Составляют более 20% денежных поступлений |

| 18 | Автоматизация учета | Используется один программный продукт | Используются два программных продукта для разных участков учета | Используется более двух программных продуктов либо учет не автоматизирован |

| 19 | Частота смены главного бухгалтера | Не менялся в течение двух последних лет | Два лица в течение последних двух лет | Более двух лиц за последние два года |

| 20 | Общий стаж работы действующего главного бухгалтера в этой должности | Более двух лет | От 6 месяцев до двух лет | Менее 6 месяцев |

| 21 | Частота смены руководителя | Не менялся в течение двух последних лет | Два лица в течение последних двух лет | Более двух лиц за последние два года |

| 22 | Наличие информации о нарушениях налогового законодательства (результаты последней проверки) | Имеется акт выездной налоговой проверки по основным налогам, сумма доначислений по которому составляет менее 1% годовой выручки | Имеется акт выездной налоговой проверки по основным налогам, сумма доначислений по которому составляет менее 2% годовой выручки | Информация отсутствует или имеется акт выездной налоговой проверки по основным налогам, сумма доначислений по которому составляет более 2% годовой выручки |

| 23 | Факт реорганизации юридического лица | Более двух лет назад | В течение последних двух лет | В течение последних 6 месяцев |

| 24 | Социальная значимость предприятия и заинтересованность местных органов власти | Организация относится к сфере малого бизнеса | Организация относится среднему бизнесу | Организация входит в 50 крупнейших предприятий региона |

| 25 | Состояние отрасли | Отрасль стабильна | Быстрый вход на рынок и уход с рынка организаций отрасли | Отрасль в состоянии передела |

| 26 | Подверженность активов потерям или незаконному их присвоению | Имущество организации низколиквидно | Имущество включает быстро реализуемые и медленно продаваемые активы | Имущество организации высоколиквидно |

| 27 | Итого оценок | |||

Приложение 2

Таблица 2 Тест "Оценка риска средств контроля"

| N п/п | Фактор риска | Оценка риска | ||

| низкий | средний | высокий | ||

| 1 | Частота проведения собраний кредиторов | Один раз в месяц | Один раз в три месяца | Реже чем один раз в три месяца |

| 2 | Форма отчета арбитражного управляющего перед кредиторами | Письменный отчет с приложением копии наиболее значимых документов | Письменный отчет | Устный отчет |

| 3 | Проведение инвентаризации | С участием аудиторов или представителей кредиторов | С участием работников должника | Арбитражным управляющим или членами его команды |

| 4 | Ведение реестра требований кредиторов | Независимый реестродержатель | - | Арбитражный управляющий |

| 5 | Проверки представителями кредиторов | Проводились | - | Не проводились |

| 6 | Уведомление собственникам от руководства об угрозе банкротства предприятия | Осуществлялось | - | Не осуществлялось |

| 7 | Отстранение руководства собственниками в преддверии банкротства | Не происходило | - | Происходило |

| 8 | Состояние дел в бухгалтерии (наличие разрешительных подписей, нумерация и подшивка документов, сверки расчетов) | Документация своевременно обрабатывается, сотрудники пользуются правовыми системами | Есть отдельные недостатки в оформлении хозяйственных операций | Отсутствуют некоторые документы, регистры учета, нет системы визирования |

| 9 | Итого оценок | |||

Приложение 3

Таблица 3 Допустимые значения риска необнаружения ошибки

|

| Аудиторская оценка риска средств контроля | |||

|

| высокая | средняя | низкая | |

| Аудиторская оценка неотъемлемого риска | Высокая | Самая низкая | Более низкая | Средняя |

| Средняя | Более низкая | Средняя | Более высокая | |

| Низкая | Средняя | Более высокая | Самая высокая | |

|

|

|