|

Анализ налоговых поступлений в местный бюджет

|

|

|

|

На основании данных поступлении государственных доходов в разрезе видов налогов и платежей по Республике Казахстан за 2002-2007 гг., предоставленным Налоговым Комитетом Республики Казахстан на своём официальном сайте, была сделана сводная таблица 4, в которой представлены данные поступлений в местные бюджеты на период 1 февраля 2002-2007 гг.

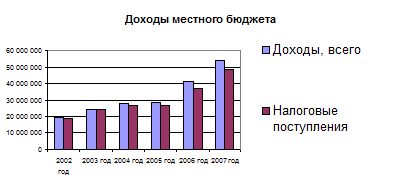

Анализ доходов местных бюджетов и доли налоговых поступлений в них таблицы 4 позволил построить диаграмму, представленную на рисунке 5. Диаграмма наглядно отображает рост доходов местных бюджетов и уменьшение доли налоговых поступлений в них. Так доходы местных бюджетов с 2002 увеличились в 2,8 раза, а налоговые поступления в 2,6 раза

Рисунок 5 - Анализ доходов местных бюджетов и доли налоговых поступлений в них

Таблица 6 - Сводная таблица поступлений в республиканский и местные бюджеты тыс.тенге

| Наименование платежа | 2002 год | 2003 год | 2004 год | 2005 год | 2006 год | 2007 год | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | ||

| ДОХОДЫ, всего | 19 310 372 | 24 210 361 | 27 533 066 | 27 990 282 | 41 105 072 | 54 044 823 | ||

| НАЛОГОВЫЕ ПОСТУПЛЕНИЯ | 18 582 893 | 23 715 670 | 26 542 821 | 26 664 826 | 37 384 627 | 48 591 316 | ||

| Индивидуальный подоходный налог | 5 470 980 | 6 991 757 | 8 307 487 | 8 545 128 | 13 368 151 | 19 212 187 | ||

| Социальный налог | 8 749 701 | 10 720 516 | 12 347 218 | 12 188 536 | 14 531 645 | 20 137 276 | ||

| Hалоги на собственность | 686 453 | 735 256 | 767 605 | 764 902 | 822 990 | 1 126 454 | ||

| Hалог на добавленную стоимость | 476 034 | 359 199 | 764 058 |

|

|

| ||

| Акцизы | 1 677 560 | 1 196 408 | 1 534 191 | 1 499 937 | 2 107 305 | 2 694 524 | ||

| Поступления за использование природных и других ресурсов | 1 096 711 | 3 046 058 | 2 144 460 | 3 239 395 | 5 599 647 | 4 749 324 | ||

| Сборы за ведение предпринимательской и профессиональной деятельности | 180 679 | 207 916 | 218 850 | 242 055 | 587 646 | 414 998 | ||

| Hалоги на международную торговлю и внешние операции |

|

|

|

|

| |||

| Прочие налоги | 24 277 | 61 670 | 2 485 | 2 281 | 177 | 666 | ||

| Обяз. платежи, взимаемые за совершение юридически значимых действий и выдачу документов гос. органами. | 220 499 | 396 890 | 456 467 | 182 592 | 367 065 | 255 888 | ||

| HЕНАЛОГОВЫЕ ПОСТУПЛЕНИЯ | 379 944 | 237 833 | 225 494 | 232 102 | 282 965 | 575 087 | ||

| Доходы от предпринимательской деятельности и собственности | 52 322 | 49 063 | 61 018 | 111 059 | 131 561 | 163 262 | ||

| Поступления от реализации товаров (работ, услуг) государственными учреждениями, финансируемыми из государственного бюджета | 3 655 | 2 725 | 5 324 | 4 427 | 591 | 1 993 | ||

| Вознаграждения (интересы) по кредитам | 0 | 9 007 | 13 235 | 101 739 | 115 273 | 240 960 | ||

| Прочие неналоговые поступления | 28 187 | 50 884 | 29 288 | 14 150 | 33 730 | 155 384 | ||

| ДОХОДЫ ОТ ОПЕРАЦИЙ С КАПИТАЛОМ | 347 535 | 256 858 | 764 750 | 1 093 354 | 3 437 480 | 4 878 419 | ||

| Продажа основного капитала | 53 573 | 8 780 | 2 254 | 10 343 | 1 372 036 | 1 762 286 | ||

| Продажа земли и нематериальных активов | 293 963 | 248 078 | 762 496 | 1 083 011 | 2 065 444 | 3 116 134 | ||

| Примечание – построено автором на основании данных НКМФ РК | ||||||||

На основании анализа таблицы 6, была построена таблица 7, в которой рассматривается доля налоговых поступлений в доходах местных бюджетов.

Таблица 7 – Динамика доли налоговых поступлений в доходах местных бюджетов, %

| Наименование платежа | 2002 год | 2003 год | 2004 год | 2005 год | 2006 год | 2007 год |

| НАЛОГОВЫЕ ПОСТУПЛЕНИЯ | 96,2327 | 97,9567 | 96,40343 | 95,26459 | 90,94894 | 89,90929 |

| Другие поступления | 3,767297 | 2,043303 | 3,596566 | 4,735415 | 9,051061 | 10,09071 |

| Примечание – построено автором на основании данных НКМФ РК | ||||||

Анализ структуры доходов местных бюджетов, приведённый в таблице 5, показывает, что наблюдается постоянное падение доли налоговых поступлений в общих поступлениях с 97,9% 2003 году до 89,9% в 2007 году (2004 г. – 96,4%, 2005 г. – 95,3%, 2006 г. – 90,9%). В то время как доля налоговых поступлений доходной части местных бюджетов уменьшается, увеличивается доля официальных трансфертов, выделяемых бюджетам областей [12].

|

|

|

В бюджете 9 областей республики доля официальных трансфертов составляет более 35%. Официальные трансферты общего характера определяются как разница между прогнозными объемами доходов и затрат соответствующего местного бюджета. Инструментом оперативного регулирования межбюджетных отношений в период действия трехлетних объемов официальных трансфертов общего характера, утвержденных соответствующим законом, являются целевые трансферты. Согласно Бюджетному кодексу, целевые текущие трансферты выделяются местным бюджетам для компенсации потерь их потерь в случае принятия нормативных правовых актов, влекущих увеличение расходов и (или) уменьшения доходов местных бюджетов, а также целевые текущие трансферты выделяются для реализации отдельных текущих бюджетных программ, не учитываемых при расчете объемов официальных трансфертов общего характера.

Из налоговых поступлений наибольшую долю имеют социальный налог и индивидуальный подоходный налог. Данный вывод был сделан на основании анализа диаграммы, представленной в приложении 1, из которой видно, что социальный налог приносит наибольшее количество налоговых платежей в местные бюджеты, подоходный налог занимает вторую по значимости позицию, на третьей позиции находятся поступления за использование природных и других ресурсов.

Необходимо также отметить, что из года в год происходит увеличение объёмов налоговых поступлений вышеотмеченных налогов. Кроме того, за последние 2 года (2006 и 2007 гг.) заметно изменилось соотношение объёмов поступлений социального и подоходного налога, т.е. если в 2002-2005 гг. социальный объёмы поступлений от социального налога заметно опережали поступления от подоходного налога, то теперь они почти сравнялись, что является последствием изменения налоговой политики, проводимой в стране.

В соответствии с Приказом Министра экономики и бюджетного планирования "Об утверждении распределения поступлений классификации доходов между уровнями бюджета по Единой бюджетной классификации Республики Казахстан" проведено распределение налоговых поступлений, акцизов, поступлений за использование природных и иных ресурсов, сборов, обязательных платежей, пошлин, неналоговых поступлений, трансфертов, погашения кредитов, займов и т.д. Принцип распределения основан на закреплении 100% поступления одного наименования поступления в один из уровней бюджета. При этом 3 наименования индивидуального подоходного налога и социальный налог распределяются по нормативам установленным областными маслихатами между областным бюджетом и бюджетами районов и городов областного значения. Всего в республиканский бюджет поступления идут по 151 наименованию, в областные бюджеты по 45 наименованиям, в бюджеты г.Астана и г. Алматы по 99 наименованиям и бюджеты районов и городов областного значения по 92 наименованиям [18].

|

|

|

Таким образом, насколько эффективен такой характер регулирования межбюджетных отношений можно будет судить по итогам реализации бюджетного цикла. Проблема пересмотра налогового законодательства особенно актуальна в настоящий момент, в период разделения государственных функций и полномочий. Представляется несколько не логичным принятие вначале Бюджетного кодекса с последующим принятием законов по разграничению полномочий между уровнями государственного управления. Необходимо было вначале четко определить Реестр государственных функций с разграничением их между уровнями государственного управления, а затем определить необходимые объемы и источники финансирования этих функций.

|

|

|