|

РАСЧЁТ себестоимости детали

|

|

|

|

Расчет затрат на материалы за минусом возвратных отходов. Расчет затрат на материалы был произведен в п. 2.2 методического указания. Учет стоимости возвратных отходов производится следующим образом:

, (36)

, (36)

где Мо.м. — количество реализуемого отхода материал при изготовлении единицы продукции, кг/шт;

Цо — цена отходов материал, тыс. руб./кг.

Зм = 6296– 0,77 *818=5666 руб.

Расчет калькуляции себестоимости детали ведется по таблице 13.

Таблица 13 – Калькуляция себестоимости детали

| Наименование калькуляционных статей расходов | Базовый ТП | Проектируемый ТП | ||

| На одну деталь,. руб. | На весь выпуск руб. | На одну деталь руб. | На весь выпуск руб. | |

| 1 Основные материалы за вычетом возвратных отходов | 5666 | 31163000 | 5666 | 31163000 |

| 2 Топливо и энергия технологические цели | 10958 | 60268080 | 10725 | 58989610 |

| 3 Основная заработная плата производственных рабочих (основных) | 1416 | 7788000 | 1320 | 7260000 |

| 4 Дополнительная заработная плата производственных рабочих (основных) | 283 | 1557600 | 264 | 1452000 |

| 5 Отчисления на социальное страхование | 595 | 3270960 | 554 | 3049200 |

| 6 Возмещение износа инструмента и приспособлений | 1204 | 6619800 | 1122 | 6171000 |

| 7 Амортизационные отчисления | 47354 | 260450000 | 45642 | 251030000 |

| 8 Общепроизводственные расходы | 1841 | 10124400 | 1716 | 9438000 |

| 9 Общехозяйственные расходы | 1275 | 7009200 | 1188 | 6534000 |

| ИТОГО производственная себестоимость | 70592 | 388251040 | 68197 | 367826810 |

| 10 Коммерческие расходы | 4941 | 27177573 | 4774 | 25747877 |

| ИТОГО Полная себестоимость | 75533 | 415428613 | 72971 | 393574687 |

Общехозяйственные расходы определяются по данным завода в процентах от основной заработной платы производственных рабочих по данным предприятия или укрупнено в размере 70 – 95%. Коммерческие расходы определяются в процентах от производственной себестоимости по данным предприятия или в размере 5,5 – 8%

|

|

|

3 Результирующая часть

3.1 Основные параметры и оценка эффективности проектного варианта

Отпускная Цена на деталь ЦОТП, р., определяется по формуле:

ЦОТП = СП + П + Н (37)

| где, Сп - полная стоимость детали, р.; | |

| П- прибыль на одну деталь, р.; | |

| Н- сумма налогов, включенных в отпускную цену продукции, р. |

Прибыль на одну деталь определяется по формуле:

(38)

(38)

где, Рпр- рентабельность продукции, % (принимается по данным предприятия или в размере 15-25%).

Цена без НДС определяется:

Цбез НДС = С + П (39)

Базовый Цбез НДС = 75533+15107=90640 руб.

Проектируемый Цбез НДС = 72971+14594=87565 руб.

Цена без НДС определяется:

Цбез НДС = С + П (39)

Базовый Цбез НДС = 75533+15107=90640 руб.

Проектируемый Цбез НДС = 72971+14594=87565 руб.

|

В состав налога, включаемого в отпускную цену продукции, входит налог на добавленную стоимость – НДС.

НДС = Цбез НДС * Нндс (40)

где Нндс – ставка налога, 20 %.

Тогда,

Отпускная Цена на деталь ЦОТП, р., составит:

Базовый ЦОТП = 90640+18128=108768 руб.

Проектируемый ЦОТП = 87565+17513=105078 руб.

Определяем выручку от реализации:

В = Цотп * N (41)

Тогда,

Базовый В = 108768*5500=598224000 руб.

Проектируемый В = 105078*5500=577929000 руб.

Определяем прибыль от реализации:

ПР = В – З – НДС* N (42)

где З – затраты на производство и реализацию, руб.

З = С * N (43)

Тогда,

Базовый З = 75533*5500=415431500 руб.

Проектируемый З = 72971*5500=401340500 руб.

Прибыль от реализации составит:

Базовый ПР =598224000-415431500-18128*5500=83088500 руб.

Проектируемый ПР =577929000-401340500-17512*5500=80272500 руб

Определяем балансовую прибыль:

Базовый Побц=ПР=83088500 руб. (44)

Проектируемый Побц=ПР =80272500 руб.

Определяем чистую прибыль по формуле:

ЧП = Побщ – НП (45)

где

НН – налог на недвижимость, руб.

НП – налог на прибыль, руб.

Базовый ЧП = 83088500-14955930=68132570 руб.

Проектируемый ЧП = 80272500-14449500=65823000 руб.

Налог на прибыль определяется по формуле:

|

|

|

(46)

(46)

где

ОП – облагаемая прибыль, руб.

nНП – ставка налога на прибыль, 18 %.

Базовый НП = 0,18*83088500=14955930 руб.

Проектируемый НП = 0,18*80272500=14449500 руб.

Облагаемая прибыль определяется:

ОП = Побщ (47)

Тогда,

Базовый ОП = 83088500 руб.

Проектируемый ОП = 80272500 руб.

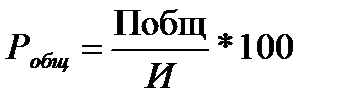

Определяем общую и расчетную рентабельность производства

Рентабельность общая:

(48)

(48)

Базовый

Проектируемый

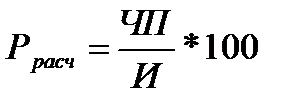

Рентабельность расчетная:

(49)

(49)

Базовый

Проектируемый

Ориентировочный период возврата инвестиций в данном варианте – это срок, в годах, в течение которого сумма ежегодной чистой прибыли сравняется с величиной инвестиций.

Расчет производится по формуле:

(50)

(50)

Тогда,

Базовый Т= 663515000/68132570= 9,7 лет.

Проектируемый Т= 662060000/65823000= 10,1 лет.

Определяем годовая производительность труда в расчете на одного работающего:

(51)

(51)

где, Q – годовой объем выпуска продукции в стоимостном выражении, тыс. руб.

Чраб – численность работающих, чел.

Базовый

Проектируемый

Определяем фондоотдачу по формуле:

(52)

(52)

где КОФ – стоимость основных фондов (с учетом коэффициента занятости), тыс. руб.

Базовый Фо= 598224000/3298290000=0,181р/р

Проектируемый Фо= 577929000/3242840000=0,178 р/р

Тогда, фондоемкость составит:

(53)

(53)

Базовый

Проектируемый

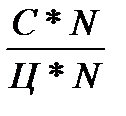

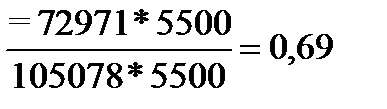

Затраты на один рубль товарной продукции определяются:

Зна 1 руб. ТП =  (54)

(54)

Базовый Зна 1 руб. ТП =

Проектируемый Зна 1 руб. ТП =

3.2 Расчет показателей экономической эффективности изменения базового техпроцесса

В результате изменения базового техпроцесса можем рассчитать следующие экономические показатели.

1. Рост производительности труда за счет снижения трудоемкости:

, (55)

, (55)

где Тшт.-к — снижение трудоемкости, %;

, (56)

, (56)

где Тшт.-к.б; Тшт.-к. пр. — соответственно штучно-калькуляционное время по базовому и проектному варианту.

%

%

%

%

2. Снижение себестоимости продукции, %:

(57)

(57)

3. Экономия энергозатрат:

Ээн = (М1 – М2) х Nх Цэн. (58)

Где М1 – потребляемая мощность по базовому варианту, кВт;

М2 – потребляемая мощность по проектируемому варианту, кВт.

Ээн = (70,72 – 69,22) х 5500х1570=12952500 руб.

4. Условно-годовая экономия:

(59)

(59)

Эуслг.= (75533-72971)*5500=14091000 руб.

5. Годовой экономический эффект.

Годовой экономический эффект (экономическая прибыль) характеризует годовой прирост прибыли при данном использовании собственности (инвестиций) в сравнении с вариантом, принятым за критерий.

|

|

|

Годовой экономический эффект, характеризующий дополнительную прибыль от инвестирования средств в данный вариант в сравнении с вариантом, принятым за базовый, можно рассчитать по формуле:

, (60)

, (60)

Э=65823000-0,18*662060000*0,13=50330796 руб.

где Рб — рентабельность инвестиций по чистой прибыли в базовом варианте, в десятичном виде, руб.

Итоги расчетов сводятся в таблицу 14. Ниже, в таблице, приведены итоговые показатели проекта.

Таблица 14 – Технико-экономические показатели участка

| № п/п | Наименование показателей | Ед. изм. | Базовый вариант | Проектный вариант |

| 1 | ВЫПУСК ПРОДУКЦИИ | - | - | - |

| 1.1 | Годовая программа | шт. | 5500 | 5500 |

| 1.2 | Годовая программа | н-ч | 1871 | 1761 |

| 1.3 | Себестоимость годового выпуска | руб. | 415428613 | 393574687 |

| 1.4 | Объем производства в отпускных ценах предприятия | руб. | 598244000 | 577929000 |

| 2 | ОБОРУДОВАНИЕ И ПРОИЗВОДСТВЕННАЯ ПЛОЩАДЬ | - | - | - |

| 2.1 | Количество установленного оборудования | шт. | 9 | 8 |

| 2.2 | Средний процент загрузки (без дозагрузки) | % | 0,13 | 0,13 |

| 2.3 | Балансовая стоимость оборудования | руб. | 2777200000 | 2730100000 |

| 2.4 | Мощность станочного парка | кВт | 70,72 | 69,22 |

| 2.5 | Стоимость основных фондов | руб. | 3328860000 | 3230420000 |

| 2.6 | Инвестиции | руб. | 663515000 | 662000000 |

| 3 | ТРУД | - | - | - |

| 3.1 | Количество работающих на участке: — основные рабочие — вспомогательные рабочие | чел. чел. чел. | 9 2 | 8 2 |

| 3.2 | Средний разряд основных рабочих | 2 | 2 | |

| 3.3 | Показатели производительности труда: — выработка в н. ч. — выработка в стоимостном выражении | н.-ч. тыс. руб. | 215 46017230 | 215 48160750 |

| 3.4 | Среднемесячная заработная плата: — основные рабочие — вспомогательные рабочие | руб. руб. | 6968800 1315430 | 660105 1315430 |

| 4 | СЕБЕСТОИМОСТЬ | - | - | - |

| 4.1 | Цеховая себестоимость детали | руб. | - | - |

| 4.2 | Заводская (производственная) себестоимость | руб. | 388251040 | 367826810 |

| 4.3 | Полная себестоимость | руб. | 415428613 | 393577637 |

| 4.4 | Общепроизводственные расходы | % | 130 | 130 |

| 4.5 | Общехозяйственные расходы | % | 90 | 90 |

| 4.6 | Внепроизводственные расходы | % | 7 | 7 |

| 4.7 | Процент возмещения износа инструментов и приспособлений | % | 85 | 85 |

| 5 | ПОКАЗАТЕЛИ ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ | - | - | - |

| 5.1 | Снижение трудоемкости: -абсолютное -относительное | мин. % | - - | 0,9 4,64 |

| 5.2 | Снижение себестоимости продукции: — абсолютное — относительное | руб. % | - - | 2562 3,4 |

| 5.3 | Снижение энергозатрат | руб. | - | 12952500 |

| 5.4 | Затраты на 1 рубль продукции | руб/руб | 0,69 | 0,69 |

| 5.5 | Рост производительности труда | % | - | 4,87 |

| 5.6 | Рентабельность производства: — общая — расчетная | % % | 12,5 10,3 | 12,1 9,9 |

| 5.7 | Период возврата инвестиций | лет | 9,7 | 10,1 |

| 5.8 | Фондоотдача | руб/руб | 0,181 | 0,178 |

| 5.9 | Фондоемкость | руб/руб | 5,525 | 5,618 |

| 5.10 | Условно-годовая экономия | руб. | - | 14091000 |

| 5.11 | Экономический эффект | руб. | - | 50330796 |

Заключение

|

|

|

Проведённый анализ и расчёт основных технико-экономических показателей позволяют сделать вывод, что работа предприятия достаточно эффективна. Это подтверждается показателями, приведёнными в таблице 14. Однако предприятие должно стремиться к повышению эффективности производства (увеличению прибыли, повышению фондоотдачи и рентабельности производства). Увеличение прибыли может быть достигнуто за счёт снижения себестоимости продукции, т.е. оптимизации и совершенствование производственного процесса, рационального снижения запасов покупных полуфабрикатов), внедрение энергосберегающих технологий (снижение затрат энергии). Повышение фондоотдачи, возможно достигнуть, увеличивая стоимость товарной продукции за счёт увеличения объёмов производства и производительности труда. Рентабельность производства повышается увеличением прибыльности предприятия и снижением стоимости нормируемых оборотных средств (путём повышения коэффициента оборачиваемости оборотных средств).

Приведённые рекомендации позволят сделать работу предприятия более эффективной и наиболее полно использовать его потенциал.

Срок окупаемости равен 4 года, так как тип производства мелкосерийный и средний коэффициент загрузки оборудования составляет 0,05 или 5%.

Список литературы

1. Бабук И.М., Гусаков Б.И. Методическое пособие по расчету экономической эффективности внедрения новых технологических процессов для студентов машиностроительных специальностей (дипломное проектирование). Мн., БГПА, 1993. – 35с.

2. Зайцев. Н. Л. Экономика промышленного предприятия: Учеб. пособие. — М.: 1996

3. Калинка А. А. Экономика предприятия. — Мн.: 1996.

|

|

|

4. Мурысёва, В.С. Технология машиностроения. Курсовое и дипломное проектирование: пособие / В.С Мурысёва. – Минск: Выш. шк., 2008

5. Экономика предприятия / В. Я. Хрипач, А. С. Головачев, И. В, Головачев и др.; Под ред. В. Я. Хрипача. — Мн.: 1999.

6. Экономика предприятия / Под ред. проф. О. И. Волкова. — Мн.: 1997.

7. Экономика предприятия / Под общ. ред. А. И. Руденко. — Мн.: 1995.

8. Экономика, организация и управление производством в условиях рыночных отношений: в 4 ч.: Ч. 1: Организационная и производственная структура отрасли, предприятия: Учеб. пособие / Под ред. Я. А. Александровича. — Мн.: 1992.

9. Экономика, организация и управление производством в условиях рыночных отношений: в 4 ч.: Ч. 2 Производственные ресурсы предприятия: Учеб. пособие / Под ред. Я. А. Александровича. — Мн.: 1992.

Приложения

|

|

|