|

Договор перестрахования и его основные формы

|

|

|

|

Перестрахование — система перераспределения риска между страховщиками, при которой первый (прямой) страховщик принимает от страхователя весь риск на собственную ответственность, а в дальнейшем перераспределяет между собой и другими страховщиками. При наступлении страхового случая ущерб возмещается первым (прямым) страховщиком, после чего остальные страховщики возмещают ему (прямому страховщику) ущерб в соответствии с условиями договора перестрахования.

Процесс, связанный с передачей всего или части риска, называют перестраховочным риском, или цессией. В этом случае перестрахователя, отдающего риск, называют цедентом, а перестраховщика, принимающего риск, — цессионарием. Риск, принятый перестраховщиком от перестрахователя (цессионарием от цедента), в свою очередь, часто подвергается последующей передаче полностью или частично следующему страховому обществу. Такая последующая передача перестрахованного риска называется ретроцессией. Страховое общество, передающее риск в перестрахование третьему участнику, называется ретроцедентом, а страховое общество, принимающее данный риск, - ретроцессионарием.

Договор перестрахования соответствует принципу возмездности, заключающемуся в том, что перестраховщик обязан выплатить цеденту (перестрахователю) страховую сумму, или страховое возмещение, пропорционально доле участия и только в том случае, если перестрахователь выплатил причитающуюся страховую сумму страхователю. При этом перестрахователь обязан предоставить перестраховщику полную и достоверную информацию о цедированном риске.

Объектом перестраховочных отношений является имущественная ситуация данного страхового общества, выступающего в качестве цедента. Перестраховщик не имеет никаких прав и обязанностей, вытекающих из заключенных перестрахователем договоров страхования. В свою очередь страхователь не имеет ничего общего с договорами перестрахования, заключенными перестрахователем относительно передачи рисков.

|

|

|

В целом перестраховочные договоры делятся на две основные группы:

1. пропорциональное перестрахование;

2. непропорциональное перестрахование.

Основными формами договоров пропорционального перестрахования являются: 1) квотный, или долевой; 2) эксцедентный, или лимитный; 3)квотно-эксцедентный, или смешанный.

Квотный, или долевой, договор — наиболее простая форма пропорционального перестрахования. По условиям этого договора перестрахователь передает в перестрахование в согласованной с перестраховщиком доле все без исключения принятые на страхование риски по определенному виду страхования или группе смежных страхований. В этой же доле перестраховщику передается причитающаяся ему страховая премия, а он возмещает перестрахователю в той же доле все оплаченные им страховые убытки при наступлении страхового случая, т. е. при квотном договоре цессионарий полностью разделяет убытки цедента в определенной доле. Основной недостаток квотного договора заключается в необходимости перестраховывать в значительной доле небольшие и, следовательно, не представляющие серьезной опасности риски, которые при других обстоятельствах передающая компания могла бы держать на собственной ответственности, сохраняя большие суммы премии.

Определяющим фактором в перестраховании по эксцедентному договору является так называемое "собственное удержание", представляющее собой определенный уровень удержания страховой суммы, в пределах которой перестрахователь оставляет на своей ответственности только определенную часть (лимит) рисков, а остальное передает перестраховщику. Лимит собственной ответственности страховщик, как правило, устанавливает в определенной сумме в каждой группе рисков, но по одному виду страхования (например, суда, грузы, космические объекты и т. п.). При заключении договора эксцедентного перестрахования исключаются все риски, страховая сумма которых меньше или равна установленному для данного портфеля количеству долей собственного участия страховщика.

|

|

|

Квотно-эксцедентный договор перестрахования представляет собой сочетание двух перечисленных выше видов перестраховочных договоров. Портфель данного вида страхования перестраховывается квотно, а превышение сумм страхования рисков сверх установленной квоты (нормы) подлежит перестрахованию на принципах эксцедентного договора.

Непропорциональное перестрахование, в отличие от пропорционального, где главным является долевое распределение ответственности по рискам (доля страховой суммы, премии, убытки), базируется на разделении ответственности сторон по убытку. При непропорциональном перестраховании платой за предоставленное покрытие ущерба является определенная часть страхового взноса, но эта часть определяется в соответствии не с долей участия перестраховщика в договоре, а с долей убытка. Назначение такого перестрахования — обеспечение гарантии платежеспособности страховщика по принятым рискам при крупном убытке.

25. СТРУКТУРА СТРАХОВОГО ТАРИФА: НЕТТО-ПРЕМИЯ, НАГРУЗКА

Страховой тариф представляет собой ставку взноса с единицы страховой суммы или объекта страхования. Обычно за единицу страховой суммы принимается 100 рублей (реже 1 руб. или 1000 руб.). С помощью тарифной ставки определяется величина страховой премии, которую страхователь должен заплатить при заключении договора страхования. Для этого величина тарифной ставки умножается на страховую сумму, указанную в договоре.

По некоторым видам страхования (страхованию пассажиров от несчастных случаев, автомобилей, животных и некоторым другим) тарифные ставки могут устанавливаться с объекта страхования.

Таким образом, тарифная ставка является базой для определения доли участия каждого страхователя в формировании денежного фонда. За счет этого фонда должны быть осуществлены страховые выплаты, покрыты прочие расходы страховщика и получена прибыль. Поэтому основная задача, которая ставится при расчете тарифной ставки, связана с определением вероятной суммы выплат по страховым случаям и других расходов страховщика, приходящихся на единицу страховой суммы или один объект страхования.

|

|

|

Если тарифные ставки рассчитаны правильно, то страховщик за счет полученных страховых взносов может в полной мере выполнить взятые на себя обязательства, покрыть свои издержки по проведению страхования и получить прибыль. Завышение тарифов по сравнению с вероятностью имеющегося риска не способствует заключению договоров страхования с потенциальными страхователями, снижает конкурентные возможности страховщика на страховом рынке.

Занижение тарифной ставки может привести к тому, что у страховщика просто не хватит средств для осуществления страховых выплат, и в результате понесенный страхователями или иными участниками страхования ущерб не будет возмещен. Последняя ситуация крайне негативно отражается не только на финансовом положении страховщика, но и вызывает недоверие к страхованию со стороны страхователей. Поэтому орган страхового надзора в России устанавливает контроль за обоснованностью применяемого размера тарифной ставки и может принимать строгие санкции за снижение величины ставок страховщиками без достаточных на то оснований.

Тарифная ставка, по которой страхователь уплачивает страховую премию, называется брутто-  ставкой. Она состоит из двух частей: нетто-ставки и нагрузки. Нетто-ставка предназначена для формирования страхового фонда, который используется для страховых выплат страхователям (страхового обеспечения - при личном страховании и страхового возмещения - при имущественном страховании), то есть для выполнения финансовых обязательств страховщика по договорам страхования. Нагрузка предназначена для компенсации расходов страховщика: погашения накладных расходов, формирования запасных, резервных и других фондов. В нагрузку включается также определенная плановая прибыль от страховой деятельности.

ставкой. Она состоит из двух частей: нетто-ставки и нагрузки. Нетто-ставка предназначена для формирования страхового фонда, который используется для страховых выплат страхователям (страхового обеспечения - при личном страховании и страхового возмещения - при имущественном страховании), то есть для выполнения финансовых обязательств страховщика по договорам страхования. Нагрузка предназначена для компенсации расходов страховщика: погашения накладных расходов, формирования запасных, резервных и других фондов. В нагрузку включается также определенная плановая прибыль от страховой деятельности.

|

|

|

Для компенсации возможных ценовых отклонений к отдельным рисковым страховым взносам делается (исчисляется) гарантийная надбавка, которую принято называть дельта-надбавка. Нетто-ставка складывается из двух частей- убыточности страховой суммы – это отношение суммы выплаченного страхового возмещения к сумме застрахованных объектов. Величина рисковой премии зависит от степени вероятности наступления страхового случая. Рисковый взнос можно рассмотреть как производную от вероятности осуществления риска во времени и пространстве.

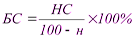

При расчете брутто-ставки первоначально находят нетто-ставку, к ней добавляется нагрузка, и получается окончательная ставка. Обычно нагрузка устанавливается в процентах к брутто-ставке, и поэтому последняя определяется по следующей формуле:

где ^ БС – брутто-ставка; НС – нетто-ставка; н – нагрузка в процентах.

На размер нетто-ставки влияют два фактора: вероятность наступления страхового случая по данному договору; ожидаемая тяжесть страхового случая, которая определяется отношением ожидаемой величины выплаты по страховому случаю к страховой сумме по данному договору.

По обязательным видам страхования тарифы устанавливаются законом или другими нормативными документами. По добровольному страхованию ставки рассчитываются страховщиками самостоятельно. Расчет тарифов с приложением использованной методики по их определению и указанием источника исходных данных представляется в орган страхового надзора для одобрения.

Нагрузка (надбавка) составляет в общем страховом тарифе существенно меньшую часть от брутто-ставки (в зависимости от формы и вида страхования она колеблется от 9 до 40%). Нагрузка включает в себя расходы на ведение дела. последние в свою очередь подразделяется на на адм-хоз расходы и оплату труда за размещение страховых полисов. При расчете брутто-ставки первоначально определяется нетто-ставка, затем добавляется нагрузка которая обычно устанавливается в процентах к брутто ставке.

Тб=Тн/100 – Н, где Н- нагрузка выраженная в процентах.

Главным достоинством рассмотренной структуры (модели) страхового тарифа является четкое разделение средств страхователя и страховщика.

Здесь следует отметить, что хотя структура страхового тарифа Законом«О страховании» не регламентирована, однако налогообложение проводится по этой модели. Она же применяется и при лицензировании страховых организаций.

|

|

|

Страховой тариф при добровольном страховании определяется страховщиком на основе ожидаемой совокупности объектов страхования и используется для определения страхового взноса как цены страховой защиты (услуги).

Определение (расчет) страхового тарифа производится с помощью теории актуарных расчетов (сочетание математических методов, применяемых в статистике, теории вероятностей и финансовых исчислений с учетом социальных, демографических и других факторов).

Экономическое содержание страхового тарифа можно определить как единицу измерения взаимных обязательств страховщика и страхователя(принцип эквивалентности).

Основой деления брутто-ставки на нетто-ставку и нагрузку является тезис, согласно которому нетто-ставка предназначена для погашения обязательств страховщика перед страхователем, а нагрузка — на финансирование деятельности страховой организации.

Процесс разработки и обоснования страхового тарифа называется тарифной политикой, под которой понимается целенаправленная деятельность страховщика по установлению, уточнению и упорядочению страховых тарифов в интересах успешного и безубыточного развития страхования.

|

|

|