|

Методы финансового анализа

|

|

|

|

Метод финансового анализа – это система наиболее общих, ключевых понятий данной науки, общенаучных и конкретно-научных способов и принципов исследования финансовой деятельности хозяйствующих субъектов.

Характерными особенностями метода экономического анализа являются: использование системы аналитических показателей всесторонне характеризующих финансово-хозяйственную деятельность организации; изучение причин изменения этих показателей; выявление и измерение причинно – следственных связей между ними. Все аналитические методы можно сгруппировать в две большие группы: качественные и количественные.[10]

Рис. 1.3. Качественные и количественные методы анализа

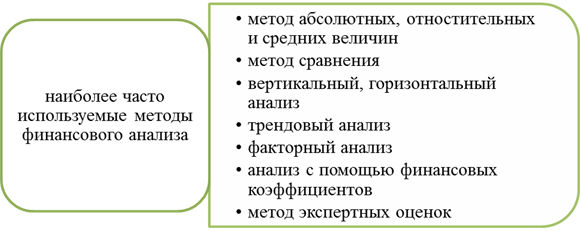

Рис. 1.4. Наиболее часто используемые методы финансового анализа

Горизонтальный анализ (временной) – сравнение каждой позиции отчетности с соответствующей позицией предыдущего периода, заключается в построении одной или нескольких аналитических таблиц, в которых абсолютные балансовые показатели дополняются формы, так и динамику ее отдельных показателей. В ходе горизонтального анализа определяются абсолютные и относительные изменения величин различных статей баланса за отчетный период.

Вертикальный анализ (структурный). Цель вертикального анализа – вычисление удельного веса отдельных статей баланса, т.е. выяснение структуры активов и пассивов на определенную дату.

Трендовый анализ – сравнение каждой позиции отчетности с позициями ряда предшествующих периодов и определение тренда, т.е. основной тенденции динамики показателя, очищенной от случайных влияний и индивидуальных особенностей отдельных периодов. С помощью тренда формируются возможные значения показателей в будущем, а следовательно, ведется перспективный, прогнозный анализ.

|

|

|

Анализ относительных показателей (коэффициентный анализ) сводится к изучению уровней и динамики относительных показателей финансового состояния, рассчитываемых как отношения величин балансовых статей или других абсолютных показателей, получаемых на основе отчетности или бухгалтерского учета. При анализе финансовых коэффициентов их значения сравниваются с базисными величинами, а также изучается их динамика за отчетный период и за ряд смежных отчетных периодов.

Помимо финансовых коэффициентов в анализе финансового состояния большую роль играют абсолютные показатели, рассчитываемые на основе отчетности, такие, как чистые активы (реальный собственный капитал), собственные оборотные средства, показатели обеспеченности запасов собственными оборотными средствами. Данные показатели являются критериальными, поскольку с их помощью формируются критерии, позволяющие определить качество финансового состояния.

Сравнительный анализ (пространственный) - анализ отдельных финансовых показателей дочерних фирм, подразделений, цехов, а также сравнение финансовых показателей предприятия с показателями предприятий-конкурентов, среднеотраслевыми и средними общеэкономическими данными.

Факторный анализ – это анализ влияния отдельных факторов (причин) на результативный показатель. Факторный анализ может быть как прямым (собственно анализ), т.е. заключающимся в раздроблении результативного показателя на составные части, так и обратным (синтез), когда отдельные элементы соединяют в общий результативный показатель:

- для сравнения показателей финансового состояния конкретной фирмы с базисными (нормативными) величинами, аналогичными показателями других предприятий или среднеотраслевыми показателями;

|

|

|

- выявления динамики развития показателей и тенденций изменения финансового состояния фирмы;

- определения нормального ограничения и критериев различных сторон финансового состояния предпринимательской фирмы.

Анализ финансового состояния предприятия по данным отчетности может осуществляться с различной степенью детализации. Можно выделить два вида анализа: экспресс-анализ и углубленный анализ. В первом случае аналитик предполагает получить лишь самое общее представление о предприятии, чья отчетность подвергается чтению, во втором — проводимые аналитические расчеты и ожидаемые результаты более детализированы и подробны.

Экспресс-анализ. Его цель — получение оперативной, наглядной и простой оценки финансового благополучия и динамики развития хозяйствующего субъекта. Иными словами, такой анализ не должен занимать много времени, а его реализация не предполагает каких-либо сложных расчетов и детализированной информационной базы. Указанный комплекс аналитических процедур еще может быть назван чтением отчета (отчетности).

Углубленный анализ. Если экспресс-анализ, по сути, сводится лишь к чтению годового отчета, то углубленный анализ предполагает расчет системы аналитических коэффициентов, позволяющей получить представление о следующих сторонах деятельности предприятия: имущественное положение, ликвидность и платежеспособность, финансовая устойчивость, деловая активность, прибыль и рентабельность, рыночная активность. Помимо этого углубленный анализ предполагает проведение горизонтального и вертикального анализов отчетных форм.

|

|

|