|

Конкурентное преимущество товаров компании обеспечивается внедрением систем управления качеством и конкурентоспособными ценами. Постоянно отслеживается качество изготовленной продукции.

|

|

|

|

По данным бухгалтерской отчетности строится аналитический баланс и дается общая оценка финансового положения организации, а также оценивается состояние и использование имущества организации.

Также анализируются данные аналитического баланса по горизонтали и вертикали.

Таблица 2.1. Аналитическая группировка и анализ статей актива и пассива баланса

| АКТИВ | 2006 г. | 2007 г. | 2008 г.

| Отклонение 2007 к 2008 гг. | Удельный вес, % | Изменение уд.веса 2007 от 2008 г., % | |||||

| тыс. руб. | % | 2006 г. | 2007 г. | 2008 г. | |||||||

| 1. ВНЕОБОРОТНЫЕ АКТИВЫ | |||||||||||

| Нематериальные активы (110) | - | - | - | - | - | - | - | - | - | ||

| Основные средства (120) | 36 | 32 | 27 | -5 | -15,6 | 5,3 | 8,02 | 6,0 | -2,12 | ||

| Незавершенное строительство (130) | - | - | - | - | - | - | - | - | - | ||

| Прочие внеоборотные активы (150) | - | - | - | - | - | - | - | - | - | ||

| ИТОГО ПО РАЗДЕЛУ 1 (190) | 36 | 32 | 27 | -5 | -15,6 | 5,3 | 8,02 | 6,0 | -2,12 | ||

| 2. ОБОРОТНЫЕ АКТИВЫ | |||||||||||

| Запасы и затраты (210+220) | 111 | 65 | 176 | 111 | 170,7 | 16,4 | 16,3 | 39,0 | 22,8 | ||

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) (230) | - | - | - | - | - | - | - | - | - | ||

| ИТОГО МЕДЛЕННОРЕАЛИЗУЕМЫЕ АКТИВЫ (210+220+270) | 111 | 65 | 176 | 111 | 170,7 | 16,4 | 16,2 | 39,0 | 22,8 | ||

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) (240) | 180 | 182 | 84 | -98 | -53,8 | 25,6 | 45,61 | 18,6 | -27 | ||

| ИТОГО БЫСТРОРЕАЛИЗУЕМЫХ АКТИВОВ (240) | 180 | 182 | 84 | -98 | -53,8 | 25,6 | 45,61 | 18,6 | -27 | ||

| ИТОГО ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ (230+240+270) | 180 | 182 | 84 | -98 | -53,8 | 25,6 | 45,61 | 18,6 | -27 | ||

| Краткосрочные вложения (250) | 10 | - | - | - | - | 1,5 | - | - | - | ||

| Денежные средства (260) | 339 | 120 | 164 | 44 | 26,8 | 51,2 | 30,07 | 36,4 | 6,33 | ||

| ИТОГО НАИБОЛЕЕ ЛИКВИДНЫЕ АКТИВЫ (250+260) | 349 | 120 | 164 | 44 | 26,8 | 52,7 | 30,07 | 36,4 | 6,33 | ||

| ИТОГО ПО РАЗДЕЛУ 2 (290) | 640 | 367 | 424 | 57 | 13,4 | 94,7 | 91,88 | 94,0 | 2,2 | ||

| БАЛАНС (190+290) | 676 | 399 | 451 | 52 | 11,5 | 100 | 100 | 100 | - | ||

| ПАССИВ

| 2006 г. | 2007 г. | 2008 г. | Отклонение 2007 к 2008 гг. | Удельный вес, % | Изменение уд.веса 2007 от 2008 гг., % | |||||

| тыс. руб. | % | 2006 г. | 2007 г. | 2008 г. | |||||||

| 3. КАПИТАЛ И РЕЗЕРВЫ | |||||||||||

| Уставный капитал (410) | 10 | 10 | 10 | - | - | 1,5 | 2,5 | 2,2 | -0,3 | ||

| Добавочный капитал и резервный капитал (420+430) | - | - | - | - | - | - | - | - | - | ||

| Специальные фонды и целевое финансирование (440+450) | - | - | - | - | - | - | - | - | - | ||

| Нераспределенная прибыль (460-465+470-475) | 80 | 96 | 167 | 71 | 42,5 | 11,8 | 24,0 | 37,0 | 13 | ||

| ИТОГО ПО РАЗДЕЛУ 3 (490) | 90 | 106 | 177 | 71 | 40,1 | 13,3 | 26,5 | 39,3 | 12,8 | ||

| 4. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||||||||||

| ИТОГО ДОЛГОСРОЧНЫХ ЗАЕМНЫХСРЕДСТВ (590) | - | - | - | - | - | - | - | - | - | ||

| ИТОГО ДОЛГОСРОЧНЫХ ОБЯЗАТЕЛЬСТВ (590+630+640+650) | - | - | - | - | - | - | - | - | - | ||

| 5. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||||||||||

| Займы и кредиты (610) | 180 | - | - | - | - | 26,6 | - | - | - | ||

| ИТОГО КРАТКОСРОЧНЫХ ОБЯЗАТЕЛЬСТВ (610+660) | 180 | - | - | - | - | 26,6 | - | - | - | ||

| Кредиторская задолженность (620) | 406 | 293 | 274 | -19 | -6,5 | 60,1 | 73,5 | 60,7 | 18,1 | ||

| ИТОГО СРОЧНЫХ ОБЯЗАТЕЛЬСТВ (620) | 406 | 293 | 274 | -19 | -6,5 | 60,1 | 73,5 | 60,7 | 18,1 | ||

| ИТОГО ПО РАЗДЕЛУ 5 | 586 | 293 | 274 | -19 | -6,5 | 86,7 | 73,5 | 60,7 | 18,1 | ||

| ИТОГО ЗАЕМНЫХ СРЕДСТВ (590+690) | 586 | 293 | 274 | -19 | -6,5 | 86,7 | 73,5 | 60,7 | 18,1 | ||

| БАЛАНС (490+590+690) | 676 | 399 | 451 | 52 | 11,5 | 100 | 100 | 100 | - | ||

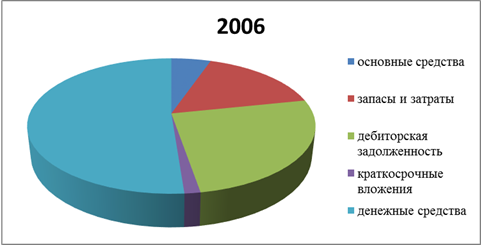

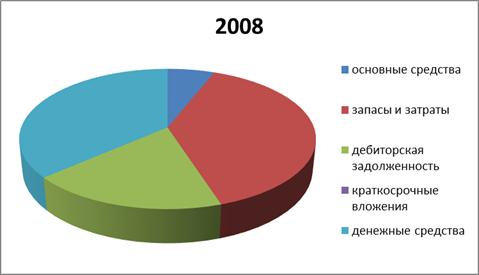

Как видно из таблицы 2.1, основными источниками финансовых ресурсов коммерческой организации являются заемные средства (в виде кредиторской задолженности), доля которых снизилась за истекший год на 12,8% и достигла 60,7%. Доля собственных средств, наоборот, повысилась на 12,8% и составила 39,3%, что говорит о положительной динамике развития предприятия. Большая часть финансовых ресурсов организации вложена в оборотные активы, доля которых за истекший период возросла на 13,4% и достигла 94% общей суммы хозяйственных средств. Это произошло в основном за счет снижения дебиторской задолженности на 98 тыс. руб. и повышения денежных средств на 44 тыс. руб. (рис. 2.2).

|

|

|

У предприятия нет долгосрочных финансовых вложений, что свидетельствует об отсутствии инвестиционной деятельности на предприятии.

Из таблицы 2.1 также видно, что общая сумма капитала и резервов выросла на 40,1%, что в сумме составило 71 тыс. руб. Это произошло за счет повышения нераспределенной прибыли. Уставный капитал остался прежним.

За анализируемый период на предприятии не возникло никаких долгосрочных обязательств.

Краткосрочные финансовые вложения снизились на 6,5%, что в сумме составило 19 тыс. руб. Это произошло за счет снижения кредиторской задолженности. Общая сумма заемных средств также уменьшилась на 19 тыс. руб.

По полученным данным видно, что на предприятии идет уменьшение дебиторской задолженности и уменьшение кредиторской, что свидетельствует об увеличении финансовой устойчивости предприятия.

На данном предприятии достаточно высокая доля заемного капитала 60,7%, это свидетельствует о том, что необходимо уменьшать задолженности предприятия.

В общем, подводя итоги, можно сказать, что на предприятии идет улучшение финансового состояния, т.к. доля обязательств уменьшается.[21]

Рис. 2.2. Источники формирования имущества предприятия

|

|

|