|

Основные фонды организации

|

|

|

|

-Основные средства (в бухучете)

-Основные фонды – это средства труда, срок службы которых более 1 года.

Особенностью основных фондов является:

1. основные фонды участвуют в процессе (в технологическом цикле) производства многократно, не изменяя своей внешней формы.

2. стоимость основных фондов переносится на продукцию на продукцию частями в виде амортизационных отчислений.

· Основные фонды по степени использования:

1. действующие;

2. находящиеся в запасе;

3. на консервации.

· По принадлежности:

1. собственные;

2. арендованные.

· По степени назначения (по участию в производственном процессе):

- производственные;

- непроизводственные фонды – объекты бытового назначения и культурного назначения, стоящие на балансе предприятия. Они не принимают участия в процессе производства и не переносят свою стоимость на выпускаемую продукцию предприятия (д/сады, общежития).

Производственные – это фонды, которые принимают участие в процессе производства. Они, в свою очередь, делятся на активные и пассивные.

Активная часть основных фондов – средства труда, непосредственно участвующие в процессе производства (оборудование).

Пассивная часть основных фондов – основные фонды, обеспечивающие нормальное функционирование активных элементов основных фондов (здания, сооружения):

· по видам (видовая классификация).

Основные фонды выделяются в следующие группы:

I. здания – это архитектурно-строительные объекты, предназначенные для выполнения необходимых условий труда (корпус здания, цеха.

II. сооружения – это инженерно-строительные объекты, предназначенные для выполнения технических функций (мосты, тоннели, насосные станции).

|

|

|

III. жилища - -это объекты для не временного проживания.

IV. машины и оборудование – в том числе:

А) силовые машины и оборудование (предназначены для выработки и преобразования энергии);

Б) рабочие машины и оборудование, используемые на воздействие на предмет труда (станки, прессы);

В) измерительные и регулирующие инструменты и устройства, лабораторное оборудование;

Г) вычислительная техника – это совокупность средств, предназначенных для автоматизации процессов, связанных с решением математических задач;

Д) прочие машины и оборудование.

V. Транспортные средства – предназначены для транспортировки грузов и людей как на, так и вне территории предприятия.

VI. Инструменты всех видов и приспособления, служащие для обработки деталей (тиски).

VII. Производственный и хозяйственный инвентарь.

VIII. Рабочий и продуктивный скот.

IX. Многолетние насаждения.

X. Прочие.

Данная видовая классификация разработана Госкомстатом России и по ней ведется учет основных фондов на предприятии, составляется отчетность об их движении и состоянии, а также исчисляется амортизация.

Под структурой основных фондов понимается процентное соотношение основных фондов к общей их стоимости.

Таблица 1 - Структура основных фондов предприятия

| Основные фонды | Сумма, тыс. руб. | В % к итогу |

| 1. Здание 2. Сооружение 3. Машины и оборудование 4. Производственный и хозяйственный инвентарь и т.д. | 100 000 500 000 800 000 300 000 | 38,5 19,2 30,8 11,5 |

| 2600 000 | 100% |

Учет и оценка основных фондов

Учет основных фондов ведется в натуральной и денежной оценке. В натуральной оценке устанавливается количество основных фондов, производительность оборудования, мощность и другие показатели. Эти данные необходимы для планирования производственной программы и для составления баланса оборудования (поступление и выбытие).

В денежной оценке – ее используют для планирования воспроизводства основных фондов, определения степени изношенности, суммы амортизационных отчислений.

|

|

|

В настоящее время существуют 3 вида оценки основных фондов:

1) - по первоначальной стоимости;

2) – по восстановленной стоимости;

3) – по остаточной стоимости.

I. Первоначальная стоимость – это сумма всех затрат на изготовление, сооружение или приобретение основных фондов, а так же затраты на их доставку и монтаж.

II. Восстановительная стоимость – это стоимость, показывающая сколько стоили бы основные фонды в настоящее время. Восстановительная стоимость возникает только путем переоценки, с учетом физического и морального износа.

Переоценка может быть:

· выборочной, когда уточняется оценка отдельных групп фондов;

· сплошной, генеральной, охватывающей все основные средства. Обычно ей предшествует инвентаризация основных фондов.

Переоценка может осуществляться хозяйствующим субъектом самостоятельно или с привлечением специалистов-экспертов.

Переоценке подлежат основные фонды, находящиеся в собственности, в хозяйственном ведении, оперативном управлении и долгосрочной аренде с правом выкупа независимо от технического состояния. Не подлежит переоценке стоимость земельных участков и объектов природопользования.

Восстановительная стоимость определяется по усмотрению хозяйствующего субъекта:

· либо путем прямого пересчета стоимости отдельных объектов по документально подтвержденным рыночным ценам на новые объекты, аналогичные оцениваемым (метод прямой оценки);

· либо путем индексации балансовой стоимости отдельных объектов с применением индекса изменения стоимости основных фондов (индекс-дефлятор), дифференцированным по видам, регионам, периодам изготовления, приобретения (индексный метод).

Метод прямой переоценки – это наиболее точный метод, он позволяет исправить неточности, накопившиеся в результате применения среднегрупповых индексов в ходе предшествующих переоценок. При переоценке основных средств этим методом сумма износа подлежит индексации по коэффициенту перерасчета.

При переоценке основных средств путем индексации сумма износа основных фондов подлежит умножению на соответствующий индекс изменения стоимости основных фондов при их переоценке в восстановительную стоимость.

|

|

|

Таблица 2

| Год | Первоначальная стоимость | Амортизация | Остаточная стоимость |

| 15 000 | |||

| 15 000 | |||

| 15 000 | |||

| 19 500 | (19500*9000*1,3-3900)=3900 | ||

| 19 500 |

Остаточная стоимость – первоначальная, либо восстановительная стоимость за минусом суммы накопленной амортизации.

Также существует понятие «ликвидационная стоимость», - это стоимость снятых с эксплуатации основных средств. (Оприходование з/час по цене возможного отхода, цена лома).

Износ и воспроизводство основных фондов

В процессе эксплуатации основные фонды изнашиваются, утрачивая свою стоимость посредством износа.

Различают 2 вида износа:

1. физический, который делится на:

· частичный;

· полный.

2. моральный (I вида и II вида).

Моральный износ наступает раньше физического в связи с появлением новых, более совершенных видов оборудования.

I вид.

Моральный износ I вида – это потеря части стоимости оборудования без его физического износа за счет удешевления изготовления этого оборудования в новых условиях.

II вид.

Моральный износ II вида – это уменьшение стоимости оборудования в результате внедрения более прогрессивных и экономически эффективных видов основных фондов.

Это приводит к тому, что дальнейшая эксплуатация старого оборудования по сравнению с новым приведет к большим издержкам производства.

Физический износ – это постепенная утрата основными фондами своей первоначальной стоимости, происходящая как в процессе производства, так и в его бездействии.

Под полным физическим износом понимается ликвидация основных фондов и замена их новыми.

При частичном износе происходит возмещение части стоимости путем ремонта, т.е. происходит восстановление основных фондов.

Служба, занимающаяся ремонтом на предприятии и обслуживанием оборудования (отдел Гл. механика составляет ППР. ППР – план предупредительных работ). Ремонт бывает: капитальный – это полный ремонт оборудования (все практически разбирается полностью), проводимый раз в год; текущий – это частичный ремонт, проводимый в течение года.

|

|

|

Формы воспроизводства основных средств

Предприятия, самостоятельно используют сумму амортизационных отчислений, направляя ее на научно-техническое, производственное развитие предприятия, на воспроизводство и совершенствование основных средств предприятия.

Существуют различные формы простого и расширенного воспроизводства основных средств. Формы простого воспроизводства – замена устаревших объектов основных средств и капитальный ремонт; расширенного – новое строительство, расширение действующих предприятий, их реконструкция и техническое перевооружение, модернизация оборудования.

Новое строительство – это возведение новых строительных объектов на новых строительных площадках.

Расширение действующего предприятия – это строительство и ввод дополнительных мощностей на действующем предприятии.

Реконструкция – преобразование основных средств, техники и технологии на предприятии с целью повышения уровня и качества выпускаемой продукции, освоения выпуска новых изделий.

Техническое перевооружение предприятия – комплекс мероприятий, направленных на повышение технического уровня производства за счет внедрения более совершенной техники, технологии и организации работ в основном и вспомогательном производстве.

Модернизация – усовершенствование, улучшение, обновление объекта, приведение его в соответствие с новыми требованиями и нормами, техническими условиями, показателями качества.

Каждая из этих форм решает определенные задачи, имеет преимущества и недостатки. За счет строительства вводятся в действие новые предприятия, на которых все элементы основных средств соответствуют современным требованиям технического прогресса, решается проблема правильного размещения производительных сил на территории страны. Однако, когда происходит спад производства и многие предприятия прекращают свою деятельность, предпочтение должно быть отдано реконструкции и техническому перевооружению действующих предприятий.

При реконструкции основная часть капитальных вложений направляется на совершенствование активной части основных средств при использовании старых производственных зданий, сооружений. Увеличение доли затрат на оборудование дает возможность при том же объеме капитальных вложений получить больший прирост производства и на этой основе увеличить производительность труда, снизить себестоимость продукции.

Под модернизацией оборудования понимается его обновление с целью полного или частичного устранения морального износа второй формы и повышения технико-экономических показателей до уровня аналогичного оборудования более совершенных конструкций.

|

|

|

Модернизация оборудования может производиться по ряду направлений:

1. совершенствование конструкций действующих машин, повышающее их режимные характеристики и технические возможности;

2. механизация и автоматизация станков и механизмов, позволяющее увеличить производительность оборудования;

3. перевод оборудования на программное управление.

Модернизация оборудования экономически эффективна, если в результате ее проведения возрастает годовой объем производства, увеличивается производительность труда и снижается себестоимость продукции. При этом необходимо, чтобы рентабельность производства повышалась. Последнее может быть достигнуто, если относительный прирост прибыли будет больше, чем увеличение стоимости производственных средств в результате затрат на модернизацию.

Амортизация основных фондов

Амортизация – это денежное выражение физического и морального износа.

Амортизация – это денежное возмещение стоимости Основных фондов путем включения ее в себестоимость продукции. Это производится с целью накопления средств для полного их восстановления (реновации). Для расчета суммы амортизации пользуются нормой амортизации, - это отношение суммы амортизационных отчислений к первоначальной стоимости основных фондов., выраженное в %.

Подставляем данные из предыдущего примера:

Nа =

Расчет N (нормы) амортизации по следующей формуле:

Nа =  , (18) или Nа =

, (18) или Nа =  , (19)

, (19)

где Фп – первоначальная стоимость Оф;

Фл – ликвидационная стоимость Оф;

Та – нормативный срок службы Оф.

Таким образом, годовая сумма амортизационных отчислений рассчитывается:

Аамортизация= Фп (ФхNа = 15000 х 20% =3000

С экономической точки зрения амортизация может начисляться следующими методами:

1. равномерный (линейный) – когда амортизационные начисления производятся ежегодно равными долями до конца срока эксплуатации основных фондов.

2. равномерно ускоренный – когда начисление амортизации заканчивается ранее срока эксплуатации.

3000 х 1,2 = 3600

3. неравномерный

Пример: 1-й год переносим 50%

2-й год - 30%

3-й год - 20%

4. неравномерно-ускоренный

Пример: 1-е три года переносим 2/3 первоначальной стоимости основных фондов и заканчиваем начисление амортизации раньше нормального срока службы.

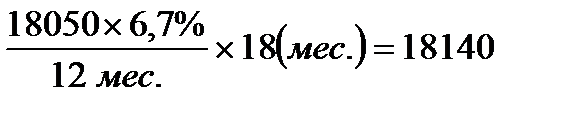

Задача № 1.

Первоначальная стоимость станка 180 500 руб. Норма амортизации 6,7% (годовая).

Рассчитать сумму амортизации за 1 год 6 месяцев.

Nа =

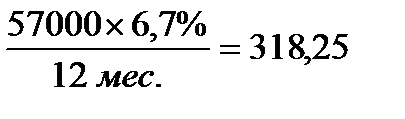

Задача № 2.

Фп первоначальная стоимость станка – 57 000 руб.;

Nа норма амортизации – 6,7% (годовая);

эксплуатация – 17 лет 11 мес.; 68 423 р – сумма амортизации

Начислить амортизацию за весь период.

А =  - за 1 месяц

- за 1 месяц

А = 57000 х 6,7% х 14,9 = 56903,1

Та = 5700: = 179 мес.

Задача № 3.

Предприниматель приобрел компьютер (ПК) за 20 000 руб. Nа - Норма амортизации 7% (годовая). Затраты на установку составили 500руб. На обучение сотрудника работе на ПК – 1500 (не вкл. в первонач. стоимость).

1. Расчет первоначальной стоимости ПК.

2. Через 3 года эксплуатации произведена переоценка ПК с коэффициентом 1,2.

3. Рассчитать остаточную стоимость после 2 и 4 лет эксплуатации.

первонач. затр.по уст-ке

1. 20000 + 500 = 20500 – первоначальная стоимость.

2. Фвосстанов = 20500 х 1,2 = 24600.

3. Ост. Ст.2 лет = 20500 – (20500х7%х2)=20500-2,870=17630 - после 2-х лет.

1. ПС = 20500 р Nа = 7%

ПС = 20500 р 1 год

А = 1435 р

2. Пс = 20500 р

А = 1435 р 2 год

ОС=20500-1435х2=17630

3. Пс = 20500 р

А = 1435 р 3 год

4. ВС = 24600 была переоценка после 3 года

Анак = (1435х3)х1,2 4 год (5166)

Аза 4 года = 1722

Ос = 24600-Ана–Аза 4 года = 24600 – 1435х 3 х 1,2 – 1722 = 17712

Показатели использования основных фондов

Делятся на 3 группы.

1. Показатели экстенсивного использования, показывают уровень использования основных фондов по времени.

2. Показатели интенсивного использования, отражающие уровень использования основных фондов по мощности.

3. Показатели интегрального использования, которые учитывают совокупное влияние экстенсивных и интенсивных показателей.

(для анализа основных хозяйственных средств)

|

|

|