|

Оборотный капитал организации

|

|

|

|

Они включают оборотные фонды и фонды обращения.

Оборотные фонды – это часть оборотных средств предприятия, особенность которых заключается в следующем:

1. участвуют только в одном производственном цикле;

2. изменяют свою внешнюю форму;

3. переносят свою стоимость полностью (на продукцию труда).

Производственные запасы – это предметы труда, подготовленные для запуска в производственный процесс

Незавершенное производство и полуфабрикаты собственного изготовления - предметы труда, вступившие в процесс производства.

Незавершенное производство – не прошедшее всех стадий технологической обработки, не принятое ОТК и не сданное на склад.

Полуфабрикаты собственного изготовления – предметы труда, изготовление которых полностью закончено в цехе, которые подлежат дальнейшей обработке в других цехах того же предприятия.

Расходы будущих периодов – это невещественные элементы оборотных фондов, включающие затраты на подготовку и освоение новых видов продукции, производимых в данный период, но подлежащие погашению в будущем.

Фонды обращения - это средства предприятия, вложенные:

А) в запасы готовой продукции;

Б) товары отгруженные, но не оплаченные;

В) средства в расчетах;

Г) дебиторскую задолженность.

Особенностью фондов обращения является то, что они не участвуют в образовании стоимости продукции, а являются ее носителем.

Основное назначение фондов обращения – обеспечить денежными средствами ритмичность процесса обращения.

Под структурой оборотных средств предприятия понимается процентное соотношение отдельных элементов или их составных частей к общей их стоимости.

Классификация оборотных средств предприятия

|

|

|

Для анализа состава и структуры оборотных средств предприятия используется следующая классификация:

1. по сферам оборота:

- находящиеся в сфере производства;

- находящиеся в сфере обращения.

Средства предприятия находятся постоянном кругообороте, т.е. в движении. Он начинается с момента оплаты за материальные ресурсы и заканчивается возвратом денежных средств в виде выручки от реализованной продукции.

Время, в течение которого оборотные средства совершают кругооборот, называются периодом оборота.

Оборотный капитал предприятия находится одновременно во всех стадиях кругооборота и выступает в виде денежных средств, материалов, незавершенного производства и готовой продукции.

По источникам формирования оборотный капитал делится на:

- собственные оборотные средства – это средства, постоянно находящиеся в распоряжении предприятия и формируемые за счет собственных источников;

- заемный – это кредиты, ссуды, займы.

Необходимо каждому предприятию соблюдать разумное соотношение собственных и заемных средств.

По особенности планирования:

- нормируемые;

- ненормируемые.

Нормы оборотных средств характеризуют минимальные запасы тов. мат цен. (ТМЦ), рассчитанных в днях запасов.

Норматив устанавливает в них минимальную расчетную сумму в денежном выражении, необходимую предприятию для бесперебойной работы.

Общий норматив оборотных средств в производственных запасах (На), относящихся к оборотным фондам, определяется умножением среднесуточного потребления материальных ресурсов в стоимостном выражении на норму запаса в днях:

На =  , (34)

, (34)

где, Мп – сумма расходов определенной группы материальных ресурсов на плановый период;

Тп – число дней в плановом периоде;

Н – установленная норма запаса для данного вида ресурсов, дней.

Для бесперебойной работы предприятия необходимо создавать запасы ТМЦ.

|

|

|

Если запас меньше нормы, то происходит сокращение объема производства, невыполнению производственной Программы по производству и реализации продукции.

Если запас больше нормы, то отвлекаются из оборота денежные средства, что приводит к их нерациональному использованию (материалы на складе).

В зависимости от назначения запаса и необходимости подготовки материальных ресурсов к использованию в производстве, различают транспортный, подготовительный, текущий, страховой (или гарантийный) и технологический запас.

Транспортный запас создается на предприятии на те поставки, по которым возникает разрыв между сроками поступления платежных документов и материалов. В целом по промышленности он должен составлять 1-2 дня.

Подготовительный запас складывается из времени, необходимого для приемки, складирования и лабораторного анализа качества поступивших материалов. Определяется расчетно или по фактическому времени за отчетный период, скорректированный на изменяющиеся условия (механизация погрузочно-разгрузочных работ, совершенствование методов контроля и др.).

Текущий запас – основной вид запаса, который необходим для бесперебойного обеспечения производства в период между двумя очередными поставками.

Величина текущего запаса (в днях) определяется обычно в пределах половины среднего интервала между поставками.

В натуральном или условно-натуральном измерении текущий запас (Зтек) определяется по формуле:

Зтек = Ип * Мсут * Кзап, (35)

Где Ип – интервал поставки, дней; Мсут – среднесуточная потребность материальных ресурсов; Кзап – коэффициент задержки ресурсов в запасе.

Кзап =  , (36)

, (36)

где, Пп – периодичность потребления материальных ресурсов, дней;

Д – (календарное время) – число дней в плановом периоде.

Страховой (сезонный) запас необходим в связи с сезонным характером работ (песок – только летом).

Нормирование страхового (гарантийного) запаса в днях осуществляется двумя способами:

А) по среднему отклонению фактических сроков поставки от плановых;

Б) по времени, необходимому для срочного оформления заказа и доставки материальных ресурсов от поставщика к потребителю.

Технологический запас (Зтех) создается в тех случаях, когда поступающие материальные ценности не удовлетворяют требованиям технологического процесса и до запуска в производство им необходимо пройти соответствующую подготовку (пиломатериал невысушенный мы доводим до кондиции); необходим на время подготовки прибывших материальных ресурсов к производственному потреблению. Если для этого не требуется специальных операций по предварительной технологической обработке материалов, технологический запас принимается равным одному дню.

|

|

|

| Сырье, основные материалы, полу-фабрикаты |

| Оборотные средства предприятия (капитал) (100%) |

| Оборотные производственные фонды (70%) |

| Фонды обращения (30%) |

| Готовая продукция на кладах предприя-тия |

| Отгруженная и неоплаченная продукция |

| Дебитор-ская задолжен-ность |

| Денеж-ные средства на расчет-ных счетах и в кассе |

| Запчасти для ремонта |

| Топливо |

| Незавершенное производство и полуфабрикаты собственного производства |

| Инструмент и другие быстроизнашивающиеся предметы |

| Вспомогательные материалы |

| Тара |

| Расходы будущих периодов |

| Нормируемые оборотные средства |

| Ненормируемые оборотные средства |

| Рис.3 - Состав оборотных средств |

| Производственные запасы |

При необходимости технологической подготовки запас материальных ресурсов для этого устанавливается при условии, что интервал поставки менее 90 дней, и рассчитывается по формуле:

Зтех = Пм * Мсут, (37)

где, Пн – период времени подготовки материалов к производству, дней.

Кроме этого, в ряде случаев создаются сезонные запасы, образование которых обусловлено либо сезонным характером заготовки ресурсов (сахарной свеклы), либо условиями завоза (водным путем).

Норма производственного запаса при сезонных поставках определяется количеством дней от даты начала накопления материальных ресурсов в пункте отправки до даты поступления его первой партии к потребителю.

На предприятии следует рассчитывать величины максимально допустимых и средних запасов материальных ценностей.

Максимальный запас (Змак) определяется по формуле:

|

|

|

Змак = (Ип + Пм + Га) * Мсут, (38)

где, Гз – гарантийный запас в днях.

Средний запас (Зср) рассчитывается по выражению:

Зср = (Ип + Пм) * Ко + Гз * Мсут, (39)

где, Ко – коэффициент одновременности потребления ресурсов, укрупненно принимается 0,66.

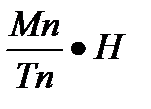

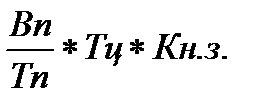

Норматив оборотных средств на незавершенное производство (Ннп) определяется по формуле:

Ннп =  , (40)

, (40)

где, Вп – плановый объем товарной продукции по производственной себестоимости;

Тц – длительность цикла изготовления продукции;

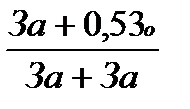

Кнз – коэффициент нарастания затрат, представляющий собой отношение себестоимости продукции в незавершенном производстве к плановой ее себестоимости:

Кнз =  , (41)

, (41)

где, За – первоначальные затраты (на сырье, материалы, покупные полуфабрикаты и комплектующие элементы);

Зо – все остальные затраты; 0,5 – коэффициент, характеризующий равномерность нарастания последующих затрат.

Норматив оборотных средств на расходы будущих периодов (Нбп) рассчитывается по равенству:

Нбп = Рбп + Рп – Рв, (42)

где, Рбп – сумма средств, вложенных в расходы будущих периодов, на начало планового года;

Рп – расходы на данный плановый период по смете;

Рв – расходы, включаемые в себестоимость продукции планового периода по смете затрат на производство.

Норматив на готовую продукцию, находящуюся на складе (Нгот), определяется по формуле:

Нгот =  , (43)

, (43)

где, Ск – установленный норматив пребывания готовой продукции на складе, дней.

В целях мобилизации свободных денежных средств и пуска их в хозяйственный оборот для предприятий всех форм собственности установлен государственный норматив на хранение денежных средств в кассах предприятий. Все суммы сверх этого норматива должны сдаваться на расчетный счет.

Номенклатура и ассортимент потребленных материальных ресурсов зависят от номенклатуры и сложности производимой продукции. Чем шире номенклатура продукции, тем шире номенклатура потребляемых материальных ресурсов.

Понятие материальных ресурсов. Показатели использования материальных ресурсов

Материальные ресурсы – это ресурсный потенциал, позволяющий осуществлять производство продукции, оказание услуг и выполнение работ.

Материальные ресурсы – это различные виды сырья, материалов, топлива, энергии, комплектующих, полуфабрикатов, которые хозяйствующий субъект закупает для использования в хозяйственной деятельности с целью выпуска продукции, оказания услуг и выполнения работ.

Сырье – это предметы труда, которые направляются в производство для первичной обработки добывающими отраслями и сельским хозяйством (руда, хлопок, зерно, нефть).

|

|

|

Материалы – это предметы труда, частично прошедшие обработку (чугун, сталь, ситец, мука и т.д.). Материалы делятся на основные и вспомогательные по характеру использования в производственном процессе.

Основные материалы – предназначены для изготовления продукции, оказания услуг, выполнения работ. В производственной сфере они составляют материальное содержание и входят в вес изготавливаемого продукта.

Вспомогательные материалы участвуют в осуществлении производственного процесса. Они необходимы для осуществления различных технологических процессов, поддерживают в работоспособном состоянии основные фонды (смазочные, обтирочные, химикаты, эмульсии, спирты и т.д.).

Полуфабрикаты – это предметы труда, которые прошли несколько стадий промышленного производства, но требуют дальнейшей обработки (заготовки, литье и т.д.).

Энергия, топливо – это предметы труда, которые приводят в движение оборудование, транспортные средства и обеспечивают нормальное протекание процесса труда.

Улучшение использования материальных ресурсов – одна из важнейших задач промышленного предприятия. Чем лучше используется сырье, топливо, вспомогательные материалы, те меньше их расходуется для выработки определенного количества продукции, тем самым создается возможность увеличить объем производства промышленной продукции.

Важнейшими показателями использования материальных ресурсов являются:

· расход материальных ресурсов;

· норма расхода;

· материалоемкость продукции;

· материалоотдача.

Расход материальных ресурсов представляет собой их производственное потребление. Расход на производство охватывает все количество материальных ресурсов, затраченных на выполнение программы по выпуску продукции., в т.ч. на ремонтные нужды, обслуживание внутризаводского транспорта, обеспечение подсобного хозяйства, культурно-бытовые нужды. Потребление материальных ресурсов характеризуется общим и удельным их расходом.

Общий расход материальных ресурсов – это потребление отдельных видов или вместе взятых материальных ресурсов на выполнение всей производственной программы в отчетном периоде. Общий расход материальных ресурсов учитывается в натуральном выражении; суммарный расход различных видов материальных ресурсов – в стоимостном выражении.

Удельным расходом m конкретного вида ресурсов называется их средний расход на единицу произведенной годной продукции. Его определяют делением всего количества материальных ресурсов, израсходованных на производство данной продукции в отчетном периоде Q, на количество годных единиц этой продукции N:

m =Q/N, (44)

Классификация материалов служит отправной точкой для нормирования расхода материалов по каждой позиции номенклатуры.

В свою очередь нормы расхода материалов закладывают основу для определения потребности в материалах на изготовление единицы продукции с последующим составлением плана закупки материальных ресурсов, расчета себестоимости и выработки стратегии экономного расходования материальных ресурсов.

Под нормой расхода следует понимать максимально допустимый расход соответствующих ресурсов на единицу продукции в условиях данного уровня применяемой техники и организации производства. Разрабатывая нормы расхода материалов, следует учитывать не чистый вес (полезный расход материалов), но и невозвратные потери и неутилизируемые отходы, обусловленные несовершенством технологии, низким уровнем квалификации персонала, организационными причинами. Качество установленных норм оценивается показателями: коэффициентом использования материалов, удельным весом отходов производства, процентом выхода готовых изделий.

Норма расхода (Нр) (валовой, черновой расход материалов) определяется как отношение чистого веса материала в изделии (Чв) к коэффициенту использования материала (Ки.м.):

Нр = Чв / Ки.м. или Нр = Чв + отходы или Нр = Мi / q, (45)

где, Мi – общая величина расхода материала I-ресурса в натуральных измерителях (т, кг, м).

Коэффициент использования материалов определяется по формуле:

Ки.м. = Чв / Нр, (46)

Он характеризует удельный вес чистого веса (полезного расхода) в величине расхода материала на единицу изделия.

Отходы определяются как разница между нормой расхода и чистым весом:

Отходы = Нр – Чв, (47)

Отходы делятся на используемые и неиспользуемые.

Используемые отходы – это возвратные отходы (различная обрезь и т.д.), которые могут быть использованы в дальнейшем производстве.

Неиспользуемые отходы – это безвозвратные отходы (пыль, опилки и т.д.). При расчете нормативов удельного расхода необходимо учитывать возможность появления брака, вследствие особенностей применяемых технологий.

Зная норму расхода и фактический расход материалов на единицу продукции, можно определить экономию или перерасход материальных ресурсов на единицу и на весь выпуск:

Э(П)мр = Рмр.пл. – Рмр.ф., (48)

где, Э(П)мр – эконмия (перерасход) на программу выпуска,

Рмр.пл., Рмр.ф. – расход материала на программу выпуска по плану и по факту.

Рмр = Нр х q, (49)

Для того, чтобы определить экономию или перерасход в стоимостном выражении, необходимо экономию (перерасход) в натуральном выражении на программу выпуска умножить на цену данного материала.

Материалоемкость продукции, т.е. отношение суммы материальных затрат к стоимости произведенной продукции, показывает, сколько материальных затрат требуется или фактически приходится на производство единицы продукции.

Материалоемкость (Ме) характеризует отношение величины материальных затрат (МЗ) к стоимости произведенной продукции (Vтп). Показатель материалоемкости характеризует наряду с нормой расхода эффективность применения и использования предметов труда:

Ме = МЗ / Vтп, (50)

Для анализа использования материальных ресурсов используется также понятие у дельная материалоемкость, которая может быть исчислена как в стоимостном (отношение себестоимости всех потребленных материалов на единицу продукции к ее оптовой цене), так и в натуральном или условно-натуральном выражении (отношение количества или массы израсходованных материальных ресурсов на производство i-го вида продукции к количеству выпущенной продукции этого вида.

Материалоотдача определяется делением стоимости произведенной продукции на сумму материальных затрат. Этот показатель характеризует отдачу материалов, т.е. количество произведенной продукции с каждого рубля потребленных материальных ресурсов (сырья, материалов, топлива, энергии и т.д.).

Обобщая сказанное, можно отметить, что существуют 3 основных направления экономии материальных ресурсов:

- За счет совершенствования конструкции машин, их качественных характеристик и прогрессивных технологических процессов, что приводит к сокращению величин удельных расходов (норм расхода) и сокращению отходов производства.

- За счет применения новых видов материалов взамен традиционных с заранее заданными свойствами, что также снижает отходы и норму расхода материала и практически исключает брак (вместо металла используются различные виды пластмасс, синтетические материалы).

- За счет совершенствования нормирования материалов, их учета и хранения, повышения уровня стандартизации и унификации узлов, механизмов.

Показатели и способы ускорения оборачиваемости оборотного капитала

Характеризуются 3-мя показателями:

1. Коэффициент оборачиваемости, который показывает. Сколько на 1 руб. оставленных. оборотных средств приходится рублей реализованной продукции.

Ко =  , (51)

, (51)

где, Рп – сумма реализованной продукции;

0 –среднегодовая стоимость оборотных средств.

Этот коэффициент характеризует число кругооборотов, совершаемых оборотными средствами за определенный период.

Коэффициент загрузки.

Кз =  , (52)

, (52)

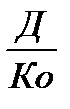

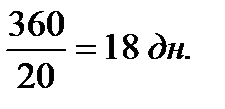

Длительность одного оборота:

Т =  , (53)

, (53)

где, Д - число дней в периоде (месяц – 30 дней; квартал – 90 дней; год – 360 дней);

Ко – коэффициент оборачиваемости.

Чем меньше продолжительность оборота, тем эффективнее используемый оборотный капитал.

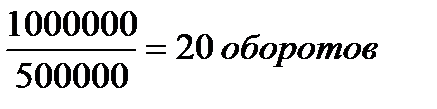

Задача.

Определить оборачиваемость основный капит. И длительность одного оборота, если выпуск продукции за год – 10 тыс. в год, себестоимость 1 шт – 80 руб.

Цена превышает себестоимость на 25%, среднегодовой остаток оборотных средств – 50 тыс. руб.

1) Рп = (10000 * 80) * 125% = 1 000 000

2) 2) Ко =

3) Т =

Показатель оборачиваемости может рассчитываться по всем оборотным средствам (капиталу) и по отдельным элементам.

Ускорение или замедление оборачиваемости оборотных средств выявляется путем сопоставления фактических показателей с плановыми или предшествующего периода.

При ускорении оборачиваемости оборотных средств (оборотного капитала) из оборота высвобождаются материальные ресурсы и источники их образования, при замедлении – в оборот вовлекаются дополнительные средства.

Высвобождение оборотных средств (оборотного капитала) вследствие ускорения оборачиваемости может быть абсолютным или относительным.

Абсолютное высвобождение имеет место в том случае, если фактические остатки оборотных средств меньше норматива или остатков предшествующего периода при сохранении или превышении объема реализации за рассматриваемый период.

Относительное высвобождение имеет место в том случае, когда ускорение их оборачиваемости происходит одновременно с ростом объема выпуска продукции, причем темп роста объема производства и реализации опережает темп роста остатков оборотных средств.

Высвобождаемые (дополнительно вовлекаемые в оборот) оборотные средства определяются по формуле:

ВобС = (Д1о.отч. – Д1о.пр.) х (Vрп / Тпл)

или

ВобС = (Vрп.отч. – Ко отч.) - (Vрп / Ко.пр), (54)

Если длительность одного оборота сократилось по сравнению с прошлым периодом, то имеет место относительное высвобождение оборотных средств, если увеличилась по сравнению с прошлым периодом, то имеет место дополнительное привлечение в оборот оборотных средств.

Прирост объема продукции за счет ускорения оборачиваемости (+/-V) определяется по формуле:

+/-V = Vпр х (Ко.пр. / Ко пл. – 1), (55)

где, Vпр – объем продукции в базисном (прошлом) периоде,

Копр, Копл – коэффициенты оборачиваемости прошлого (базисного) и планового периода.

Показатели оборачиваемости оборотных средств имеют важное значение для оценки финансового состояния. Кроме того, увеличение скорости оборота оборотных средств при прочих равных условиях повышает привлекательность предприятий с точки зрения инвестиционной деятельности.

В соответствии со стадиями кругооборота оборотных средств можно выделить три направления ускорения их оборачиваемости:

1. На стадии производственных запасов:

- установление прогрессивных норм расхода сырья, материалов, топлива, энергии;

- систематическая проверка состояния складских запасов;

- правильный учет и планирование ресурсов;

- замена дорогостоящих видов материальных ресурсов дешевыми без снижения качества.

2. На производственной стадии:

- улучшение качества выпускаемой продукции;

- сокращение производственных потерь;

- комплексное использование сырья и применение отходов производства;

- сокращение длительности производственного цикла и повышение его непрерывности;

- соблюдение ритмичности работы.

3. В сфере обращения:

- комплексное обеспечение предприятия сырьем и материалами;

- организация маркетинговых исследований;

- сокращение дебиторской и кредиторской задолженности;

- ускорение реализации продукции;

- совершенствование способов расчета за продукцию.

|

|

|