|

Анализ структуры ассортимента

|

|

|

|

В магазине "Стиль" реализуется широкий ассортимент женской мужской и детской одежды, женская и мужская обувь, чулочно-носочные изделия, аксессуары.

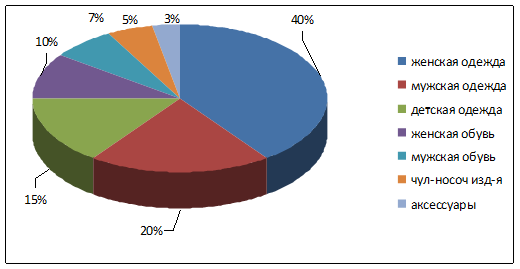

Рис.1 Ассортимент товаров реализуемых в магазине "Стиль"

Из данных рис.1 видно, что наибольшая доля - 40% в структуре анализируемого ассортимента групп товаров приходится на женскую одежду. Реализуется такие виды одежды как: футболки, водолазки, майки, блузки, кофты, рубашки, платья, сарафаны, юбки, джинсовые штаны, шорты, куртки, комбинезоны. 20% составляет мужская одежда, 15% отводится детской одежде, реализуются такие позиции как: футболки, майки, юбки, комбинезоны, брюки, шорты, штаны, платья, сарафаны, джинсовые куртки, штаны, шорты. Женская обувь составляет 10%, мужская 7%. Чулочно-носочным изделиям отводится 5% из структуры ассортимента и соответственно 3% составляют аксессуары.

Ассортимент аксессуаров включает в себя:

) шапки, шарфы, перчатки

) сумки, рюкзаки, кошельки и др.

В магазине "СТИЛЬ" имеются товары, пользующиеся повышенным спросом у потребителей (это в основном новые коллекции одежды и обуви или уже полюбившиеся модели). Но так же есть группа товаров, спрос на которые снизился или вообще отсутствует (это одежда и обувь, которые не были реализованы год назад и теперь не представляют интерес для потребителя, так как мода поменялась, и товары не соответствуют новым веяниям моды).

Основными источниками товароснабжения являются Московские и Санкт-Петербургские оптовые фирмы, где формируется необходимый ассортимент, а также турецкие компании. Ассортимент периодически обновляется новыми моделями, которые пользуются повышенным спросом у покупателей.

|

|

|

3. Основные экономические показатели организационно-хозяйственной деятельности магазина "Стиль"

Финансовое положение предприятия обуславливается в немалой степени его деловой активностью. В критерии деловой активности включаются показатели, отражающие качественные и количественные стороны развития деятельности предприятия, объем реализации товара и услуг, прибыль, показатели оборачиваемости активов и пассивов. Данная группа показателей характеризует, насколько эффективно предприятие использует свои средства.

Без анализа финансового состояния сегодня становится невозможным функционирование какого-нибудь субъекта экономической деятельности, включая и тех, что по определенным причинам не преследуют цель максимизации прибылей. Если эффективность ведения хозяйства является добровольным делом агента экономической деятельности, то финансовая отчетность - обязательной

Таблица 1. Основные экономические показатели магазина "Стиль"

| Показатели | Ед. изм. | Прошлый год | Отчетный год | Темп роста, % | ||

| План | Факт | % выполн. | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1. Товарооборот в розничных ценах | т. р. | 53600 | 55208 | 64042 | 116,2 | 119 |

| 2. Товарооборот в покупных ценах | т. р. | 48300 | 49687 | 54356 | 109,4 | 112,5 |

| 3. Валовой доход (без НДС): сумма, в % к обороту | т. р. % | 5300 9,8 | 5521 10,1 | 9686 15,6 | 175,4 | 186,5 |

| 4. Издержки обращения и производства, сумма, в % к обороту | т. р. % | 3216 6,0 | 3202 5,8 | 3586 5,6 | 112,0 | 111,5 |

| 5. Балансовая прибыль (убыток), сумма, в % к обороту | 2084 3,9 | 2319 4,2 | 6100 9,5 | 263,1 | 292,7 | |

| 6. Чистая прибыль (убыток), сумма, в % к обороту | т. р. % | 2084 3,9 | 2319 4,2 | 6100 9,5 | 263,1 | 292,7 |

| 7. Среднесписочная численность, всего, в т. ч. работников производства (прилавка) | чел. чел. | 13 10 | 13 10 | 13 10 | 100 100 | |

| 8. Производительность труда работника | ||||||

| 9. Фонд оплаты труда, сумма в % к обороту | т. р. % | 1638 3,0 | 1638 3,0 | 1872 2,9 | 114,3 97,2 | 114,3 |

| 10. Среднемесячная заработная плата одного работника с учетом выплат из фонда материального поощрения | руб. /мес | 10500 | 10500 | 12000 | 114,3 | 114,3 |

|

|

|

По данным анализа таблицы 1 видно, что товарооборот отчетного года по сравнению с планом увеличился на 16,2%. Темп роста по сравнению с прошлым годом составил 19%. Валовый доход (без НДС) за 2013 год составил 9686 тыс. руб. или 15,1% от оборота, что по сравнению с планом показывает увеличение на 75,4%. Темп роста по сравнению с прошлым годом составил 86,5%. Балансовая прибыль за отчетный период составила 6100 тыс. руб. или 9,5%, что показывает заметное увеличение доходов по сравнению с прошлым годом, который составлял 2084 тыс. руб. или 3,9%.

Анализ товарооборота (таблица 2) начали с определения его объема в стоимостном выражении за исследуемый 2013 год по кварталам. Полученные данные сравнили с плановыми показателями, а так же с показателями прошлого года.

Таблица 2 Анализ розничного товарооборота магазина "Стиль" по общему объему с учетом изменения цен за 2013 год

| Кварталы | Предшествующий год, тыс. руб. | Текущий 2013 год | % выполнения плана | |||

| План | Факт | |||||

| Сумма, тыс. руб. | Уд. вес, % | Сумма, тыс. руб. | Уд. вес, % | |||

| 1 2 3 4 | 13500 12700 14200 13200 | 13905 13081 14626 13596 | 25,2 23,7 26,5 24,6 | 15700 15900 16350 16092 | 24,5 24,8 25,5 25,2 | 113 121,6 111,8 118,4 |

| Итого | 53600 | 55208 | 100,0 | 64042 | 100,0 | 116,2 |

Проведенный анализ структуры товарооборота по кварталам показывает что наибольший объем продаж приходится 3 квартал 25,5%, а наименьший объем приходится на 1 квартал и составляет 24,5% от оборота.

Таблица 3 Анализ издержек обращения и производства по общему объему и уровню магазина "Стиль"

| Показатели | План | факт | отклонение (+,-) |

| Товарооборот в покупных ценах, тыс. руб. | 49687 | 54356 | 4669 |

| Издержки обращения (производства): сумма, тыс. руб. уровень, % | 3202 5,8 | 3586 5,6 | 384 |

Издержки обращения зависят от размера и структуры товарооборота, колебания цен и тарифов, организации транспортировки товаров. Как видно из данных таблицы 3, издержки обращения по сравнению с планом уменьшились на 0,2%, а по сравнению с прошлым годом уменьшились на 0,4%, что положительно влияет на показатели прибыльности. Прибыль - это превышение доходов над расходами. Прибыль является показателем эффективности хозяйственной деятельности торгового предприятия.

|

|

|

Таблица 4 Анализ прибыли магазина "Стиль"

| № п/п | Показатели | План | Факт | Отклонение |

| 1 | Розничный товарооборот, тыс. руб. | 55208 | 64042 | 8834 |

| 2 | Товарооборот в покупных ценах, тыс. руб | 49687 | 54356 | 4669 |

| 3 | Доходы по всем видам деятельности, всего, тыс. руб. В т. ч.: Валовой доход от реализации товаров и услуг, тыс. руб. Прочие доходы, тыс. руб. | 5521 __ __ | 9686 __ __ | 4365 __ __ |

| 4 | Издержки обращения и производства: сумма, тыс. руб. уровень, % | 3202 5,8 | 3586 5,6 | 384 |

| 5 | Прибыль от реализации: сумма, тыс. руб. уровень, % | 2319 4,2 | 6100 9,5 | 3781 |

| 6 | Доходы от внереализационных операций, тыс. руб. | __ | __ | __ |

| 7 | Внереализационные расходы, тыс. руб. | __ | __ | __ |

| 8 | Балансовая прибыль, тыс. руб. | 2319 | 6100 | 3781 |

Доходы по всем видам деятельности (таблица 4) за отчетный период составил 9686 тыс. руб., что превысил план на 4365 тыс. руб. Основным источником формирования прибыли являются доходы от реализации товаров за вычетом расходов на реализацию. Прибыль от реализации в 2013 году составила 6100 тыс. руб, что показывает увеличение на 3781тыс. руб по сравнению с планом. Прибыль от реализации равна балансовой прибыли так как не было внереализационных расходов.

Таблица 5 Анализ показателей по труду и фонду оплаты труда магазина "Стиль"

| № п/п | Показатели | План | Факт | Отклонение (+,-) |

| 1 | 2 | 3 | 4 | 5 |

| 1 | Розничный товарооборот, тыс. руб. | 55208 | 64042 | 8834 |

| 3 | Товарооборот в покупных ценах, тыс. руб. | 49687 | 54356 | 4669 |

| 4 | Численность работников, чел. В т. ч. работники прилавка (производства) | 13 10 | 13 10 | |

| 5 | Товарооборот на 1 работника предприятия, тыс. руб. на 1 работника прилавка (производства), тыс. руб. | 4246,7 5520,8 | 4926,3 6404,2 | 679,6 883,4 |

| 6 | Фонд оплаты труда, тыс. руб. | 1638 | 1872 | 234 |

| 7 | Уровень фонда оплаты труда, % | 3,0 | 2,9 | -0,1 |

| 8 | Среднемесячная зарплата 1 работника, руб. /мес. | 10500 | 12000 | 1500 |

| 9 | Среднемесячная зарплата 1 работника с учетом выплат из ФМП, руб. /мес. |

В данном магазине установлена сдельно-премиальная форма оплаты труда 400 рублей в день. По данным анализа (таблица 5) видно, что годовой фонд оплаты труда увеличился по сравнению с плановым на 14,3%. Темп роста составил по сравнению с прошлым годом 14,3%. Среднемесячная заработная плата на 1 работника увеличилась на 1500 рублей по сравнению с плановым. Темп роста по сравнению с прошлым годом составил 14,3%

|

|

|

Выводы

Деятельность магазина одежды "СТИЛЬ" за период 2012 - 2013 гг. характеризуется ростом выручки от продаж, ростом рентабельности продаж.

Удельный вес в сумме дохода в большей мере приходится на реализацию женской одежды (40%), мужской одежды (20%), детской одежды (15%). Женской и мужской обуви по 10% и 7%. Наименьшая доля валового дохода приходится на реализацию чулочно-носочных изделий (5%) и аксессуаров (3%)

Проведенный анализ финансового состояния магазина "СТИЛЬ" показал, что финансовое состояние его за 2012 - 2013 гг. устойчивое, зависимость предприятия от внешних источников финансирования на протяжении анализируемого периода падает и вероятность наступления банкротства у предприятия очень низкая.

Анализ деятельности предприятия показал, что за последние 2012 - 2013 годы предприятие имеет устойчивую тенденцию к росту основных показателей, характеризующих коммерческую и финансовую эффективность, есть некоторые перекосы в организационном процессе, требующие изменений.

На протяжении трех лет товары магазина "СТИЛЬ" пользуются устойчивым спросом, несмотря на большое количество конкурентов. Деятельность магазина "СТИЛЬ" ориентируется на изучение потребностей и запросов потребителей.

Список использованной литературы

1. Алексеева, А.И. Комплексный экономический анализ хозяйственной деятельности: учебное пособие/А.И. Алексеева, Ю.В. Васильев Ю.В. - Москва, 2006. - 672с

. Котлер Ф. Маркетинг по Котлеру: как создать, завоевать и удержать рынок. М.: Альпина Бизнес Букс, 2005. - 296 с.

. Донцова, Л.В. Анализ финансовой отчетности: учебное пособие / Л.В. Донцова, Н.А. Никифорова. - 2-е изд. - Москва, 2004. - 336с.

. Керимов В.Э. Бухгалтерский учет на производственных предприятиях: учебник. М.: Издательско-торговая корпорация Дашков и К. 2002. - 360 с.

. Бухгалтерская отчетность предприятия

|

|

|