|

Значения коэффициента реагирования затрат

|

|

|

|

| Значение коэффициента реагирования затрат | Характер затрат |

| К = 0 | Постоянные |

| 0 < K < 1 | Дегрессивные |

| К = 1 | Пропорциональные |

| К > 1 | Прогрессивные |

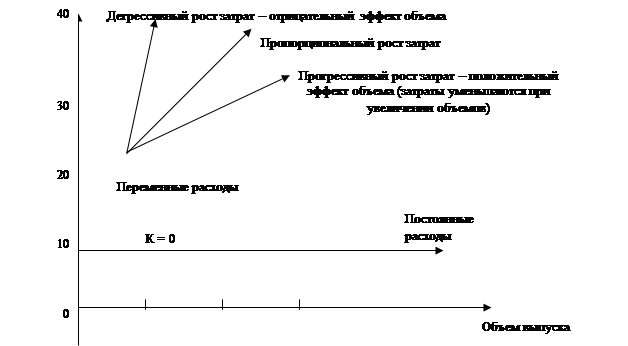

Из таблицы 1 видно, что общие затраты для всех вариантов при объеме производства 10 совпадают и равны 500 тыс. руб. (1 х 100 + 4 х 100). При росте объема производства до 70 ед. при пропорциональном росте затрат (К = 1) общие затраты составят 2900 тыс. руб. (0,14 х 700 + 4 х 700). При прогрессивном росте затрат (К = 1,5) общие расходы составят 31950 тыс. руб. (0,14 х 700 + + 4,55 х 700). Дегрессивное изменение затрат (К = 0,8) даст общие расходы в сумме 1060 тыс.руб. На рисунке 3 дано графическое изображение поведения затрат в зависимости от изменения объема производства.

Чтобы обеспечить снижение себестоимости и повышение прибыльности работы предприятия, необходимо выполнять следующее условие: темпы снижения дегрессивных расходов должны превышать темпы роста прогрессивных и пропорциональных расходов.

Второй особенностью системы директ-костинг является соединение производственного и финансового учета. По системе директ-костинг учет и отчетность на предприятиях организованы таким образом, что появляется возможность регулярного контроля данных по схеме «затраты — объем — прибыль» [14, с. 187].

Рис.3. Варианты изменения затрат в зависимости от объема выпуска продукции

Маржинальный доход представляет собой разность между выручкой от реализации и переменными затратами или сумму постоянных расходов и прибыли от реализации. Это обстоятельство позволяет строить многоступенчатые отчеты, что важно для детализации анализа.

Многостадийность составления отчета о доходах является третьей особенностью системы директ-костинг. Так, если в приведенном выше отчете переменные затраты подразделить на прямые производственные и накладные производственные, то отчет станет трехступенчатым.

|

|

|

Четвертой особенностью системы директ-костинг является разработка методики экономико-математического и графического представления и анализа отчетов для прогноза прибыли от реализации.

Аналитические возможности системы директ-костинг раскрываются наиболее полно при исследовании связи себестоимости с объемом реализации продукции и прибылью. Рассмотрим исходное уравнение для анализа. Объем реализации продукции, или выручка (N), связан с себестоимостью (Z) и прибылью от реализации (R) следующим соотношением:

N = Z + R (5)

Если предприятие работает прибыльно, то значение R > 0, если убыточно, тогда R < 0. Если R == 0, то нет ни прибыли, ни убытка и выручка от реализации равна затратам. Точка перехода из одного состояния в другое (при R = 0) называется критической точкой. Она примечательна тем, что позволяет получить оценки объема производства, цены изделия, выручки, уровня постоянных расходов и других показателей, исходя из требований общего финансового состояния предприятия. Для критической точки имеем

N = Z или N = Zc + Zv, (6)

где N — объем производства продукции в стоимостном выражении;

Z — полная себестоимость продукции (затраты на производство);

Zс — постоянные расходы;

Zv — переменные расходы;

К — точка критического объема производства [6, с. 392].

Таким образом, в заключение первой главы можно отметить следующее.

Экономические издержки производства товара зависят от количества используемых ресурсов и цен на услуги факторов производства. Если предприниматель использует не приобретаемые, а собственные ресурсы цены должны быть выражены в одинаковых единицах для точного определения величины затрат.

Исследование данных факторов должно обеспечить такой объем выручки от продажи изготовленной продукции, чтобы покрыть затраты и обеспечить должную прибыль. Прибыль является движущим мотивом предпринимательской деятельности. Однако достижение вышеизложенных целей сильно зависит от величины произведенных затрат. Поэтому издержки производства являются важнейшим блоком экономического анализа. К издержкам и прибыли у предпринимателя различные подходы. Прибыль при заданных издержках должна обеспечить наилучшие возможности производства. Издержки же при данной прибыли должны быть минимальны, чтобы обеспечить наиболее эффективное производство.

|

|

|

Функция издержек описывает связь между выпуском продукции и минимально возможными затратами, необходимыми для его обеспечения. Технология и цены на производственные ресурсы обычно берутся как данные при определении функции издержек. Изменение цен на какой либо ресурс или применение улучшенной технологии отразиться на величине минимальных затрат при производстве такого же объема продукции. Приведенная методика позволяет выявить взаимозависимость таких показателей, как уровень затрат, объем выпуска продукции.

Во второй главе дипломной работы будет проведен анализ влияния уровня издержек на результаты деятельности предприятия на примере ОАО «ТАИФ-НК НПЗ».

|

|

|