|

Анализ затрат и взаимосвязи объема производства, себестоимости и прибыли на предприятии

|

|

|

|

В данной части дипломной работы построим уравнение общих затрат по методике, описанной нами в параграфе 1.2. Для этого из данных об объеме производства и затратах за период выберем максимальные и минимальные значения соответственно объема и затрат в единицу времени

Представим порядок расчетов на примере ОАО «ТАИФ-НК НПЗ». В таблице 2 приведены исходные данные об объеме производства и затрат за анализируемый период (2009 г.) по мазуту.

Таблица 2

Динамика объема производства и затрат на производство по ОАО «ТАИФ-НК НПЗ» за 2009 год по мазуту

| Моменты наблюдения отчета | Объем производства (количество изделий) | Затраты на производство (тыс.руб.) |

| 1 2 3 4 5 6 7 8 9 10 11 12 | 100 120 110 130 124 121 136 118 124 120 170 138 | 700 850 800 900 870 820 930 780 900 840 980 930 |

Из таблицы 2 видно, что максимальный объем производства в единицу времени (например, в день) за период составляет 170 изделий, минимальный — 100. Соответственно максимальные и минимальные затраты на производство составили 980 тыс.руб. и 700 тыс.руб. Разность в уровнях объема производства составляет 70 (170 - 100), а в уровнях затрат - 280 тыс. руб. (980 - 700). Ставка переменных расходов на 1 изделие составит 4000 руб. (280000: 700).

Общая величина переменных расходов на минимальный объем производства составит 400 тыс. руб. (100 х 4000), а на максимальный объем — 680 тыс. руб. (170 х 4000).

Общая величина постоянных затрат определяется как разность между всеми затратами на максимальный (минимальный) объем производства и переменными затратами. Для нашего примера она составит 300 тыс. руб. (700 — 400 или 980 — 680).

Уравнение затрат для данного примера имеет вид

Z = 30 + 0,4 х Х, (7)

где Z — общие затраты (в тыс. руб.),

|

|

|

Х — объем производства.

Графически уравнение затрат отображается прямой линией, проходящей через три характерные точки (рис. 4).

На оси ординат (оси затрат на производство) линия проходит через точку, соответствующую величине постоянных расходов. Линия постоянных расходов параллельна оси абсцисс (оси объема производства). Линия затрат проходит также через точки пересечения максимального объема производства с соответствующими значениями общих затрат на производство.

Общая сумма затрат может измениться в зависимости от выпуска продукции, ее структуры, уровня сменных затрат на единицу продукции и суммы постоянных затрат.

Рис. 4. Зависимость изменения затрат от объема выпуска продукции

Рассмотрим характер изменений себестоимости продукции под влиянием изменения объема производства (табл. 3).

Таблица 3

Зависимость общей суммы затрат и себестоимости единицы продукции под влиянием изменения объема производства

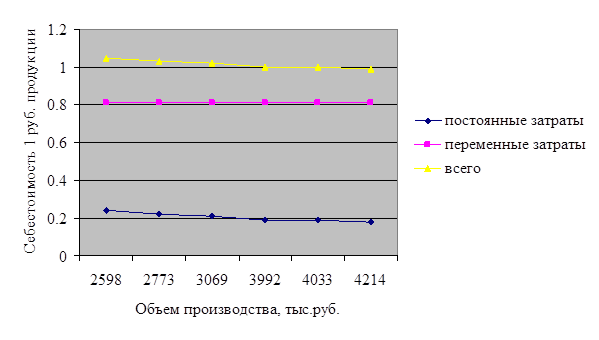

| Объем производства, тыс. руб. | Себестоимость, тыс. руб. | Себестоимость 1 рубля производимой продукции, руб. | ||||

| постоянные затраты | переменные затраты | всего | постоянные затраты | переменные затраты | всего | |

| 2598 | 691 | 2182 | 2873 | 0,27 | 0,84 | 1,11 |

| 2773 | 691 | 2329 | 3020 | 0,25 | 0,84 | 1,09 |

| 3069 | 691 | 2578 | 3269 | 0,23 | 0,84 | 1,07 |

| 3992 | 691 | 3353 | 4044 | 0,17 | 0,84 | 1,01 |

| 4033 | 691 | 3388 | 4079 | 0,17 | 0,84 | 1,01 |

| 4214 | 691 | 3540 | 4231 | 0,16 | 0,84 | 1,00 |

Из данной таблицы видно, что сумма постоянных затрат в размере 691 тыс. руб. является фиксированной для всех объемов производства. Абсолютная ее величина не изменяется с повышением объемов производства продукции, но на единицу продукции затраты уменьшаются пропорционально росту объемов производства: объем производства повысился и постоянные затраты на единицу продукции уменьшились во столько же раз. Переменные затраты в себестоимости всего выпуска повышаются пропорционально изменению объема производства, но в себестоимости единицы продукции они составляют постоянную величину.

|

|

|

Для наглядности представленных данных зависимость себестоимости единицы продукции (1 руб.) от объема выпуска мазута представим на графике (рис. 5).

Рис. 5. Зависимость себестоимости 1 руб. продукции от объема производства

На рисунке 5 хорошо видно, что себестоимость 1 руб. продукции уменьшается при увеличении объема производства. Отсюда можно сделать вывод, что одним из резервов снижения себестоимости в данном случае единицы продукции (1 руб.) является повышение объемов производства, которое позволяет уменьшить долю постоянных затрат в себестоимости 1 руб. продукции.

Взаимосвязь объема производства и себестоимости продукции должна учитываться при анализе себестоимости как всего выпуска, так и единицы продукции.

Затраты на производство продукции приведены в таблице 4.

Таблица 4

|

|

|