|

Формирование и анализ доходов и расходов Добровского района

|

|

|

|

Отдел финансов и казначейского исполнения бюджета обладает следующими бюджетными полномочиями:

- составляет проект районного бюджета и представляет его в администрацию района;

- осуществляет методическое руководство в области составления проекта районного бюджета и исполнения районного бюджета;

- составляет бюджетную роспись районного бюджета;

- разрабатывает прогноз консолидированного бюджета района;

- обеспечивает предоставление бюджетных ссуд и бюджетных кредитов в пределах лимита средств утверждённых решением районного Совета о районном бюджете на очередной финансовый год;

- проводит проверки финансового состояния получателей бюджетных средств, в том числе получателя бюджетных ссуд, бюджетных кредитов и государственных гарантий;

- проводит проверки получателей бюджетных инвестиций по соблюдению ими условий получения и эффективности использования указанных средств;

- организует исполнение районного бюджета;

- устанавливает правила составления, рассмотрения, утверждения исполнения смет расходов, производимых из районного бюджета;

- обеспечивает проверку правильности составления и утверждения смет по содержанию бюджетных учреждений, а также проверку правильности тарификации работников учреждений, финансируемых из районного бюджета;

- вносит предложения о внесении изменений в финансовые планы и сводные сметы отделов, комитетов администрации района, администраций сельсоветов и других организаций, финансируемых из районного бюджета;

- исполняет районный бюджет в порядке, установленном действующим законодательством;

- информирует администрацию района о выявленных в ходе ревизий и проверок нарушениях и ставит вопрос о принятии мер по устранению этих нарушений и наказанию виновных лиц в соответствии с существующим законодательством. В случаях выявления нарушения законодательства, фактов хищения денежных средств и материальных ценностей, а также злоупотреблений ставит вопрос об отстранении от работы должностных лиц, виновных в этих нарушениях, передаёт материалы ревизий, проверок в правоохранительные органы;

|

|

|

- осуществляет предварительный и текущий контроль за исполнением районного бюджета;

- осуществляет операции со средствами районного бюджета;

- составляет отчёт об исполнении консолидированного бюджета района;

- представляет отчёт об исполнении районного бюджета в администрацию района;

- обладает правом требовать от главных распорядителей, распорядителей и получателей бюджетных средств представления отчётов об использовании средств районного бюджета и иных сведений, связанных с получением, перечислением, зачислением и использованием средств районного бюджета;

- получает от кредитных организаций сведения об операциях с бюджетными средствами. [3, 5]

Структура и штаты утверждаются главой администрации района. Председатель отдела назначается и освобождается от должности главой администрации района. Представим данные расходной части бюджета в процентах к общей сумме расходов. (Таблица 4.)

Таблица 4.

Структура расходов бюджета за период 2004 – 2006 гг.

| Распределение расходов областного бюджета по разделам и подразделам функциональной классификации, в % к итогу | |||||

|

| 2004 г. | 2005 г. | 2006 г. | ||

| Государственное управление и местное самоуправление | 4,409 | 5,419 | 6,096 | ||

| Национальная оборона | - | 0,001 | 0,005 | ||

| Судебная власть | 0,323 | 0,304 | 0,352 | ||

| Правоохранительная деятельность и обеспечение безопасности государства | 4,144 | 5,084 | 5,256 | ||

| Национальная экономика | 11,709 | 15,939 | 12,418 | ||

| Сельское хозяйство и рыболовство

| 6,674 | 7,519 | 5,143 | ||

| Охрана окружающей среды и природных ресурсов, гидрометеорология, картография и геодезия | 0,404 | 0,622 | 0,473 | ||

| Транспорт, связь и информатика | 1,462 | 8,140 | 5,904 | ||

| Развитие рыночной инфраструктуры | 0,055 | - | - | ||

| Жилищно - коммунальное хозяйство | 0,561 | 4,928 | 2,414 | ||

| Предупреждение и ликвидация последствий чрезвычайных ситуация и стихийных бедствий | 1,430 | 0,217 | 0,209 | ||

| Образование | 5,149 | 6,927 | 8,503 | ||

| Культура, искусство и кинематография, средства массовой информации | 2,588 | 2,042 | 1,809 | ||

| Здравоохранение и физическая культура | 15,812 | 17,379 | 18,982 | ||

| Социальная политика | 9,451 | 6,482 | 8,961 | ||

| Межбюджетные трансферты | - | 35,177 | 35,082 | ||

| Дорожное хозяйство | 7,277 | - | - | ||

| Прочие расходы | 2,930 | - | - | ||

| Целевые бюджетные фонды | 0,299 | - | - | ||

| Всего | 100,000 | 100,000 | 100,000 | ||

Данные табл. 2. показывают, что в расходах бюджета большую долю составляют расходы на межбюджетные трансферты. (35, 177 % в 2005 г.), что связано в первую очередь с необходимостью обеспечения определенных социальных проблем, а также распределением финансовых потоков между федеральным, региональным и местным уровнем. Однако наметилась тенденция к сокращению этих расходов, что связано с уменьшением уровня налогов. Обращает на себя внимание снижение доли расходов на финансирование хозяйства, что затрудняет техническое переоснащение, препятствует выходу экономики из переходного состояния. Доля расходов на социальные нужды постепенно увеличивается в 2004 - 2006 гг. Вырос удельный вес расходов на содержание органов государственного управления, правоохранительную деятельность и обеспечение безопасности, федеральную судебную систему.

Динамику доходов бюджета можно проследить по данным об исполнении бюджета за 2004 - 2006 гг. (табл. 5.)

Таблица 5.

Структура доходов бюджета за 2004 – 2006 гг.

| Объем поступлений доходов областного бюджета, в % к итогу | |||||

|

| 2004 г. | 2005 г. | 2006 г. | ||

| Налоговые доходы | 93,733 | 92,227 | 93,713 | ||

| Налоги на прибыль | 80,623 | 78,746 | 77,045 | ||

| Налоги на товары и услуги, лицензионные и регистрационные сборы | 4,724 | 4,737 | 5,177 | ||

| Налоги на совокупный доход | 0,655 | - | 0,957 | ||

| Налоги на имущество | 4,845 | 6,279 | 7,482 | ||

| Платежи за пользование природными ресурсами | 2,130 | 0,337

| 0,084 | ||

| Неналоговые доходы | 2,487 | 1,584 | 0,884 | ||

| Административные платежи и сборы | 0,021 | 0,023 | 0,014 | ||

| Штрафные санкции, возмещение ущерба | 0,088 | 0,005 | - | ||

| Прочие неналоговые доходы | 0,273 | 0,000 | - | ||

| Безвозмездные перечисления | 3,546 | 7,773 | 6,287 | ||

| От других бюджетов бюджетной системы | 3,546 | 7,718 | 6,238 | ||

| Дотации | 0,562 | 2,222 | - | ||

| Субвенции | 1,719 | 1,692 | 3,721 | ||

| Субсидии | 1,047 | 2,481 | 2,170 | ||

| Средства федерального бюджета на реализацию федеральной адресной инвестиционной программы | 0,314 | 1,221 | 0,403 | ||

| Доходы целевых бюджетных фондов | 0,221 | - | - | ||

| Всего доходов | 100,000 | 100,000 | 100,000 | ||

Данные табл. 3. показывают, что в составе доходов бюджета преобладают налоги – 93,7 % в 2004 г., причем доля налогов в общей сумме доходов бюджета постепенно уменьшается за 2004 - 2006 гг. с 93,73 до 93, 71 %. Доля неналоговых доходов за тот же период снизилась с 2,48 до 0,88 %. Доля безвозмездных поступлений достаточно велика и наблюдается тенденция к её увеличению. Уменьшение доли налогов связано с уменьшением налоговой ставки. Статья 26.17. БК устанавливает, что в бюджет субъекта РФ зачисляются доходы от федеральных налогов и сборов по единым для субъектов РФ нормативам, установленным БК РФ, и (или) по налоговым ставкам, устанавливаемым в соответствии с законодательством РФ о налогах и сборах. Доходы от федеральных налогов и сборов зачисляются в бюджет области по нормативам, установленным БК РФ.

В составе налоговых доходов также произошли изменения. Определяющая роль в формировании доходной части бюджета принадлежит четырем налогам: налоги на прибыль, налоги на товары и услуги, лицензионные и регистрационные сборы, налоги на имущество и платежи за пользование природными ресурсами. Наблюдается увеличение доли налога на прибыль в 1,1 раза.

В 2006 г. с целью развития экономики и повышения уровня жизни населения сознательно пошли на увеличения дефицита до 14, 98 %, т.е. до грани 15 %, допускаемая бюджетным законодательством.

Процентное соотношение и динамика изменения расходов и доходов показано в табл. 6.

Таблица 6.

Распределение доходов и расходов в процентном отношении за 2004 –

|

|

|

2006 гг.

| Профицит и дефицит бюджета | |||

|

| 2004 г. | 2005 г. | 2006 г. |

| Доходы | 93,94% | 106,45% | 112,67% |

| Расходы | 62,49% | 160,04% | 104,87% |

Данные табл. 4. показывают, что в 2004 г. наблюдался профицит бюджета, а с 2005 г. прослеживалась тенденция роста дефицита бюджета как в абсолютном, так и в относительном выражении.

Из таблицы видно, что в 2005 г. увеличились на 12,51 % по сравнению с предыдущим, а в 2006 г. на 6,22 % по сравнению с 2005 г. Это свидетельствует об увеличении налоговой базы, а также поступлений из федерального бюджета, так как Липецкая область принимает участие в конкурсе на «Особую экономическую зону», что привлечет иностранных инвесторов в область. Расходы бюджета в свою очередь в 2005 г. увеличились в 2,56 раз по сравнению с 2004 г. и снизились на 55,17 % по сравнению с 2006 г. Такое неравномерное распределение связано с повышением уровня жизни населения и доведения дефицита в 2005 г. практически до крайней точки. При этом покрытие дефицита осуществляется за счет выпуска облигационного займа и помощи инвесторов.

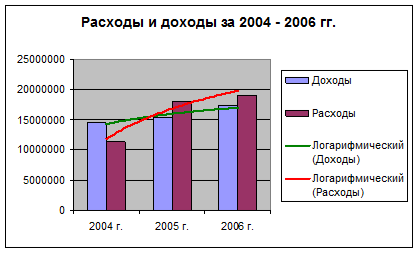

На диаграмме 1. представлено соотношение расходов и расходов. Диаграмма показывает, насколько расходы превышают доходы. По линии тренда видно, что рост расходов происходит более интенсивными темпами, чем растут доходы.

Рисунок 1. Соотношение расходов и доходов за 2004 – 2006 гг.

Основной проблемой экономики является сокращение дефицита бюджета. Классическими путями для достижения этой цели являются рост доходов и сокращение расходов бюджета, но в настоящее время осуществляется уже перечисленными способами.

Таким образом, видно, что бюджет области имеет позитивную динамику. Насыщение доходной части происходит за счет налога на прибыль, НДС. Создание туристической зоны позволит области в ближайшее время сконцентрировать у себя крупномасштабные производство, развивать социальную инфраструктуру и даст увеличения доходов бюджета в несколько раз. Бюджет области также имеет социальную направленность, главными приоритетами являются финансирование региональных программ, выплата заработной платы работникам бюджетной сферы, создание инфраструктуры туристической зоны и обеспечение стабильности региональных и местных бюджетов.

|

|

|