|

Международные стандарты и положения по контролю качества аудита

|

|

|

|

Тема 9. Контроль качества работы аудиторов

1. Нормативно- правовое регулирование контроля качества аудита

2. Организация контроля качества на основе Международных стандартов

3. Организация контроля качества в РК

1. Основными нормативно- правовыми актами, регулирующими контроль качества аудита являются:

Закон об аудиторской деятельности в РК и Международные стандарты контроля качества

Закон об аудиторской деятельности в РК (Статья 19.) Контроль качества и его виды

1. Контроль качества направлен на соблюдение аудиторами и аудиторскими организациями требований стандартов аудита.

2. Видами контроля качества является внутренний и внешний контроль качества.

Внутренний контроль качества осуществляется аудиторской организацией самостоятельно в соответствии со стандартами аудита.

Внешний контроль качества осуществляется профессиональной организацией в отношении своих членов один раз в три года.

3. Правила проведения внешнего контроля качества разрабатываются соответствующими профессиональными организациями в порядке, установленном законодательством Республики Казахстан.

Внешний контроль качества могут проводить только аудиторы, осуществляющие свою деятельность в качестве аудитора.

Аудиторская организация вправе обжаловать заключение профессиональной организации в судебном порядке.

Международные стандарты контроля качества

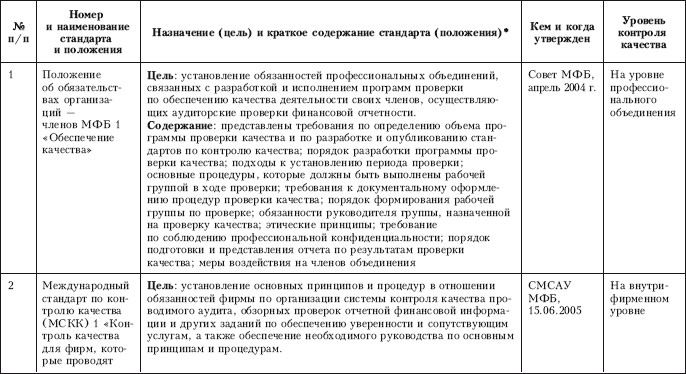

Основополагающим документом в системе стандартов по обеспечению качества профессиональных аудиторских услуг является Положение об обязательствах организаций – членов МФБ 1 «Обеспечение качества» (Statement of membership obligations 1 «Quality assurance»), принятое Советом МФБ. Согласно Положению контроль качества аудита должен быть реализован на трех уровнях:

|

|

|

· профессионального аудиторского объединения;

· аудиторской фирмы;

· аудиторского задания.

Данное Положение устанавливает требования по организации контроля качества аудита только в отношении профессиональных аудиторских объединений.

Разработка стандартов и практических рекомендаций по обеспечению качества аудита на уровне аудиторской фирмы находится в компетенции Совета по международным стандартам аудита и уверенности (СМСАУ) МФБ. В рамках этой деятельности СМСАУ МФБ приняты следующие документы:

· международный стандарт по контролю качества (МСКК) 1 «Контроль качества для фирм, которые проводят аудит и обзорные проверки отчетной финансовой информации и выполняют другие задания по обеспечению уверенности и сопутствующим услугам» (International standard on quality control 1 «Quality control for firms that perform audits and reviews of historical financial informa– tion, and other assurance and related services engagements») – регламентирует вопросы организации контроля качества на уровне аудиторской фирмы;

· международный стандарт аудита (МСА) 220R «Контроль качества аудита отчетной финансовой информации» (International standard on auditing 220R «Quality control for audits of historical financial information») – регламентирует вопросы организации контроля качества на уровне отдельного аудиторского задания.

Назначение и краткое содержание стандартов (положений) по контролю качества, а также область их регулирования представлены в табл. 2.1.

Таблица 2.1

Международные стандарты и положения по контролю качества аудита

* Каждый документ содержит раздел, в котором изложены термины, применяемые в рамках того или иного стандарта или положения.

2. Организация контроля качества аудита на уровне профессиональных аудиторских объединений

Вопросы организации контроля качества аудита регламентируются Положением об обязательствах организаций – членов МФБ 1 «Обеспечение качества».

|

|

|

Согласно этому Положению профессиональные объединения МФБ в целях надлежащего контроля качества деятельности своих членов должны разработать и принять:

стандарты и рекомендации по контролю качества. Согласно требованиям международного стандарта по контролю качества № 1 аудиторские фирмы несут ответственность за внедрение политики и процедур контроля качества аудита;

руководство по проведению внешней проверки качества аудита. Внешний контроль качества работы аудиторских фирм осуществляется в соответствии с официально утвержденным профессиональным аудиторским объединением руководством по проведению проверки качества аудита.

2.1 Объекты внешней проверки. Объектом программы проверки качества может выступать аудиторская фирма или партнер.

Если объектом проверки качества является аудиторская фирма, то программа должна быть разработана таким образом, чтобы обеспечить разумную уверенность в том, что аудиторская фирма:

установила необходимую систему контроля качества аудита и работает в соответствии с ее требованиями;

придерживается требований профессиональных стандартов, законодательных и нормативных актов при аудите финансовой отчетности.

Если объектом внешней проверки качества является деятельность партнера, то следует получить подтверждение того, что:

осуществляется контроль деятельности партнера;

партнер соблюдает требования системы контроля качества, профессиональных стандартов, нормы законодательных и нормативных актов.

Период проверки. Выбор аудиторской фирмы для проверки может быть основан либо на временном подходе, либо на подходе, основанном на риске.

Временной подход

Если профессиональное объединение выбрало временной подход, то следует:

установить максимальный период проверки, за который организация должна подлежать проверке (три года). Период проверки определяется решением профессионального объединения. Иногда, например, если результаты предыдущих проверок были неудовлетворительными, проверку качества следует проводить чаще, чем один раз в три года;

принять во внимание качество и эффективность программы внутренней проверки качества на аудиторской фирме.

|

|

|

Подход, основанный на риске

Профессиональные объединения, которые применяют подход, основанный на риске, должны принимать во внимание различные факторы риска. К ним могут быть отнесены:

а) количество клиентов – листинговых компаний;

б) количество общественно значимых компаний;

в) результаты предыдущих проверок качества, включая:

нарушение требований о периодическом повышении квалификации;

нарушение принципа независимости;

недостатки в системе внутрифирменного контроля качества.

Порядок проведения внешней проверки качества. Программа проверки должна предусматривать следующую последовательность действий:

определение уровня подготовки членов группы, назначенной на проверку качества;

оценка независимости членов этой группы;

оценка того, обладают ли члены этой группы соответствующими техническими навыками и знаниями, специальным опытом, полномочиями для проведения проверки качества с надлежащей профессиональной компетентностью;

определение степени соответствия проведенных аудиторских проверок международным стандартам;

оценка действий, предпринятых аудиторской фирмой по результатам предыдущих проверок качества;

документирование выполняемых этапов проверки качества с тем, чтобы предоставить профессиональному объединению при необходимости возможность вынесения объективной оценки того, проведена ли проверка качества с надлежащей тщательностью и в соответствии с профессиональными стандартами;

сообщение о результатах проверки руководству и собственникам организации с тем, чтобы они могли предпринять необходимые корректирующие действия;

применение дисциплинарных мер в отношении тех организаций, которые отказываются от сотрудничества при проведении проверки, выполнения необходимых корректирующих действий или от признания имеющихся серьезных недостатков;

оценка соблюдения принципа конфиденциальности информации о клиенте.

Объем программы проверки качества. Профессиональное объединение должно установить критерии отбора аудиторских проверок для включения их в программу внешней проверки качества.

|

|

|

К ним могут быть отнесены:

количество и статус заинтересованных пользователей, которые при принятии решений руководствуются мнением аудитора;

степень, в которой аудиторское заключение представляет общественную значимость или может повлиять на доверие со стороны хозяйствующих субъектов или государственных органов управления.

Проверке качества могут подлежать только те аудиторские проверки, которые были завершены в течение периода проверки качества. Если аудиторское заключение было выдано в течение периода, в котором проводилась проверка качества, результаты этого аудита также должны быть включены в объем проверки.

Требования к группе по проверке качества. Члены рабочей группы должны обладать необходимой профессиональной компетентностью, т. е. иметь соответствующее образование, опыт работы и специальную подготовку.

Понятие профессиональной компетентности включает:

знание требований профессиональных стандартов, законодательных и нормативных актов;

понимание рекомендаций профессионального объединения в отношении проверки качества;

наличие практических навыков проведения аудиторских проверок и проверок качества;

необходимые технические знания, включая знание соответствующих информационных технологий;

знание особенностей отрасли;

способность выражать профессиональное мнение.

Члены рабочей группы должны иметь документы, подтверждающие их полномочия от имени профессионального объединения. В группу по проверке качества должно входить необходимое количество специалистов.

К обязанностям руководителя рабочей группы относятся: участие в планировании проверки; взаимодействие с членом профессионального объединения и рабочей группой в ходе проверки качества; обсуждение полученных результатов с представителями профессионального объединения и рабочей группой, осуществление надзора за проведением проверки; сообщение выводов рабочей группы представителям проверяемой фирмы; подготовка отчета по результатам проверки

Этические принципы

Профессиональное объединение и рабочая группа по контролю качества должны принимать во внимание фундаментальные принципы проверки качества, изложенные в Кодексе этики Международной федерации бухгалтеров.

Особое внимание следует обратить на соблюдение принципа независимости. Если были выявлены угрозы независимости и они не могут быть устранены или сведены до приемлемого уровня, на проверку должна быть назначена другая рабочая группа.

Конфиденциальность

|

|

|

Группа, назначенная на проверку качества, должна соблюдать требование конфиденциальности.

Документирование. Группа по проверке качества должна документально оформить:

полученные доказательства, подтверждающие выводы, сделанные в отчете по проверке качества;

доказательства того, что проведенная проверка соответствовала рекомендациям профессионального объединения.

Руководитель группы по проверке качества должен предоставить членам рабочей группы рекомендации по составлению, оформлению и хранению рабочей документации (программ, контрольных листов и т. д.).

В процессе проверки качества рабочая группа обязана:

а) документально оформить планирование проверки, объем выполненной работы, полученные выводы, разъяснения, предоставленные организацией или партнером;

б) оценить характер, причины, вид, область распространения и значимость любых недостатков в системе контроля качества, а также соответствие аудиторской фирмы требованиям такой системы;

в) оценить характер, причины, вид, область распространения и существенность любых недостатков при проведении аудита;

г) обобщить полученные выводы.

Профессиональное объединение должно определить сроки хранения документации после завершения проверки качества.

Отчет по результатам внешней проверки качества. Руководитель группы, назначенной на проверку качества, должен представить в письменной форме отчет по результатам проверки качества. Этот документ должен включать:

1) руководство по проведению проверки (официально утвержденное профессиональным объединением), которому должна следовать группа, назначенная на проверку качества;

2) выводы о том:

разработана ли система контроля качества в соответствии с требованиями стандартов по контролю качества;

следует ли аудиторская фирма требованиям установленной системы контроля качества в течение всего периода проверки;

3) основания для выражения отрицательных выводов;

4) рекомендации по совершенствованию внутреннего контроля качества проверенной организации.

Форма отчета должна быть установлена профессиональным объединением.

Проверенная аудиторская фирма должна представить своевременный письменный ответ на рекомендации и выводы, сделанные в отчете по результатам проверки качества, включая план мероприятий и ожидаемое время их выполнения или внедрения. Такой ответ должен быть адресован группе, назначенной на проверку, или соответствующему профессиональному объединению.

Профессиональное объединение должно подготовить и опубликовать ежегодный отчет с обобщением результатов реализации программы проверки и направить копию такого отчета регулирующему органу власти.

Корректирующие и дисциплинарные меры по результатам внешней проверки качества. Профессиональное объединение должно проанализировать отчет по каждой проверке. Если отчет содержит неудовлетворительные выводы, профессиональное объединение может потребовать от члена объединения представления соответствующих разъяснений, включая перечень планируемых корректирующих мероприятий.

Профессиональное объединение может:

предъявить требование о принятии мер по устранению выявленных недостатков;

предъявить требование о повышении уровня профессиональной подготовки;

инициировать проведение ускоренной или специальной (внеплановой) проверки качества.

Профессиональное объединение может рассмотреть различные формы дисциплинарного воздействия, включая:

предупреждение, порицание или выговор;

штрафы;

прекращение или приостановление членства в профессиональном объединении;

исключение из членов профессионального объединения.

В случае если профессиональное объединение осуществляет лицензирование своих членов, то оно может лишить члена своего объединения лицензии.

Мероприятия по поддержке аудиторских фирм в обеспечении качества профессиональных услуг, оказываемых профессиональными объединениями. Профессиональное объединение должно оказывать содействие своим членам:

в понимании целей контроля качества;

во внедрении и поддержании надлежащей системы контроля качества.

Такое содействие может быть оказано в следующих формах:

разработки рекомендаций по программам непрерывного профессионального развития (НПР);

предоставления программ НПР аудиторским фирмам, включая специализированные программы, ориентированные на оказание практической помощи по внедрению политики и процедур контроля качества;

предоставления рекомендаций по программам эффективных внутренних проверок качества;

внедрения на добровольной основе программ проверок качества, которые дают возможность аудиторским фирмам с учетом требований независимости и конфиденциальности сформировать мнение о политике и процедурах контроля качества.

2.2. Внутренний контроль качества аудита

Основные принципы и процедуры организации системы контроля качества аудита, обзорных проверок отчетной финансовой информации и других заданий по обеспечению уверенности и сопутствующим услугам устанавливает международный стандарт по контролю качества 1 «Контроль качества для фирм, которые проводят аудит и обзорные проверки отчетной финансовой информации и выполняют другие задания по обеспечению уверенности и сопутствующим услугам».

Согласно требованиям стандарта фирма должна установить систему контроля качества аудита, предназначенную для обеспечения разумной уверенности в том, что сама фирма и ее персонал следуют профессиональным стандартам, нормам законодательных и нормативных актов, а подготовленный отчет соответствует положению дел у фирмы-клиента.

Система контроля качества аудита включает политику и процедуры контроля качества аудита. Характер политики и процедур, применяемых отдельной фирмой, зависит от различных факторов, таких, как размер фирмы, ее операционные характеристики, аффилированность.

Элементы системы контроля качества. Внутрифирменная система контроля качества должна включать политику и процедуры в отношении каждого из ее элементов.

К элементам системы контроля качества относятся:

а) ответственность руководства за обеспечение качества внутри фирмы;

б) этические требования;

в) принятие клиента и продолжение сотрудничества с ним, а также принятие конкретных заданий;

г) трудовые ресурсы;

д) выполнение задания;

e) мониторинг.

Политика и процедуры контроля качества аудита должны быть документально оформлены и доведены до сведения сотрудников аудиторской фирмы. Такая информация раскрывает политику и процедуры контроля качества и цели, для достижения которых они разработаны, а также персональную ответственность каждого сотрудника за соблюдение качества аудита. Кроме того, должна существовать обратная связь между руководством и сотрудниками аудиторской фирмы по вопросам контроля качества аудита.

А. Ответственность руководства за обеспечение качества внутри фирмы. На фирме должна быть разработана и установлена политика и процедуры контроля качества аудиата. В этом случае основная ответственность за внутрифирменную систему контроля качества аудита возлагается на руководство аудиторской фирмы.

Действия руководства должны быть направлены на поощрение качественной работы. Они могут быть доведены до сведения сотрудников фирмы во время учебных семинаров, конференций, формальных и неформальных диалогов, а также при подготовке официальных отчетов, информационных бюллетеней, информационных меморандумов. Эти действия должны быть отражены во внутрифирменной документации.

Особое внимание руководство фирмы должно уделить тому, чтобы ее бизнес-стратегия была направлена на обеспечение внутрифирменного качества по отношению ко всем выполняемым заданиям. В этом плане необходимо:

установить административную ответственность таким образом, чтобы приоритетным было качество выполняемой работы, а не коммерческие соображения;

разработать политику и процедуры, направленные на оценку и поощрение качественного труда сотрудников, а также на продвижение их по службе;

выделить достаточный объем ресурсов для документирования, совершенствования и поддержания политики и процедур контроля качества аудита.

Лицо или лица, на которых руководством или управляющим советом партнеров фирмы возложена ответственность за внутрифирменную систему контроля качества, должны обладать достаточным опытом и соответствующими навыками, а также необходимыми полномочиями для принятия такой ответственности.

Б. Этические требования. Фирма должна установить политику и процедуры, предназначенные для обеспечения разумной уверенности в том, что фирма и ее персонал следуют установленным этическим требованиям.

Этические требования, связанные с проведением аудиторских и обзорных проверок отчетной финансовой информации, с выполнением других заданий по обеспечению уверенности и сопутствующим услугам, установлены в частях А и Б Кодекса этики профессиональных бухгалтеров Международной федерации бухгалтеров. Кодекс устанавливает следующие фундаментальные принципы профессиональной этики:

а) честность;

б) объективность;

в) профессиональная компетентность и должная тщательность;

г) конфиденциальность;

д) профессиональное поведение.

Часть Б Кодекса посвящена концептуальному подходу в отношении независимости при выполнении заданий по обеспечению уверенности, при котором принимаются во внимание угрозы независимости, принятые меры предосторожности и общественные интересы.

Независимость

Фирма должна обеспечить разумную уверенность в соблюдении требования независимости. Это подразумевает:

а) доведение до персонала и привлеченных лиц требований независимости;

б) выявление и оценку обстоятельств, создающих угрозы независимости; устранение таких угроз или снижение их до приемлемого уровня путем принятия мер предосторожности или принятия решения об отказе от выполнения задания.

Кроме того, политика и процедуры должны содержать следующие требования:

а) партнер аудиторской фирмы заранее должен предоставить сотрудникам информацию о выполняемом задании, чтобы оценить влияние на соблюдение требований независимости;

б) сотрудники, в свою очередь, своевременно должны информировать фирму об обстоятельствах, которые создают угрозы независимости.

Аудиторская фирма должна предпринимать действия по устранению нарушений требований. Кроме того, рекомендуется ежегодно получать письменные подтверждения от сотрудников в отношении соблюдения требования независимости.

В. Принятие клиента и продолжение сотрудничества с ним, а также принятие конкретных заданий. Фирма должна установить политику и процедуры принятия клиента и продолжения сотрудничества с ним, а также по принятию конкретных заданий. В этом случае аудиторская фирма может установить:

а) порядочность клиента и отсутствие информации о его нечестных действиях;

б) компетентность специалистов аудиторской фирмы и их достаточное количество;

в) следование фирмы этическим требованиям.

На основании детального анализа данной информации аудиторская фирма может принять решение о заключении договора с новым клиентом, продолжении сотрудничества с существующим клиентом или о выполнении нового задания для этого клиента.

В случае если перед заключением договора были выявлены угрозы безопасности, но они были устранены или сведены к приемлемому уровню, аудиторская фирма должна документально оформить предпринятые меры безопасности.

При возникновении в ходе выполнения задания обстоятельств, которые могли бы побудить аудиторскую фирму отказаться от выполнения задания, если бы они были известны ранее, то политика и процедуры по дальнейшему выполнению задания и продолжению сотрудничества с клиентом должны включать рассмотрение:

а) профессиональной и юридической ответственности по данным обстоятельствам;

б) возможности отказа от выполнения задания или продолжения сотрудничества с клиентом.

Г. Трудовые ресурсы. Аудиторская фирма должна установить политику и процедуры, разработанные для обеспечения разумной уверенности в том, что она обладает достаточным количеством сотрудников с должными навыками, компетентностью и приверженностью этическим принципам, необходимыми для выполнения заданий в соответствии с профессиональными стандартами, требованиями законодательных и нормативных актов, которые дают возможность фирме или партнеру, отвечающему за задание, представлять отчеты, соответствующие положению дел на фирме-клиенте.

Должны быть разработаны соответствующие требования к подбору кадров, оценке квалификационных требований и профессиональных способностей, профессиональной компетентности, профессионального роста, критерии продвижения по службе, поощрения сотрудников и оценки потребностей в персонале.

Д. Выполнение задания. Политика обеспечения качества аудиторского задания должна предусматривать:

понимание аудиторской группой целей предстоящей работы;

применение стандартов аудиторской работы в ходе выполнения задания;

осуществление надзора за выполнением задания, подготовкой и обучением сотрудников фирмы;

подготовку обзора выполненной работы, изложение существенных суждений, сделанных аудиторской группой, выводов, сформулированных в аудиторском заключении;

документальное оформление работы аудиторов, а также сроков проведения и объема обзорной проверки;

соблюдение установленных на фирме политики и процедур контроля качества.

Консультации

Аудиторская фирма должна установить политику и процедуры для обеспечения разумной уверенности в том, что:

проводятся соответствующие консультации по сложным или спорным вопросам;

имеются необходимые профессиональные ресурсы для проведения консультаций;

документируются характер и суть проведенных консультаций.

Проведение консультаций предполагает обсуждение сложных или спорных вопросов, возникающих в ходе аудита, с лицами соответствующего профессионального уровня. Лицам, обратившимся за консультацией, должна быть предоставлена вся необходимая информация.

Если на фирме нет соответствующих внутренних ресурсов для оказания консультационной помощи своим сотрудникам, то можно воспользоваться услугами сторонней консультационной службы. Условия договоренности, решения, принимаемые по итогам консультирования, основания для них, а также практическая реализация должны быть документально оформлены.

Расхождения во мнениях

Аудиторская фирма должна установить политику и процедуры аудита. Это поможет найти решения в ситуациях, которые возникли из-за расхождения во мнениях между членами аудиторской группы либо между теми лицами, которые обратились за консультацией. Принятые решения должны быть оформлены документально.

Аудиторское заключение не может быть выдано, если не были устранены разногласия во мнениях.

Обзорная проверка выполнения задания, осуществляемая в рамках контроля качества

Фирма должна разработать политику и процедуры для проведения обзорных проверок выполнения задания. Эта политика и процедуры должны устанавливать:

требование к проведению обзорной проверки качества для аудита финансовой отчетности листинговых компаний;

критерии оценки заданий по аудиту, обзорной проверки отчетной финансовой информации, других заданий и сопутствующих услуг.

Проведение обзорной проверки должно иметь место до представления руководству аудиторской фирмы отчета о проведенном аудите.

Заранее должны быть определены:

а) характер, сроки и объем обзорной проверки качества;

б) критерии отбора сотрудников для обзорной проверки;

в) требования к документальному оформлению обзорной проверки качества выполнения задания.

Е. Мониторинг. В процессе мониторинга необходимо оценить:

а) соблюдаются ли требования профессиональных стандартов, а также законодательных и нормативных актов;

б) разработана ли и внедрена ли система контроля качества;

в) применяются ли политика и процедуры контроля качества аудиторской фирмы с тем, чтобы отчет соответствовал положению дел на фирме клиента.

Ответственность за процесс мониторинга возлагается на лиц, которые обладают достаточным и соответствующим опытом и полномочиями в аудиторской фирме. Непосредственное проведение мониторинга осуществляется компетентными лицами, которые обеспечивают адекватность разработки и эффективность функционирования системы контроля качества.

Аудиторская фирма должна проанализировать недостатки, выявленные в результате мониторинга, и определить, являются ли они случайными или систематическими.

Аудиторская фирма должна информировать партнеров о недостатках, выявленных в результате процедур мониторинга, и о рекомендациях по их устранению.

В результате анализа недостатков должны быть разработаны следующие рекомендации:

а) принятие корректирующих действий по отношению к заданию или сотруднику;

б) сообщение о полученных результатах ответственным лицам;

в) внесение изменений в политику и процедуры контроля качества;

г) принятие дисциплинарных мер по отношению к тем лицам, которые не следуют политике и процедурам контроля качества аудита фирмы, особенно по отношению к тем, кто неоднократно нарушает установленные требования.

Если результаты процедур мониторинга свидетельствуют о том, что отчет не соответствует положению дел фирмы-клиента, или о том, что некоторыми процедурами пренебрегли, аудиторская фирма должна определить свои дальнейшие действия и рассмотреть необходимость обращения за юридической консультацией.

По крайней мере, один раз в год фирма должна сообщать о результатах мониторинга системы контроля качества своему руководству или, если необходимо, управляющему совету партнеров фирмы. Сообщение должно включать следующее:

описание проведенных процедур мониторинга;

выводы, сделанные на основании проведенных процедур;

описание систематических, повторяющихся или других значительных недостатков, действия, предпринятые по их устранению или исправлению.

Жалобы, обвинения

Аудиторская фирма должна разработать политику и процедуры, предназначенные для обеспечения разумной уверенности в том, что принимаются соответствующие меры:

а) по жалобам и обвинениям в том, что выполняемая работа не соответствует профессиональным стандартам, требованиям законодательных и нормативных актов;

б) по обвинениям в том, что не соблюдаются требования системы контроля качества аудиторской фирмы.

Жалобы и обвинения могут быть предъявлены как со стороны персонала аудиторской фирмы, так и со стороны клиентов и третьих лиц.

Надзор за расследованием жалоб и обвинений возлагается на партнера фирмы, который обладает достаточным и соответствующим опытом и полномочиями и не принимал участия в выполнении этого задания. При необходимости к расследованию может быть привлечен консультант по правовым вопросам.

Если результаты расследования свидетельствуют о недостатках в разработке или функционировании политики и процедур контроля качества фирмы или о несоблюдении требований внутрифирменной системы контроля качества отдельными лицами, следует предпринять соответствующие действия.

Документирование. Форма и содержание документации зависят от:

размера фирмы и количества офисов;

уровня полномочий персонала и работников офисов;

характера и уровня сложности практической деятельности фирмы и ее организационной структуры.

Сроки хранения документации определяются или на основании временных ограничений, устанавливаемых процедурами внутреннего мониторинга, или в соответствии с требованиями законодательных и нормативных актов.

|

|

|