|

Раздел 2 анализ финансового состояния предприятия

|

|

|

|

Финансовое состояние предприятия характеризуется системой показателей, отражающих наличие, размещение, использование финансовых ресурсов предприятия и всю производственно-хозяйственную деятельность предприятия.

Основной формой при анализе финансового состояния является баланс. Согласно действующим нормативным документам баланс в настоящее время составляется в оценке нетто (учет основных средств и МБП по остаточной стоимости без учета износа). Итог баланса даёт ориентировочную оценку суммы средств, находящихся в распоряжении предприятия. Исследовать структуру и динамику финансового состояния предприятия удобно при помощи сравнительного аналитического баланса.

Предварительный обзор баланса.

Сравнительный аналитический баланс можно получить из исходного баланса путём сложения однородных по своему составу и экономическому содержанию статей баланса и дополнения его показателями структуры, динамики и структурной динамики. Аналитический баланс охватывает много важных показателей, характеризующих статику и динамику финансового состояния организации. Этот баланс включает показатели как горизонтального, так и вертикального анализа.

Непосредственно из аналитического баланса можно получить ряд важнейших характеристик финансового состояния организации. К ним относятся:

1. Общая стоимость имущества организации, равная итогу баланса.

2. Стоимость иммобилизованных (внеоборотных) средств (активов) или недвижимого имущества, равная итогу раздела 1 актива баланса

3. Стоимость мобильных (оборотных) средств, равная итогу раздела 2 актива баланса

4. Стоимость материальных оборотных средств

|

|

|

5. Величина собственных средств организации, равная итогу раздела 4 пассива баланса

6. Величина заёмных средств равная сумме итогов разделов 5 и 6 пассива баланса

7. Величина собственных средств в обороте, равная разнице итогов раздела 4, 1 и 3 баланса

Эффективность деятельности (рентабельность продаж, нормы прибыли)

Return on sales

Эффективность деятельности

Используются результаты, полученные при «Вертикальном анализе» Отчета о прибылях и убытках.

• Коэффициент (норма) валовой прибыли.

• Коэффициент (норма) прибыли EBIТDA.

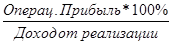

• Коэффициент (норма) операционной прибыли.

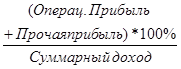

• Коэффициент (норма) прибыли EBIT.

• Коэффициент (норма) прибыли EBT.

• Коэффициент (норма) чистой прибыли.

• Нормы прибыли рассчитываются в процентах от дохода компании.

Норма валовой прибыли

Gross Profit Margin

Рис.1 Валовая прибыль на доллар реализации

| |||||

| |||||

| |||||

|

| |||

| |||

GM

GM

Коэффициент EBIТDA %

Рис. 2 EBIТDA на доллар реализации

|

SR

SR

|

|  | ||

EBIТDA

|

Коэфициент операционной прибыли

Рис.3 Операционная прибыль на доллар реализации

| |||

| |||

|

| |  | ||

OI

|

Коэфициент прибыли EBIT

Рис.4 Прибыль на доллар доходов

|

|

| |||

| | |||

EBIТ

EBIТ

Норма (коэффициент) чистой прибыли

Net Profit Margin (NPM)

Рис.5 Чистая прибыль на доллар доходов

|

|

| |||

| | |||

EBIТ

Норма (коэффициент) чистой прибыли

Net Profit Margin (NPM)

Рис.6 Чистая прибыль на доллар доходов

|

|

| |||

| | |||

NI

|

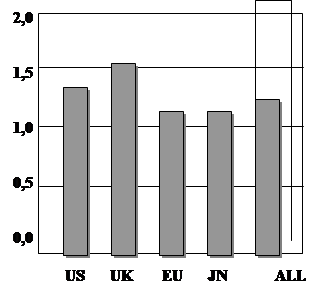

Рис.7 Эффективность деятельности, EBIT% по странам

EBIT% по странам

|

|

|

|

|

| |

| |||

| |||

Коэффициенты деловой активности

Business Activity Ratios

Оборачиваемость активов

Assets Tumover (AT)

Отвечает на вопрос - насколько эффективно фирма управляет своими активами? Является ли общее количество каждого типа активов, представленных в балансе, приемлемым, слишком большим или слишком маленьким по отношению к текущим и прогнозируемым продажам? Если компания совершает избыточные вложения в активы, то это сократит ее свободный денежный поток и цену акций. С другой стороны, если у компании недостаточно активов, она будет терять объемы продаж, что вновь повредит свободному денежному потоку и снизит цену акций. Следовательно, важно чтобы в активы были инвестированы верные суммы.

«Активы» – средняя величина активов, рассчитанная за период получения дохода.

Или: величина активов «в конце» или «в начале» периода.

Рис. 9 Оборачиваемость активов по странам

Доход (активы по странам)

|

|

| |

| |

|

|

|

|