|

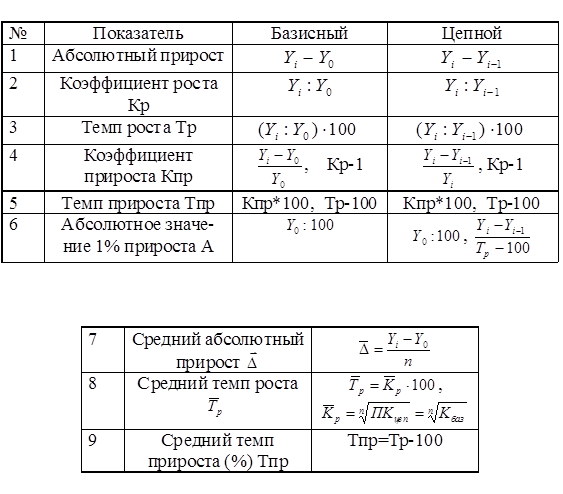

Показатели анализа рядов динамики

|

|

|

|

При помощи рядов динамики в статистике решают следующие задачи:

• Получение индивидуальных характеристик интенсивности изменения явления во времени и характеристик отдельных уровней;

• Выявление и количественная оценка основной

долговременной тенденции развития явления;

• Изучение периодических и сезонных колебаний явления;

• Экстраполяция и прогнозирование.

К индивидуальным показателям интенсивности изменения явления

относятся:

абсолютный прирост Δy; - коэффициент роста Кр;

темп роста Tр; - коэффициент прироста Кпр;

темп прироста Тпр; - абсолютное значение одного процента прироста A. Абсолютный прирост Δyi характеризует размер увеличения (уменьшения) уровня ряда по сравнению с выбранной базой:

• цепной абсолютный прирост показывает, на сколько изменилось значение данного уровня по сравнению с предыдущим, то есть приращение уровня по сравнению с предыдущим:

• базисный абсолютный прирост показывает, на сколько изменилось значение данного уровня по сравнению с исходным (начальным) уровнем:

общественный явление акция линейный функция

Коэффициент роста (относительный прирост) характеризует интенсивность изменения уровней ряда (скорость изменения уровней). Он показывает, во сколько раз уровень данного периода выше или ниже базисного уровня. Этот показатель как относительная величина, выраженная в долях единицы, называется коэффициентом (индексом) роста; выраженная в процентах, называется темпом роста.

• Цепной коэффициент роста показывает, во сколько раз текущий уровень выше или ниже предыдущего:

• Базисный коэффициент роста показывает, во сколько раз текущий уровень выше или ниже начального уровня:

|

|

|

Коэффициент прироста характеризует относительную скорость изменения уровня ряда в единицу времени. Показывает, на какую долю единицы (или процент) уровень данного периода или момента времени выше или ниже базисного уровня.

• Цепной коэффициент прироста показывает, на сколько процентов уровень текущего периода выше или ниже предыдущего уровня.

• Базисный коэффициент прироста показывает, на сколько процентов уровень текущего периода выше или ниже начального уровня ряда.

Абсолютное значение одного процента прироста используется для оценки значения полученного темпа прироста. Он показывает, какое абсолютное значение соответствует одному проценту прироста.

Вторая часть системы характеристик динамического ряда состоит из

обобщающих характеристик, к которым относятся его средние показатели и характеристики вариации уровней:

средний уровень ряда y;

средний абсолютный прирост Δ;

средний темп роста T;

средний темп прироста Tпр;

дисперсия и среднее квадратическое отклонение уровней ряда;

коэффициент вариации уровней ряда V.

Расчет среднего уровня ряда динамики определяется видом ряда и величиной интервала, соответствующего каждому уровню. Средний уровень характеризует наиболее типичную величину уровней, центр ряда.

В интервальных рядах с равноотстоящими интервалами средний уровень ряда определяется по формуле средней арифметической простой:

В интервальных рядах с неравноотстоящими уровнями используется формула средней арифметической взвешенной:

Средний абсолютный прирост является обобщающим показателем изменения явления во времени. Он показывает, на сколько в среднем за единицу времени изменяется уровень ряда Средний коэффициент роста (средний относительный прирост) показывает, во сколько раз в среднем за единицу времени изменился уровень динамического ряда.

|

|

|

Средний коэффициент прироста характеризует среднюю относительную скорость изменения уровней в единицу времени. Средний коэффициент прироста показывает, на какую долю единицы в среднем изменяется уровень ряда за единичный промежуток времени.

Средний темп прироста показывает, на сколько процентов в среднем за единицу времени изменяется уровень ряда. Дисперсия уровней динамического ряда квадратическое отклонение y σ и коэффициент вариации V используются для оценки уровня вариации уровней.

Первая задача, которая возникает при анализе рядов динамики, заключается в выявлении и описании основной тенденции развития изучаемого явления (тренда).

Трендом называется плавное и устойчивое изменение уровней явления во времени, свободное от случайных колебаний.

Изучение тренда включает в себя два этапа:

. Проверка ряда на наличие тренда;

. Выравнивание ряда динамики и непосредственное выделение

тренда.

Проверка ряда на наличие тренда проводится разными методами, самым простым из которых является метод средних. Суть его заключается в следующем: изучаемый ряд динамики разбивается на несколько интервалов (чаще всего на два), для каждого из которых определяется средняя величина - y и y. Выдвигается гипотеза о существенном различии средних. Если выдвинутая гипотеза принимается, то признается наличие тренда.

Для непосредственного выявления тренда используют следующие методы:

• метод укрупнения интервалов;

• метод скользящей средней;

• метод аналитического выравнивания.

Все перечисленные методы относятся к группе методов сглаживания, предполагающих наличие в исходном ряду динамики только одной компоненты - тренда.

Метод укрупнения интервалов является одним из наиболее простых методов непосредственного выявления основной тенденции. При использовании этого метода ряд динамики, состоящий из мелких интервалов, заменяется рядом, состоящим из более крупных интервалов. Так как на каждый уровень исходного ряда влияют факторы, вызывающие их разнонаправленное изменение, то это мешает видеть основную тенденцию. При укрупнении интервалов влияние факторов нивелируется, и основная тенденция проявляется более отчетливо. Расчет среднего значения уровня по укрупненному интервалу осуществляется по формуле простой средней арифметической.

|

|

|

Недостатком этого способа является то, что сокращается число уровней ряда, а это не позволяет учитывать изменения внутри укрупненного интервала. К его преимуществам можно отнести сохранение природы явления.

Метод скользящей средней предполагает замену исходного ряда теоретическим, уровни которого рассчитываются по формуле скользящей средней. Скользящая средняя относится к подвижным динамическим средним, вычисляемым по ряду при последовательном перемещении на один интервал. При этом, как и в предыдущем методе, происходит укрупнение интервалов. Число уровней, по которым укрупняется интервал, называется диапазоном укрупнения, интервалом или периодом сглаживания α. Период сглаживания может быть нечетным (α =3; 5; и т.д.) и четным (α =2; 4; и т.д.).

При использовании этого метода получают укороченный теоретический ряд, при этом при α =3 ряд укорачивается на 2 уровня (крайних), при α =5 соответственно - на 4 и т.д., а это приводит к потере информации.

Основная тенденция развития в рядах динамики рассчитывается как временная функция f(t). Целью аналитического выравнивания динамического ряда является определение аналитической или графической зависимости f(t). Функция выбирается таким образом, чтобы она давала содержательное объяснение изучаемого процесса.

Подбор функции обычно осуществляется методом наименьших квадратов (МНК), в соответствии с которым наилучшим образом тренд описывает временная функция, обеспечивающая минимальную величину суммы квадратов отклонений эмпирических уровней ряда от соответствующих уровней теоретического ряда:

Наиболее часто в анализе рядов динамики при выравнивании используются следующие зависимости:

• линейная yˆ = a + bt;

• параболическая yˆ = a + bt + ct2;

• показательная функция yˆ = a bt.

Параметр a в линейной трендовой модели обычно интерпретации не имеет, но иногда его рассматривают как обобщенный начальный уровень ряда. Параметр b в трендовом уравнении называется коэффициентом регрессии. Он определяет направление развития явления: при b >0 - уровни ряда динамики равномерно возрастают, при b <0 - равномерно снижаются. Коэффициент регрессии показывает, насколько в среднем изменится уровень ряда при изменении времени на единицу. Это означает, что параметр b можно рассматривать как средний абсолютный прирост с учетом тенденции к равномерному росту (росту в арифметической прогрессии).

|

|

|

Для оценки близости трендового уравнения эмпирическому ряду динамики применяется критерий Фишера (F). Фактический (расчетный) уровень F-критерия сравнивается с теоретическим (табличным) значением: если расчетный F больше табличного, то близость трендового уравнения к эмпирическому ряду достоверна.

Практическая часть

Исходные данные

В качестве исходных данных для статистического анализа взят курс акций АО «Газпром» за 1994 -2012 гг. (см. таблицу 3). Источники:

. Сборник Газпром в вопросах и ответах. 15 лет АО «Газпром» (адрес в сети Интернет: http://www.gazpromqvestions.ru).

2. Институт комплексных стратегических исследований - База показателей социально-экономического развития России (адрес в сети Интернет: <http://www.icss.ac.ru/macro/>).

Таблица 3. Курс акций АО «Газпром» за 19 лет 1994-2012 гг.

| Год | 1994 | 1995 | 1996 | 1997 | 1998 | 1999 | 2000 | 2001 | 2002 | 2003 |

| Курс | 5,18 | 2,20 | 8,27 | 30,36 | 3,66 | 8,04 | 8,04 | 13,28 | 19,18 | 33,02 |

| Год | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | |

| Курс | 68,73 | 166,08 | 281,87 | 343 | 325,34 | 109,47 | 186,68 | 196,32 | 180,87 |

В этой главе проводится анализ динамика курса акций АО «Газпром» с помощью следующих статистических методов:

в пункте 2. 2. используются табличный, графический методы, метод обобщающих показателей, средних характеристик;

в пункте 2. 3 применяется метод расчета показателей рядов динамики;

в пункте 2.4. для выявления наличия и направления тенденции используются методы скользящей средней, аналитического выравнивания (регрессионный и корреляционный анализ);

в пункте 2.5. построены интервальные прогнозы на основе методов среднего темпа роста и экстраполяции.

|

|

|