|

Методология проведения анализа фонда оплаты труда

|

|

|

|

Анализ использования фонда заработной платы производиться в двух направлениях: по видам выплат и в разрезе основных категорий персонала

Группировка затрат по элементам имела ограниченное применение в анализе и использовалась в основном для анализа динамики соотношений овеществленного и живого труда, определения потребности в производственных запасах, исчисления оборачиваемости отдельных видов нормируемых оборотных средств и других показателей. В соответствии с действующей в Украине системой налогов и сборов показатели затрат на производство и реализацию продукции в поэлементном разрезе приобрели первостепенное значение. Особое внимание налоговых органов и предприятий уделяется при этом элементу “Расходы на оплату труда”, который служит базой для исчисления ряда налогов, сборов и отчислений. В связи с этим возрастает значение анализа поэлементного разреза затрат на производство и реализацию продукции, позволяющего своевременно регулировать как формирование затрат по элементам, так и величину некоторых налогов, сборов и отчислений.

Рассмотрим характер влияния основных факторов, включенных в модель. Прежде всего, формирование расходов на оплату труда рабочих в наибольшей степени подвержено влиянию объема выпуска продукции (при сдельных формах оплаты труда) или отработанного времени (при повременной оплате труда). Оплата труда служащих производится по установленным должностным окладам, то есть напрямую не связана с объемом производства. Переменная часть расходов на оплату труда включает оплату по сдельным расценкам, прямой сдельщине, премиальной сдельщине, выплаты премий сдельщикам и повременщикам, так как последние осуществляются за достижение лучших количественных или качественных показателей по выпуску продукции, и часть отпускных, относящуюся к переменной оплате труда. Прежде всего, указанные виды оплаты зависят от объема выпущенной продукции. Чем он больше, тем больше оплаты начисляется рабочим. Третьим фактором, оказывающим влияние на переменную часть оплаты труда рабочих, является прямая оплата труда за единицу изделия, которая в свою очередь зависит от трудоемкости единицы изделия и часовой оплаты труда, изменяющихся под влиянием научно-технического прогресса и улучшения организации производства и труда [7]. Поскольку действующие формы отчетности не дают полной информации для анализа прямой оплаты труда за счет этих факторов, ограничимся лишь общим указанием направления их воздействия в Приложении Д.

|

|

|

Приступая к анализу оплаты труда принято всегда начинать с расчета абсолютного и относительного отклонения величин оплаты труда.

Абсолютное отклонение (ΔФОТабс) определяется сравнением фактически использованных средств на оплату труда (ФОТф) с плановым фондом заработной платы (ФЗПпл) в целом по предприятию, производственным подразделениям и категориям работников:

ΔФОТабс = ФОТф – ФОТпл(1.1)

Однако следует иметь в виду, что абсолютное отклонение само по себе не характеризует использование фонда зарплаты, так как этот показатель определяется без учёта степени выполнения плана по производству продукции.

Относительное отклонение рассчитывается, как разность между фактически начисленной суммой затрат и плановым фондом, скорректированным на коэффициент выполнения плана по производству продукции. Однако необходимо учитывать, что корректируется только переменная часть фонда заработной платы, которая изменяется пропорционально объёму производства продукции. Это зарплата рабочих по сдельным расценкам, премии рабочим и управленческому персоналу за производственные результаты и сумма отпускных, соответствующая доле переменной зарплаты.

|

|

|

Постоянная часть оплаты труда не изменяется при увеличении или спаде объёма производства (зарплата рабочих по тарифным ставкам, зарплата служащих по окладам, все виды доплат, оплата труда работников непромышленных производств и соответствующая им сумма отпускных).

Относительное отклонение по фонду оплаты труда с учётом выполнения плана по производству продукции:

ΔФОТотн = ФОТф – ФОТск =

= ФОТф – (ФОТпл.пер.× Квп +ФОТпл.пост.) (1.2)

где ΔФОТотн – относительное отклонение по фонду оплаты труда;

ФОТф – фонд оплаты труда фактический;

ФОТск - фонд оплаты труда плановый, скорректированный на коэффициент выполнения плана по выпуску продукции;

ФОТпл.пер. и ФОТпл.пост. – соответственно переменная и постоянная сумма планового фонда оплаты труда;

Квп – коэффициент выполнения плана по выпуску продукции.

При расчёте относительного отклонения по фонду оплаты труда можно использовать так называемый поправочный коэффициент (Кп), который отражает удельный вес переменной заработной платы в общем фонде. Он показывает, на какую долю процента следует увеличить плановый фонд заработной платы за каждый процент перевыполнения плана по выпуску продукции (П %):

Δ ФОТотн. = ФОТф – ФОТск = ФОТф -  ;(1.3)

;(1.3)

Следующим этапом нашего анализа является определение факторов абсолютного и относительного отклонения по фонду оплаты труда.

Переменная часть фонда зарплаты зависит от объема производства продукции, его структуры, удельной трудоемкости и уровня среднечасовой оплаты труда.

Постоянная часть фонда оплаты труда. В постоянную часть оплаты труда входят зарплата рабочих-повременщиков, служащих, работников детских садов, клубов, санаториев-профилакториев и т. д., а также все виды доплат. Фонд зарплаты этих категорий работников зависит от среднесписочной их численности и среднего заработка за соответствующий период времени. Среднегодовая зарплата рабочих-повременщиков, кроме того, зависит еще от количества отработанных дней в среднем одним рабочим за год, средней продолжительности рабочей смены и среднечасового заработка.

|

|

|

Для детерминированного факторного анализа абсолютного отклонения по фонду повременной зарплаты могут быть использованы следующие модели:

ФОТ = Р ×ЗПгод (1.4)

ФОТ = Р ×Д ×ЗПднев., (1.5)

ФОТ = Р ×Д ×Nч ×ЗПчас (1.6)

В том числе:

ФОТр = Рф ×Дпл ×Nч.пл ×ЗПчас.пл (1.7)

ФОТд = Рф ×Дф ×Nч.пл × ЗПчас.пл (1.8)

ФОТn = Рф ×Дф ×Nч.ф ×ЗПчас.пл (1.9)

ФОТзп.час = Рф × Дф ×Nч.ф ×ЗПчас.ф (1.10)

Фонд оплаты труда РСС также может измениться за счёт его численности и среднегодового заработка.

ФОТпл = Рпл ×ЗПгод.пл. (1.11)

ФОТр = Рф ×ЗПгод.пл. (1.12)

ФОТзп.год. = Рф ×ЗПгод.ф (1.13)

Следующим этапом нашей работы является изучение среднего заработка работников предприятия, его изменении, а так же о факторах, определяющих его уровень.

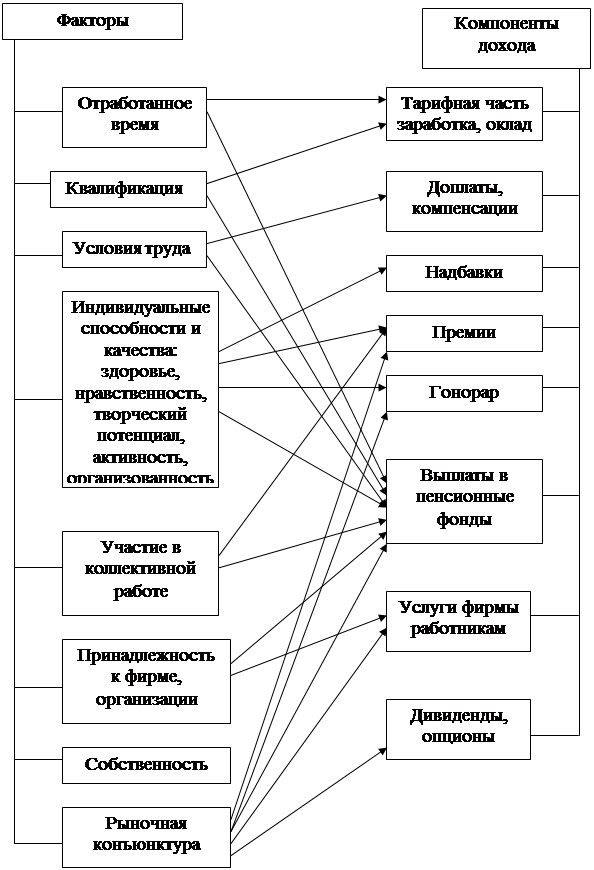

На рис.2.1 представлена примерная схема доходов сотрудников предприятия, из этих элементов в основном складывается реальная выплачиваемая сотрудникам заработная плата [8].

Этот анализ направлен на изучение причин изменения средней зарплаты одного работника по категориям и профессиям, а так же в целом по предприятию. При этом необходимо учитывать, что среднегодовая заработная плата зависит от количества отработанных дней одним рабочим за год (Д), продолжительности рабочей смены (Nч) и среднечасовой зарплаты (ЗПчас):

ЗПгод = Д × Nч ×ЗПчас. (1.14)

В процессе анализа также учитываем соответствие между темпами роста средней заработной платы и производительностью труда. Как уже отмечалось, для расширенного воспроизводства, получения прибыли и рентабельности нужно, чтобы темпы роста производительности труда опережали темпы роста его оплаты. Если такой принцип не соблюдается, то происходят перерасход фонда зарплаты, повышение себестоимости продукции и соответственно уменьшение суммы прибыли [6,7].

Изменение среднего заработка работающих за тот или иной отрезок времени (год, месяц, день, час) характеризуется его индексом (Iср), который определяется отношением средней зарплаты за отчётный период (СФОо) к средней зарплате в базисном периоде (СФОб):

|

|

|

Icp =  (1.15)

(1.15)

Рис. 2.1 Структура доходов сотрудника предприятия.

Аналогичным образом рассчитывается индекс производительности труда:

Iпт =  (1.16)

(1.16)

Коэффициент опережения (Коп) равен:

Коп =  (1.17)

(1.17)

Для определения суммы экономии (- Э) или перерасхода (+Э) фонда заработной платы в связи с изменением соотношения между темпами роста производительности труда и его оплаты можно использовать следующую формулу:

Э = ФОТф

(1.18)

(1.18)

|

|

|