|

Г) затраты на сырье и материалы.

|

|

|

|

2. К прямым затратам относятся:

а) стоимость материальных ресурсов и внепроизводственные расходы;

б) затраты на сырье и материалы;

в) затраты на содержание и обслуживание оборудования;

Г) цеховые и общезаводские расходы.

3. Себестоимость продукции включает в себя:

а) затраты предприятия, связанные с реализацией продукции;

б) расходы на приобретение сырья, материалов, энергии, топлива;

в) затраты предприятия, связанные с производством и реализацией продукции;

Г) стоимость основных и оборотных средств.

4. Постоянные издержки предприятия - это:

а) затраты на ресурсы по ценам, действовавшим в момент их приобретения;

б) минимальные издержки производства любого объема продукции при наиболее благоприятных условиях производства;

в) издержки, которые несет фирма даже в том случае, если продукция не производится;

Г) неявные издержки.

5. Переменные издержки предприятия - это:

а) затраты, которые не зависят пот изменения объема производства;

б) затраты, которые меняются с изменением объема производства по статье «сырье и вспомогательные материалы»;

в) затраты, общая величина которых находится в непосредственной зависимости от объемов производства и реализации;

г) издержки, которые связаны непосредственно с производством продукции.

Типовые задачи и алгоритмы их решения

Задача 1.

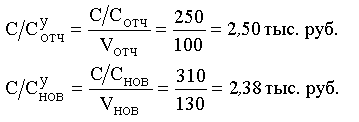

Определить как изменится себестоимость единицы продукции, если объем производства увеличится на 30 тонн. Себестоимость продукции отчетного периода - 250 тыс. руб. При этом переменные затраты составляют 80% себестоимости. Объем производства отчетного периода - 100 тонн.

Решение:

1) Найдем размер переменных и постоянных затрат:

|

|

|

2) Определим удельные переменные затраты:

3) Определим полную себестоимость продукции после увеличения объемов производства:

4) Определим себестоимость единицы продукции до и после роста объемов производства:

5) Изменение себестоимости единицы продукции составит:

Таким образом, увеличение объемов производства на 30 т позволит снизить себестоимость единицы продукции на 120 руб.

Задача 2.

В отчетном году предприятие выпустило 70000 тонн продукции по цене 2000 руб. за единицу продукции. Доля условно-постоянных затрат в общей структуре себестоимости составляет 15%. Рентабельность продукции составляет 10%. Определить, как изменится прибыль предприятия от увеличения объемов производства на 25%, если цены и рентабельность останутся на прежнем уровне.

Задача 3.

В таблице приведены данные по нескольким вариантам ведения бизнеса на предприятии. Постоянные издержки для всех вариантов неизменны. Определить, какой вариант даст наибольшую прибыль.

| N варианта | Объем производства, V | Цена, руб. Ц | Удельн. перем. затраты, руб.,

| Общие переменные, руб., Пер | Удельные пост. затраты, руб.,

| Общие пост. затраты, руб., Пост | Удельная себестоимость, руб.,

| Прибыль на единицу продукции,

|

Тема 6. Ценовая политика предприятия.

Цена – это денежное выражение стоимости продукции. При этом складывающийся уровень издержек производства на продукцию зависит в значительной степени от усилий самого предприятия, а формирование уровня цены и объем продаж – от конъюнктуры рынка. Поэтому каждое предприятие проводит свою ценовую политику, учитывая при этом, что цена выполняет ряд функций.На цену продукции влияют количество производителей, привычки покупателей, ставки налогов и другие факторы. Нижним пределом устанавливаемого уровня цены является такой, ниже которого продажа продукции будет убыточна. Верхним пределом является рыночная цена, формирующаяся, с одной стороны, под воздействием спроса и предложения, а с другой – конкуренцией со стороны производителей аналогичных товаров.

|

|

|

Формирование цены

Виды цен и механизм их образования представляются следующим образом.

Оптовая цена предприятия = издержки + прибыль.

Отпускная цена = издержки + прибыль + НДС + акциз.

Розничная цена = оптовая цена + издержки и наценки посредников + торговые наценки + НДС + акциз.

Образование цены базируется на следующих принципах:

- отражение общественно необходимых затрат на производство и реализацию продукции в расчете на единицу полезного эффекта;

- обеспечение возмещения издержек производства и обращения;

- увеличение в цене доли затрат на маркетинг (поиск, подготовка к приобретению покупателя, реклама, создание и обслуживание функционирования сбытовой сети, лицензия на продажу и т. д.).

|

|

|