|

Общая производственно-экономическая характеристика предприятия

|

|

|

|

Проведем анализ основных фондов на примере Муниципального Унитарного предприятия "Спецавтохозяйство". Предприятие создано в соответствии с постановлением главы администрации города Кисловодска от 19 декабря 1994 года №1570 "О регистрации муниципального предприятия "Спецавтохозяйство". Оно создано с целью осуществления функций по организации выполнения работ по санитарной очистке городской территории, исключающей образование несанкционированных и стихийных свалок мусора на городской территории, сбору и вывозу отходов производства и потребления от населения, предприятий и организаций всех форм собственности, сезонному содержанию городских улиц.

Рассмотрим основные виды деятельности, осуществляемые предприятием:

мойка, механизированная и ручная уборка улиц, дворов, тротуаров и площадей города Кисловодска;

санитарная очистка города, вывоз отходов производства и потребления,

оказание транспортных услуг физическим и юридическим лицам, легковые, грузовые и пассажирские перевозки;

организация автостоянок;

торгово-закупочная деятельность;

оказание платных услуг садовым, дачным товариществам;

заключение хозяйственных и иных договоров, в пределах своей компетенции;

внешнеэкономическая деятельность.

Все имущество МУП "Спецавтохозяйство" находится в муниципальной собственности города Кисловодска, отражается в самостоятельном балансе и закреплено согласно Договору о закреплении муниципальной собственности за Предприятием на праве хозяйственного ведения.

Источниками формирования имущества предприятия являются:

имущество, закрепленное на праве хозяйственного ведения;

|

|

|

прибыль, полученная от выполнения работ, услуг;

амортизационные отчисления;

кредиты банков и других кредиторов;

капитальные вложения и дотации из бюджета;

целевое бюджетное финансирование;

добровольные взносы организации, учреждений, граждан;

иные источники, не противоречащие законодательству РФ.

Уставный фонд предприятия на момент перерегистрации составил 1102525 рублей.

Предприятие строит свои отношения с государственными органами, другими предприятиями, организациями и гражданами во всех сферах хозяйственной деятельности на основе хозяйственных договорах, контрактах, соглашений.

Предприятие свободно в выборе форм и предметах хозяйственных договорах и обязательств. Предприятие устанавливает цены и тарифы на все виды оказываемых услуг. Для выполнения уставных целей предприятие имеет право:

с письменного разрешения учредителя создавать филиалы, отделения, представительства и другие подразделения, за исключением дочерних предприятий;

по согласованию с учредителем утверждать положения и принимать решения о реорганизации и ликвидации;

приобретать или арендовать основные и оборотные средства, за счет имеющихся у него финансовых ресурсов, кредитов и других источников финансирования;

совместно с УЖКХ осуществлять материально-техническое обеспечение производства и развитие объектов социальной сферы;

получать и использовать прибыль;

определять и устанавливать формы и системы оплаты труда.

Предприятие возглавляет директор, осуществляющий свою деятельность на основе принципа единоличия и обеспечивающий решение возможных на предприятии задач. Директор назначается на должность и освобождается от должности учредителем предприятия. Директор:

осуществляет руководство деятельностью предприятия;

представляет интересы предприятия в государственных и муниципальных органах;

распоряжается имуществом предприятия;

|

|

|

совершает сделки;

утверждает структуру предприятия.

Компетенция заместителя директора устанавливается приказом директора. Заместитель действует от имени предприятия, и представляет его интересы, совершает сделки и иные юридические действия в пределах своих полномочий.

Работу по набору рабочей силы, подготовки и переподготовки кадров, учету и отчетности ведет помощник директора по кадрам, сюда входит контроль за бытовыми условиями работающих (обеспеченность жильем, питанием, медпомощью), а так же за состоянием рабочих мест на самом предприятии.

Бухгалтерия ведет систематическую работу в области финансовых взаимоотношений, составляет балансовую отчетность, выдают заработную плату работникам и т.д.

Экономический отдел составляет план оказания услуг, обеспечивает его выполнение, ведет систематическую работу по изучению спроса на оказываемые услуги и работы и информирует об этом директора, для принятия мер по удовлетворению спроса населения.

Отдел материально-технического снабжения составляет план снабжения топливом и т.д., а так же ремонт и приобретение средств производства. Остальными сотрудниками предприятия являются бригады, состоящие из трех-четырех человек, один из которых является водителем, а остальные выполняют закрепленную за ними работу, например, погрузка мусора, очищение дороги и т.д. Рассмотрим организационную структуру предприятия на рис.2. (приложение 2).

| Директор МУП "Спецавтохозяйство" |

| Заместитель директора | Заместитель директора по кадрам |

| Бухгалтерия | Экономический отдел | Рабочие бригады |

| Отдел материально-технического снабжения |

Рис.2. Организационная структура МУП "Спецавтохозяйство"

Проведем анализ финансово-хозяйственной деятельности МУП "Спецавтохозяйство" (приложение 2а, 8, 9,10)

Основные показатели деятельности предприятия в динамике показаны в таблице 2.

Таблица 2. Основные показатели производственно-экономической деятельности предприятия тыс. руб.

| № | Показатели | Годы | Индекс | |

| 2008 | 2009 | |||

| 1 | Выручка от реализации | 19773 | 23781 | 1, 20 |

| 2 | Себестоимость реализованной продукции | 18354 | 23195 | 1,26 |

| 3 | Среднесписочная численность, чел | 232 | 237 | 1,02 |

| 4 | Прибыль от реализации | 1420 | 586 | 0,41 |

| 5 | Операционные расходы | 24 | 49 | 2,04 |

| 6 | Операционные доходы | 75 | 79 | 1,05 |

| 7 | Внереализационные доходы | 31 | 34 | 1,1 |

| 8 | Внереализационные расходы | - | 545 | - |

| 9 | Прибыль (убыток) до налогообложения | 1502 | 105 | 0,07 |

| 10 | Чистая прибыль | -229 | 44 | 1, 19 |

| 11 | Среднегодовая стоимость основных фондов | 6522 | 7201 | 1,1 |

| 12 | Среднегодовая стоимость оборотных фондов | 7599 | 8052 | 1,06 |

| 13 | Фонд оплаты труда | 6626 | 8831 | 1,33 |

|

|

|

Из данных таблицы 2 видно, что несмотря на рост объемов реализации в 1,2 раза прибыль от реализации снизилась на 834 тыс. руб. или на 59%, за счет роста затрат на оборотные средства, на основные фонды на 1,1раза и оплату труда на 6% и 34% соответственно.

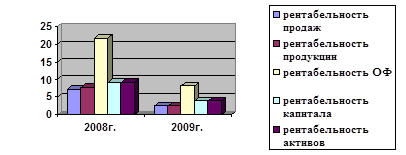

Рассмотрим динамику показателей рентабельности деятельности предприятия в таблице 3 и рис.3.

Таблица 3. Анализ рентабельности предприятия, %

| № | Показатели | Период | Отклонения | ||

| 2008г. | 2009г. | Абсол. +, - | Относ. % | ||

| 1 | Рентабельность выполнения работ (продаж) | 7,2 | 2,5 | -4,7 | -65,2 |

| 2 | Рентабельность работ (продукции) | 7,7 | 2,5 | -5,2 | -68 |

| 3 | Рентабельность ОФ | 21,8 | 8,14 | -13,6 | -63 |

| 4 | Рентабельность капитала | 9,1 | 3,9 | -5,2 | -57 |

| 5 | Рентабельность активов | 9,1 | 3,9 | -5,2 | -57 |

Рис.3. Сравнительный анализ динамики рентабельности предприятия за 2008, 2009 гг.

Из таблицы 3 видно значительное снижение показателей рентабельности в 2009г. по сравнению с 2008 г., что привело к снижению прибыли.

Рентабельность выполнения работ говорит о том, сколько прибыли имеет предприятие с рубля продаж. В базисном периоде доходность капитала повысилась, так как рентабельность капитала этого периода больше, и рентабельность активов 2009 года тоже больше.

Финансовые результаты деятельности предприятия определяются показателями прибыли. Динамика показателей прибыли предприятия представлена в таблице 4 и рис.4.

Таблица 4. Динамика прибыли МУП "Спецавтохозяйства" за 2008-2009 гг. (тыс. руб.)

| Показатели | Годы | Отклонение | ||

| 2008 | 2009 | Абсолютное, +/- | Относительное % | |

| Прибыль от реализации | 1420 | 586 | -834 | -58,7 |

| Балансовая прибыль (до налогообложения) | 1502 | 105 | -1397 | 14,3раза |

| Чистая прибыль | -229 | 44 | +273 | 1, 19раза |

|

|

|

Рис.4. Динамика прибыли МУП "Спецавтохозяйства" за 2008-2009 гг. (тыс. руб.)

Как видно из данных в 2009 г. произошло значительное снижение прибыли от реализации на 58,7% и балансовой прибыли в 14,3 раза, но в связи с уменьшением налогооблагаемой базы в 2009 г. выросла чистая прибыль на 1,19 раза, что позволило покрыть задолженность по налогам за 2008 г.

Таблица 5. Мера влияния факторов на прибыль

| Показатель | Индекс | Абсолютная, + | Относительная,% | Удельный вес,% |

| Rв. р. Вр Итого: | 0,34 1,2 0,41 | - 1122,6 288,676 833 | - 79 20 59 | 134,8 34,8 100 |

Как видно из таблицы 5, несмотря на рост объема реализации на 20% на снижение прибыли повлиял фактор снижение уровня рентабельности, в результате чего прибыль снизилась на 79%, что явилось следствием роста себестоимости услуг.

Для того, чтобы оценить эффективность использования оборотного капитала необходимо провести анализ эффективности использования оборотного капитала МУП "Спецавтохозяйства"

Таблица 6. Анализ эффективности использования оборотного капитала

| № | Показатели | Период | Отклонения | ||

| 2008г. | 2009г. | Абсол. +, - | Относ. % | ||

| 1 | Коэффициент оборачиваемости, ч. об. | 2,3 | 3 | 0,7 | 30 |

| 2 | Коэффициент закрепления, руб. | 0,77 | 0,63 | -0,14 | -18 |

| 3 | Длительность одного оборота, дней | 200 | 159 | -41 | -20 |

| 4 | Показатель рентабельности капитала,% | 9,6 | 3,9 | -5,7 | -59 |

Оборачиваемость капитала увеличилась на 30%, что привело к сокращению одного оборота на 18%.

Коэффициент рентабельности снизился на 59%, что произошло за счет снижения прибыли в отчетном периоде на 833922 рубля и увеличения среднегодовой стоимости оборотных фондов в отчетном периоде.

Одним из важных показателей результатов работы предприятия является эффективность использования персонала.

Анализ персонала предполагает оценку структуры, движения, квалификации и использования работников (приложение 3-7).

Таблица 7. Анализ наличия, структуры, движения и квалификации работников

| № | Показатели | Период | Отклонения | ||

| 2008г. | 2009г. | Абсол. +, - | Относ. % | ||

| 1 | Среднесписочная численность | 232 | 236,6 | 4,6 | 2 |

| 2 | Средневзвешенный тарифный разряд рабочих | 4,82 | 4,95 | 0,13 | 2 |

| 3 | Коэффициент приема | 0,078 | 0,093 | 0,015 | 19,2 |

| 4 | Коэффициент выбытия | 0,056 | 0,139 | 0,083 | 148 |

| 5 | Коэффициент текучести | 0,013 | 0,097 | 0,084 | 646 |

| 6 | Коэффициент постоянства | 0,943 | 0,86 | -0,08 | -8,8 |

Количество принятых на работу в2009 году увеличилось на 19,2%, это связано прежде всего с увеличением объема выполняемых работ, а количество выбывших за период увеличилось на 48%, в связи с недобросовестностью выполнения работ, и их неэффективностью, коэффициент текучести кадров составил 646%, что отрицательно повлияло на экономические показатели предприятия.

|

|

|

Таблица 8. Анализ использования рабочего времени

| № | Показатели | Период | Отклонения | ||

| 2008г. | 2009г. | Абсол. +, - | Относ. % | ||

| 1 | Календарный фонд рабочего времени | 83520 | 85176 | 1656 | 2 |

| 2 | Тарифный фонд рабочего времени | 57768 | 58676,8 | 908,8 | 1,6 |

| 3 | Максимально возможный фонд рабочего времени | 72041 | 70868 | -1173 | -1,63 |

Из данных таблицы 8, можно сказать о том, что календарный фонд рабочего времени в2009 году вырос на 2% по сравнению с 2008 годом, а максимально возможный фонд рабочего времени снизился на 1,63%.

Таблица 9. Анализ фонда оплаты труда, руб.

| № | Показатели | Период | Отклонения | ||

| 2008г. | 2009г. | Абсол. +, - | Относ. % | ||

| 1 | Фонд оплаты труда | 6626198,4 | 8830763,7 | 2204565 | 33,3 |

| 2 | Среднегодовая заработная плата | 28561,2 | 37323,6 | 8762,6 | 30,4 |

В 2009г. по сравнению с 2008г. вырос фонд оплаты труда на 2204565руб, т.е. на 33,3%, что привело к росту себестоимости и снижению нормы прибыли.

Таблица 10. Мера влияния факторов

| Показатель | Индекс | Абсолютная, + | Относительная,% | Удельный вес,% |

| Nр f F | 1,021 1,304 1,333 | 131381,52 2073183,8 2204565,3 | 1,98 31,29 33,27 | 5,96 94,04 100 |

По результатам анализа видно, что увеличению фонда оплаты труда способствовали оба фактора, при этом большее влияние оказало увеличение среднегодовой заработной платы работников (94% от общего прироста), рост численности работников на 2% оказал заметно меньшее влияние (около 6% от общего прироста).

Для более полного анализа финансово-экономической деятельности предприятия проведем комплексный анализ экономических показателей.

Оценить платежеспособность, кредитоспособность можно путем анализа ликвидности. Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени убывающей ликвидности, с краткосрочными обязательствами по пассиву, которые группируются по степени срочности их погашения.

Динамика данных показателей для МУП "Спецавтохозяйство" приведена в таблице 11 (приложение 8-10).

Таблица 11. Оценка ликвидности МУП "Спецавтохозяйство"

| № | Показатели | Период | Отклонения | ||

| 2008г. | 2009г. | Абсол. +, - | Относ. % | ||

| 1 | Коэффициент текущей ликвидности | 0, 9 | 0, 97 | 0, 07 | 7, 8 |

| 2 | Коэффициент быстрой ликвидности | 0, 74 | 0, 75 | 0, 01 | 1, 4 |

| 3 | Коэффициент абсолютной ликвидности | 0, 08 | 0, 02 | -0, 06 | -75 |

| 4 | Доля краткосрочной задолженности | 1, 3 | 1, 2 | -0, 1 | -7, 7 |

Данные таблицы показывают, что текущая ликвидность предприятия ниже единицы, это значит, что предприятие не является абсолютно ликвидным и не может обеспечить выполнение краткосрочных и среднесрочных обязательств. Коэффициент абсолютной ликвидности снизился в2009г. на 75% по сравнению с 2008 г., поэтому предприятие не в состоянии погасить краткосрочные обязательства, из-за недостаточной денежной наличности, оно в состоянии погасить свои долги на 2%, что свидетельствует о низком уровне ликвидности и платежеспособности. Основной причиной неплатежеспособности стало повышение себестоимости услуг.

В таблице 12 рассмотрим показатели финансовой устойчивости.

Таблица 12. Показатели финансовой устойчивости

| № | Показатели | Период | Отклонения | ||

| 2008г. | 2009г. | Абсол. +, - | Относ. % | ||

| 1 | Отношение собственного капитала к валюте баланса | 0,4 | 0,5 | 0,1 | 25 |

| 2 | Коэффициент концентрации заемного капитала | 0,6 | 0,5 | - 0,1 | - 17 |

| 3 | Коэффициент соотношения заемных и собственных средств | 1,3 | 1,2 | -0,1 | -8 |

| 4 | Коэффициент маневренности собственных средств | 0,09 | -0,03 | -0,12 | -133 |

| 5 | Коэффициент устойчивого финансирования | 0,4 | 0,5 | 0,1 | 25 |

Увеличение коэффициента концентрации говорит о том, что для владельцев предприятия в общей сумме средств авансируемых в его деятельности увеличилась.

Доля заемного капитала снизилась по сравнению с базисным периодом на 8%, это значит, что предприятие в своей деятельности использует больше собственных средств.

Следовательно, величина заемных средств, приходящихся, на каждый рубль собственного капитала снизилась, в связи с увеличением собственного капитала.

Проанализировав основные экономические показатели МУП "Спецавтохозяйство" можно сделать следующие выводы:

объемы реализации выросли в 1,2 раза за счет роста цен на услуги;

прибыль от реализации снизилась на 834 тыс. руб. или на 59%, за счет роста затрат на оборотные средства, на основные фонды в 1,1раза и оплату труда на 6% и 34% соответственно;

предприятие не является абсолютно ликвидным и не может обеспечить выполнение краткосрочных и среднесрочных обязательств. Основной причиной неплатежеспособности стало повышение себестоимости услуг;

оборачиваемость капитала увеличилась на 30%, что привело к сокращению одного оборота на 18%. Коэффициент рентабельности снизился на 59%, это произошло за счет снижения прибыли в отчетном периоде на 833922 рубля и увеличения среднегодовой стоимости основных фондов в отчетном периоде;

в 2009г. по сравнению с 2008г. вырос фонд оплаты труда на 2204565руб, т.е. на 33,3%, что привело росту себестоимости и снижению нормы прибыли;

коэффициент текучести кадров составил 646%

Исходя из результатов анализа, можно сделать заключение об отрицательной динамике экономических показателей МУП "Спецавтохозяйство".

|

|

|