|

Формы безналичных расчетов и условия их применения

|

|

|

|

В зависимости от экономического содержания различают две группы безналичного обращения: по товарным операциям, т.е. безналичные расчеты за товары и услуги; по финансовым обязательствам, т.е. платежи в бюджет и во внебюджетные фонды, погашение банковских ссуд, уплата процентов за кредит, расчеты со страховыми компаниями. Значение безналичных расчетов состоит в том, что они ускоряют оборачиваемость средств, сокращают абсолютную величину наличных денег в обороте, сокращаются издержки на печатание и доставку наличных денег.

В соответствии с действующим законодательством в современных условиях допускается использование следующих форм безналичных расчетов[13]:

- платежные поручения;

- платежные требования-поручения;

- чеки;

- аккредитивы;

- векселя.

Формы расчетов между плательщиком и получателем средств определяются ими самими в хозяйственных договорах (соглашениях).

Взаимные претензии по расчетам между плательщиком и получателем платежа рассматриваются обеими сторонами без участия банковских учреждений. Спорные вопросы решаются в суде, третейском суде и арбитраже.

Претензии к банку, связанные с выполнением расчетно-кассовых операций, направляются клиентами в письменной форме в обслуживающий их банк. Сами банки ведут переписку по этим претензиям между собой при участии РКЦ.

За несвоевременное или неправильное списание средств со счета владельца, а также несвоевременное или неправильное зачисление банком сумм, причитающихся владельцу счета, последний имеет право потребовать от банка уплатить в свою пользу штраф в размере 0,5% от суммы, несвоевременно или неправильно списанной за каждый день задержки.

|

|

|

Расчетные документы, используемые при действующих формах расчетов, принимаются банком к исполнению только при их соответствии стандартизированным требованиям и, следовательно, должны содержать следующие данные:

- наименование расчетного документа, число, месяц, год его выписки;

- наименование плательщика, номер его счета в банке, наименование и номер банка плательщика;

- наименование получателя средств, номер его счета в банке, наименование и номер банка получателя средств;

- назначение платежа (в чеке не указывается);

- сумма платежа (цифрами и прописью).

Первый экземпляр расчетного документа должен быть обязательно подписан должностными лицами, имеющими право распоряжаться счетом в банке и иметь оттиск печати. Списание средств со счета плательщика производится только на основании первого экземпляра расчетного документа.

Расчетные документы (кроме чеков) выписываются, как правило, с использованием технических средств в один прием под копирку. Чеки выписываются от руки чернилами или шариковыми ручками.

Расчетные документы принимаются банками к исполнению в течение операционного дня банка (операционный день устанавливается до 13 часов). Документы, принятые банком от клиентов в операционное время, проводятся им по балансу в этот же день.

Расчеты платежными поручениями

Платежное поручение представляет собой письменное распоряжение владельца счета банку о перечислении определенной денежной суммы его счета (расчетного, текущего, бюджетного, ссудного) на счет другого предприятия-получателя средств в том же или другом одногороднем или иногороднем учреждении банка.

Возможности применения в расчетах платежных поручений многообразны. С их помощью осуществляются расчеты в хозяйстве как по товарным, так и по нетоварным операциям. При этом все нетоварные платежи совершаются исключительно платежными поручениями.

|

|

|

При расчетах за товары и услуги платежные поручения используются в следующих случаях:

- за полученные товары и оказанные услуги прямого акцепта товара при условии ссылки в поручении на номер и дату товарно-транспортного документа, подтверждающего получение товаров или услуг плательщиком;

- для платежей в порядке предварительной оплаты и услуг (при условии ссылки в поручении на номер договора, соглашения, контракта, в которых предусмотрена предварительная оплата);

- для погашения кредиторской задолженности по товарным операциям;

- при расчетах за товары и услуги по решениям суда и арбитража;

- при арендной плате за помещения;

- платежи транспортным, коммунальным, бытовым предприятиям за эксплуатационное обслуживание и др.

В расчетах по нетоварным операциям платежные поручения используются для:

- платежей в бюджет;

- погашения банковских ссуд и процентов по ссудам;

- перечисления средств органам государственного и социального страхования;

- взносов средств в уставные фонды при учреждении АО, товариществ и т.п.;

- приобретения акций, облигаций, депозитных сертификатов, банковских векселей;

- уплаты пени, штрафов, неустоек и т. д.

Платежное поручение выписывается плательщиком на бланке установленной формы, содержащем все необходимые реквизиты для совершения платежа и представления в банк, как правило, в 4-х экземплярах, каждый из которых имеет свое определенное назначение:

- 1-й экземпляр используется в банке плательщика для списания средств со счета плательщика и остается в документах для банка;

- 4-й экземпляр возвращается плательщику со штампом банка в качестве расписки о приеме платежного поручения к исполнению;

- 2-й и 3-й экземпляры платежного поручения отсылаются в банк получателя платежа; при этом 2-й экземпляр служит основанием для зачисления средств на счет получателя и остается в документах для этого банка, а 3-й экземпляр прилагается к выписке со счета получателя как основание для подтверждения банковской проводки.

Платежное поручение принимается банком к исполнению только при наличии достаточных средств на счете плательщика. Для совершения платежа может использоваться также ссуда банка при наличии у хозоргана права на ее получение.

|

|

|

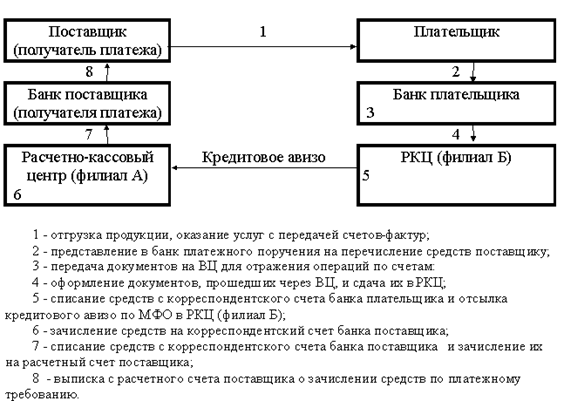

Поручение действительно в течение 10 дней со дня его выписки (день выписки в расчет не принимается). Схема документооборота при расчетах платежными поручениями за фактически полученный товар, оказанные услуги, выполненные работы выглядит следующим образом (рис.1.).

При постоянных и равномерных поставках товаров и оказании услуг покупатели могут рассчитываться с поставщиками платежными поручениями в порядке плановых платежей. В этом случае расчеты осуществляются не по каждой отдельной отгрузке или услуге, а путем периодического перечисления средств со счета покупателя на счет поставщика в конкретные сроки и в определенной сумме на основе плана отпуска товаров и услуг на предстоящий месяц, квартал. Таким путем могут производиться расчеты между торговыми организациями, их поставщиками, между торфопредприятиями, электростанциями и производственными предприятиями за уголь, газ, электроэнергию, металл и т. д.

Рис. 1. Схема документооборота при расчетах платежными поручениями

Расчеты платежными требованиями-поручениями

Платежное требование-поручение представляет собой требование поставщика к покупателю оплатить на основании приложенных к нему отгрузочных и товарных документов стоимость поставленной по договору продукции, выполненных работ, оказанных услуг.

Платежное требование-поручение выписывается поставщиком на основании фактической отгрузки продукции или оказания услуг на стандартизированном бланке в трех экземплярах и вместе с отгрузочными документами направляется в банк покупателя для оплаты. Возможен прием требований-поручений и на инкассо (в банке поставщика).

Инкассо - это банковская операция, посредством которой банк по поручению своего клиента получает причитающиеся ему денежные средства от других организаций и предприятий на основе товарных, расчетных и денежных документов. При инкассовой услуге банк поставщика сам пересылает платежные требования-поручения в банк плательщика через органы связи спецпочтой. При взаимной договоренности между поставщиком и покупателем и их банками в целях ускорения расчетов почтовая пересылка документов из банка поставщика в банк плательщика заменяется передачей их содержания по телетайпу или телефаксу. Инкассовые услуги поставщика предоставляются клиенту за комиссионное вознаграждение.

|

|

|

Поскольку инициатива в расчетах платежными требованиями-поручениями исходит от поставщика, то оплата этих документов может быть произведена только с согласия (акцепта) покупателя. С этой целью поступившие в банк покупателя платежные требования-поручения регистрируются в специальном журнале и передаются банком непосредственно плательщику под расписку для акцепта.

Отечественная банковская практика знает разные формы акцепта: положительный и отрицательный, предварительный и последующий, полный и частичный.

Положительный акцепт - форма акцепта, при которой плательщик обязан по каждому расчетному документу, содержащему требование поставщика на оплату, заявить в письменной форме либо свое согласие на оплату, либо отказ от акцепта.

Отрицательный акцепт - форма акцепта, при которой плательщик письменно уведомляет банк только об отказе акцепта. Не заявленные в условленный срок отказы расцениваются банком как согласие плательщика на оплату (молчаливый акцепт).

Предварительный акцепт означает, что плательщик свое согласие на оплату требования поставщика дает до списания денег с его счета. При этом расчетный документ считается акцептованным, если плательщик не заявил банку об отказе в течение трех рабочих дней. При этом день поступления расчетного документа в банк во внимание не принимается. Оплата производится на следующий день по истечении срока акцепта.

Последующий акцепт предусматривает немедленную оплату расчетных документов по мере их поступления в банк в течение операционного дня банка.

До 1991 г. в нашей стране основной формой акцепта был отрицательный акцепт предварительного характера.

Сегодня положение «О безналичных расчетах в Российской Федерации» предусматривает использование в расчетах платежных требований-поручений положительной формы акцепта, которая всегда имеет предварительный характер.

Заявленный плательщиком отказ может быть полным или частичным и обязательно должен быть мотивирован.

Традиционными мотивами отказов от акцепта являются следующие:

- товар не заказан;

- счет бестоварный;

- отсутствует согласованная цена;

- отгрузка по ненадлежащему адресу, а также другие мотивы, связанные с нарушением договорных обязательств со стороны поставщика.

|

|

|

Как правило, мотив отказа от акцепта должен быть подтвержден ссылками на соответствующие пункты договора между поставщиком и покупателем.

Для акцептования платежного требования-поручения плательщику дается три рабочих дня (не считая дня поступления его в банк плательщика).

При согласии оплатить полностью или частично платежное требование-поручение плательщик заверяет его подписями лиц, уполномоченных распоряжаться счетом в банке, и оттиском печати на всех экземплярах и сдает их в обслуживающий банк. При этом:

- 1-й экземпляр служит основанием для списания средств со счета плательщика и остается в документах для банка;

- 2-й экземпляр высылается в банк поставщика, где служит основанием для зачисления средств на счет поставщика;

- 3-й экземпляр возвращается плательщику как расписка в совершении банковской операции по его счету.

При частичном отказе от оплаты в платежном требовании-поручении в графе “Сумма к платежу” плательщик проставляет ту сумму, которую согласен оплатить.

В случае отказа полностью или частично оплатить платежное требование-поручение плательщик оформляет сопроводительное письмо (извещение) с мотивировкой отказа от акцепта. Если отказ частичный, то сопроводительное письмо передается плательщиком в обслуживающий его банк вместе с оформленным платежным требованием-поручением для пересылки его вместе с последним в банк поставщика. В случае полного отказа от акцепта платежное требование-поручение вместе с сопроводительным письмом возвращается к поставщику, минуя банк.

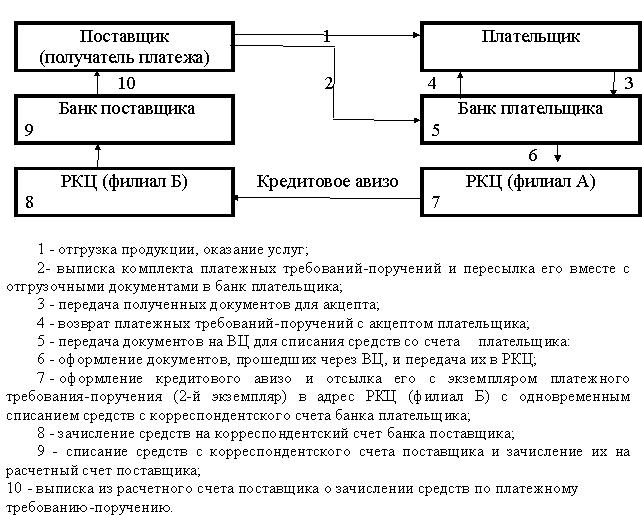

Расчеты платежными требованиями-поручениями, которые являются новой для нашей банковской практики формой безналичных расчетов (введена в 1990 г.), можно оценить как перспективные, так как они отвечают финансовым и хозяйственным интересам поставщиков и покупателей и укрепляют договорные отношения в хозяйстве: ускоряется выписка расчетных документов, так как их оформление осуществляет сам получатель платежа, (поставщик) сразу после отгрузки продукции или оказания услуг; поставщик имеет возможность на время отвлечения средств из хозяйственного оборота в отгруженные товары получить в банке факторинговый кредит (рис.2.).

Рис. 2. Схема документооборота при расчетах за товары и услуги платежными требованиями-поручениями

Чековая форма расчетов

Чек - письменное распоряжение плательщика своему банку уплатить с его счета держателю чека определенную денежную сумму. Различают денежные чеки и расчетные чеки.

Денежные чеки применяются для выплаты держателю чека наличных денег в банке (например, на заработную плату, хозяйственные нужды, командировочные расходы, закупки сельхозпродуктов и т. д.).

Расчетные чеки - это чеки, применяемые для безналичных расчетов. Расчетный чек - это документ установленной формы, содержащий безусловный письменный приказ чекодателя своему банку о перечислении определенной денежной суммы с его счета на счет получателя средств (чекодержателя). Расчетный чек, как и платежное поручение, оформляется плательщиком, но в отличие от платежного поручения чек передается плательщиком предприятию-получателю платежа в момент совершения хозяйственной операции, которое и предъявляет чек в свой банк для оплаты. Расчетные чеки могут быть покрытыми и непокрытыми.

Покрытые расчетные чеки - это чеки, средства по которым предварительно депонированы клиентом-чекодателем на отдельном банковском счете “Расчетные чеки”, что обеспечивает гарантию платежа по данным чекам.

Непокрытые расчетные чеки - чеки, платежи по которым гарантируются банком. В этом случае банк гарантирует чекодателю при временном отсутствии средств на его счете оплату чеков за счет средств банка. Сумма гарантий банка, в пределах которой могут быть оплачены чеки, учитывается в банке-гаранте на внебалансовом счете “Гарантии, поручительства, выданные банком”.

В настоящее время, согласно указаниям ЦБР, предусматривается использование в расчетах только покрытых расчетных чеков.

Для получения расчетных чеков клиент обращается в обслуживающий его коммерческий банк с заявлением по установленной форме, где указываются количество чеков и сумма общей потребности в расчетах чеками. На основании этих данных определяется лимит одного чека, который должен быть проставлен на оборотной стороне каждого чека. Заявление на выдачу чеков подписывается руководителем предприятия, главным бухгалтером и заверяется печатью.

Одновременно с заявлением клиент представляет в банк платежное поручение на перечисление заявленной денежной суммы с его расчетного счета на счет “Расчетные чеки” и только после депонирования этих средств имеет право на получение этих чеков.

Коммерческий банк перед выдачей чеков клиенту оформляет их в соответствии со следующими требованиями:

- наименование банка-плательщика, его номер и местонахождение;

- наименование чекодателя и номер его лицевого счета в банке;

- предельный размер суммы, на которую может быть выписан чек (проставляется на оборотной стороне чека);

- подпись должностного лица банка и печать.

Кроме того, работник банка должен под расписку проинформировать клиента о правилах пользования чеками и предупредить его об ответственности за утраченные или похищенные чеки. Убыток (в результате утраты или похищения чеков) несет сам чекодатель, если не будет доказано, что чек был оплачен по неосторожности или умыслу самого банка.

Вместе с чеками банк обязан выдать клиенту идентификационную карточку (чековая карточка). Она выдается в одном экземпляре независимо от количества чеков и идентифицирует чекодателя по каждому выданному им чеку.

Лицевая сторона чековой карточки должна содержать следующие данные:

- наименование банка-плательщика и его реквизиты;

- название “Чековая карточка” и ее номер;

- наименование чекодателя;

- образец подписи чекодателя;

- номер лицевого счета чекодателя.

На обратной стороне чековой карточки перечисляются условия, при которых банк гарантирует платеж по чекам:

- чек выписан на сумму, не превышающую лимит по нему;

- подписи чекодателя в чеке и чековой карточке идентичны;

- номера счета чекодателя в чеке и карточке одинаковы;

- чек должен быть предъявлен в банк в течение 10 дней со дня его выписки;

- чек должен быть оплачен по полной сумме, на которую он выписан, без какой-либо комиссии.

Перечисленные условия подписываются ответственным работником банка и удостоверяются печатью последнего.

Если клиент использовал все расчетные чеки, чековая карточка должна быть возвращена в банк и подлежит уничтожению. Карточка может быть оставлена предприятию в том случае, если предприятие заявило новую потребность в чеках и лимит одного чека при этом не изменился.

Документооборот при расчетах чеками сводится к следующему. Чекодатель в случае приобретения товаров, услуг выписывает расчетный чек, проставляя в нем следующие данные:

- сумму платежа (цифрами и прописью);

- наименование получателя платежа;

- место выписки чека;

- дату совершения платежа (при этом месяц указывается прописью).

Выписанный чек заверяется подписью чекодателя непосредственно в момент совершения оплаты (вручения чека получателю платежа).

Предприятие, принимающее в оплату расчетный чек (чекодержатель), должно убедиться в следующем:

- сумма чека не превышает предельной суммы, обозначенной на его оборотной стороне и в чековой карточке;

- номер счета чекодателя, проставленный в чеке, соответствует обозначенному в чековой карточке;

- подпись чекодателя, проставленная в чеке, идентична подписи, проставленной в чековой карточке.

Убыток, наступивший в результате неправильной проверки чека, несет само предприятие, принявшее чек в оплату (поставщик). Представитель последнего расписывается на обороте чека и проставляет оттиск штампа. Далее поставщик как чекодержатель может предъявлять этот чек в свой банк для получения платежа. Срок предъявления чека в банк - 10 календарных дней (не считая выписки).

Чекодержатель сдает чеки в банк, прилагая их к реестру в четырех экземплярах, который должен содержать полную информацию о чеках: номера чеков, счетов чекодателя и чекодержателя, а также обслуживающих их банков, сумму чеков. Реестр заверяется подписями двух первых лиц чекодержателя и печатью.

Зачисление средств на счет чекодержателя производится обслуживающим его банком только после поступления средств от чекодателя и обслуживающего его банка. Расчеты между банками чекодателя и чекодержателя идут через РКЦ и ЦБР. Правила совершения таких расчетов следующие. Главные территориальные управления ЦБР возлагают проведение операций по расчетам чеками внутри города на какой-либо один РКЦ. В этом РКЦ каждому коммерческому банку открывается отдельный счет на балансовом счете. На этот счет коммерческие банки должны перечислять все суммы, которые задепонированы их клиентами.

При расчетах чеками списание средств РКЦ с банка плательщика может производиться только при наличии у данного банка достаточной суммы средств. Дебетовое сальдо по счетам РКЦ для проведения расчетов по чекам не допускается.

РКЦ и коммерческие банки, использующие расчеты чеками, заключают специальное соглашение о порядке и правилах расчетов чеками. Выдача бланков чеков коммерческим банкам производится РКЦ по заявлению, подписанному лицом, уполномоченным распоряжаться корреспондентским счетом данного банка. Кассир РКЦ на заявлении и талоне к нему отмечает номера выдаваемых чеков и передает эту информацию операционисту, ведущему отдельный счет данного коммерческого банка по чекам. К платежу через РКЦ принимаются только те чеки, номера которых зарегистрированы в РКЦ. Бланки чеков в коммерческих банках и РКЦ учитываются на внебалансовом счете “Бланки строгой отчетности”.

При установлении фактов нарушения установленного порядка учета, хранения и использования бланков чеков коммерческие банки лишаются лицензии на осуществление банковских операций.

Лимитированная чековая книжка представляет собой сброшюрованные в виде книжки расчетные чеки (по 10, 20, 25 и 50 листов), которые могут быть выписаны предприятием на общую сумму, не превышающую установленного по этой книжке лимита. Лимит чековой книжки ограничен суммой предварительно депонированных в банке средств на отдельном банковском счете. Депозит создается на основании представленных предприятием в банк заявления и платежного поручения о списании соответствующей суммы с его расчетного счета либо за счет банковского кредита, что отражается следующими бухгалтерскими операциями по счетам.

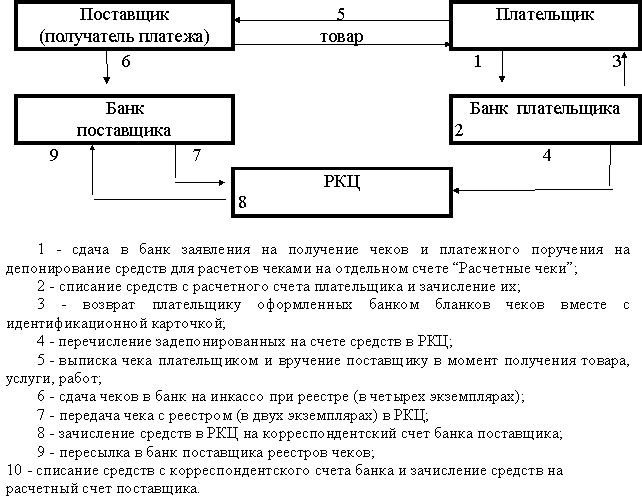

Однако в отличие от прежнего порядка средства по таким чекам зачисляются получателю на основании кредитового авизо только после списания средств со счета чекодателя.

Это происходит следующим образом. Клиент, с которым рассчитались чеком из лимитированной чековой книжки, представляет его в свой коммерческий банк. Тот в свою очередь посылает чек почтой в банк плательщика. Там на основании этого документа составляется кредитовое авизо и отправляется обратно в банк клиента-получателя чека. Только тогда средства зачисляются на расчетный счет предприятию поставщику (рис.3.).

Рис.3. Схема документооборота при расчетах чеками с грифом “Россия” (во внутригородском, местном обороте)

Рис.3. Схема документооборота при расчетах чеками с грифом “Россия” (во внутригородском, местном обороте)

Расчеты аккредитивами

Аккредитив - это поручение банка покупателя банку поставщика об оплате поставщику товаров и услуг на условиях, предусмотренных в аккредитивном заявлении покупателя против представленных поставщиком соответствующих документов.

Аккредитивная форма расчетов используется только в иногороднем обороте. Аккредитив может быть предназначен для расчетов только с одним поставщиком. Срок действия аккредитива банковскими правилами не регламентируется, а устанавливается в договоре между поставщиком и покупателем. При данной форме расчетов платеж совершается по месту нахождения поставщика. В отличие от других форм безналичных расчетов аккредитивная форма гарантирует платеж поставщику либо за счет собственных средств покупателя, либо за счет средств его банка.

Аккредитивы могут быть двух видов: покрытые (депонированные) и непокрытые (гарантированные).

Покрытым считается аккредитив, при котором плательщик предварительно депонирует средства для расчетов с поставщиком. В этом случае банк плательщика (банк-эмитент) списывает средства с расчетного счета плательщика и переводит их в банк поставщика (исполняющий банк) на отдельный балансовый счет “Аккредитивы”, что находит отражение в следующих банковских проводках.

Приход внебалансового счета “Аккредитивы к оплате”.

В банке плательщика:

Д-т - расчетный счет плательщика;

К-т - счет (корреспондентский счет банка-эмитента в РКЦ).

В банке поставщика:

Д-т - счет (корреспондентский счет банка поставщика в РКЦ);

К-т - счет “Аккредитив”.

Депонирование средств в банке поставщика может быть произведено и за счет ссуды, полученной плательщиком в банке-эмитенте. В этом случае в банке плательщика проводка по счетам изменится и будет выглядеть следующим образом:

Д-т - ссудный счет плательщика, К-т - корреспондентский счет банка-эмитента в РКЦ.

В банке поставщика проводка по счетам не изменится. В банковской практике не предусмотрено выставление аккредитива частично за счет средств покупателя и частично за счет ссуды банка, т. е. по конкретному аккредитиву может быть использован только один источник платежа.

Непокрытый - это аккредитив, по которому платежи поставщику гарантирует банк. В этом случае плательщик обращается в свой банк с ходатайством выставить для него гарантированный аккредитив. Указанное ходатайство банк-эмитент удовлетворяет, как правило, в отношении платежеспособных, первоклассных клиентов и при условии установления между ним и банком, исполняющим аккредитив, корреспондентских отношений. При открытии гарантированного аккредитива банк-эмитент предоставляет исполняющему банку право списывать платежи по аккредитиву в пользу поставщика-получателя средств со своего корреспондентского счета.

В каждом аккредитиве нужно указать, является ли он отзывным или безотзывным. При отсутствии такого указания считается, что аккредитив отзывной. Особенность отзывного аккредитива в том, что он может быть изменен или аннулирован банком-эмитентом (по указанию покупателя) без предварительного согласования с поставщиком. Однако исполняющий банк обязан оплатить документы, выставленные поставщиком и принятые его банком, до получения последним уведомления об изменении или аннулировании аккредитива.

Безотзывной аккредитив не может быть изменен или аннулирован без согласия поставщика, в пользу которого он открыт.

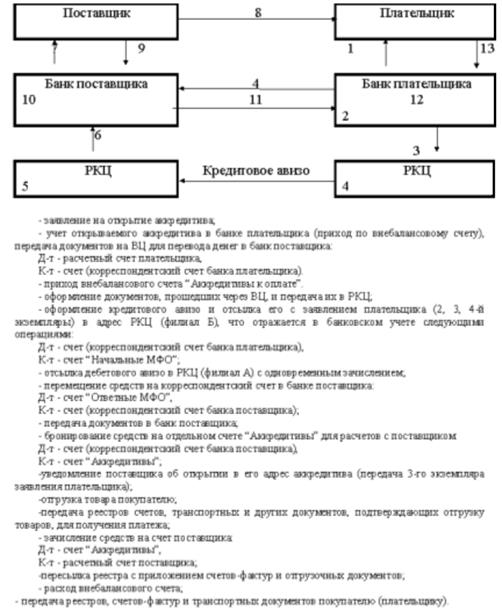

Использование аккредитивной формы расчетов предусматривается в договоре между плательщиком и поставщиком, где, в частности, оговариваются конкретные условия расчетов по аккредитиву, срок его действия, вид и способ его исполнения, наименование банков плательщика и поставщика, перечень документов, против которых производится оплата и др. (рис.4.).

Основанием для открытия аккредитива плательщиком является телеграмма поставщика, что товар готов к отгрузке. Для открытия аккредитива плательщик представляет в свой банк заявление на стандартизированном бланке, где обязан указать:

- номер договора, в соответствии с которым открывается аккредитив;

- срок действия аккредитива (число и месяц закрытия аккредитива);

- наименование плательщика и номер его счета;

- наименование и номер банка плательщика;

- наименование поставщика и номер его счета;

- наименование и номер банка поставщика;

- полное наименование документов, против которых производятся выплаты по аккредитиву, срок их представления и порядок оформления;

- порядок оплаты товарно-транспортных документов поставщика (с акцептом уполномоченного покупателя или без акцепта);

- вид аккредитива;

- сумма аккредитива и другие необходимые данные.

Представленное заявление регистрируется банком плательщика в специальном журнале и приходуется по внебалансовому счету “Аккредитивы к оплате”. Заявление на открытие аккредитива предоставляется в количестве экземпляров, которое необходимо банку плательщика для выполнения условий аккредитива (обычно в пяти экземплярах).

Первый экземпляр с подписями и оттиском печати покупателя является основанием для списания средств с его расчетного счета и остается в документах для банка плательщика.

Пятый экземпляр возвращается плательщику в качестве расписки банка в совершении операции по его счету.

Второй, третий и четвертый экземпляры заявления через РКЦ направляются в банк поставщика, где:

- второй экземпляр, снабженный подписью должностных лиц и печатью банка плательщика, используется для депонирования средств на счете “Аккредитивы”;

- третий экземпляр вручается поставщику и служит основанием для отгрузки товаров;

- четвертый экземпляр используется в качестве лицевого счета поставщика по данному аккредитиву по балансовому счету.

Рис. 4. Схема документооборота при аккредитивной форме расчетов

Для получения средств по аккредитиву поставщик после отгрузки товаров представляет в свой банк товарно-транспортные документы и реестр счетов-фактур на отгруженную продукцию, на основании которых исполняющий банк проверяет выполнение поставщиком условий аккредитива, правильность оформления документов и только после этого производит выплаты по аккредитиву.

Реестр счетов-фактур представляется поставщиком банку в трех экземплярах, из которых: 1-й экземпляр используется в качестве основания для списания средств со счета и зачисления их на расчетный счет поставщика, 3-й экземпляр выдается поставщику с распиской банка в приеме документов, 2-й экземпляр с приложением товарно-транспортных документов и отметкой об использовании аккредитива (в полной или частичной сумме) отсылается банку плательщика для вручения последнему и одновременно отражается по расходу внебалансового счета “Аккредитивы к оплате”.

Если условиями аккредитива предусмотрен акцепт уполномоченного покупателя, то покупатель должен представить в банк поставщика:

- свой паспорт или заменяющий его документ;

- заполненную карточку образцов подписей;

- командировочное удостоверение или доверенность, выданные организацией, открывшей аккредитив.

Закрытие аккредитива в банке поставщика производится:

1) по истечении срока аккредитива;

2) по заявлению поставщика об отказе дальнейшего использования аккредитива до истечения срока.

3) по заявлению покупателя об отзыве аккредитива полностью или частично. Аккредитив закрывается или уменьшается в день получения извещения от банка-эмитента.

Неиспользованная сумма аккредитива возвращается банку плательщика для зачисления на счет, с которого депонировались средства.

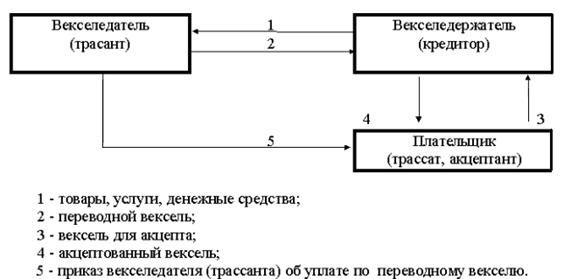

Вексельная форма расчетов

Вексельная форма расчетов представляет собой расчеты между поставщиком и плательщиком за товары и услуги с отсрочкой платежа (коммерческий кредит) на основе специального документа - векселя.

Вексель - это безусловное письменное долговое обязательство строго установленной законом формы, дающее его владельцу (векселедателю) бесспорное право по наступлении срока требовать от должника уплаты обозначенной в векселе денежной суммы. Закон различает два основных вида векселей: простые и переводные.

Рис. 5. Схемы документооборота переводного векселя

Вексельная форма расчетов предполагает обязательное участие в организации банковских учреждений. В частности, вексельное законодательство предусматривает инкассирование векселей банками, т. е. выполнение ими поручений векселедержателей после получения платежей по векселям в срок. Векселя, передаваемые в банк для инкассирования, снабжаются векселедержателем предпоручительной надписью на имя данного банка со словами: “для получения платежа” или “на инкассо”. Инкассируя вексель, банк берет на себя ответственность за предъявление векселя в срок плательщику и за получение причитающегося по нему платежа. Приняв вексель на инкассо, банк обязан своевременно переслать его в учреждение банка по месту платежа и поставить в известность плательщика повесткой о поступлении документа на инкассо. При получении платежа банк зачисляет его на счет клиента и сообщает ему об исполнении поручения.

За выполнение поручения по инкассированию векселей банк получает от клиента комиссионное вознаграждение в виде процента с полученной суммы платежа. Кроме того, банк взимает с клиента все расходы, связанные с отсылкой и присылкой документов, а также расходы, связанные с опротестованием векселя в случае несогласия плательщика платить по данному векселю или в случае его неплатежеспособности.

Комиссионное и иное вознаграждение банка за обслуживание вексельного оборота отражается в банковском учете по кредиту счета “Операционные и разные доходы”.

Операции по инкассированию банками векселей выгодны как для клиентов, так и для самого банка. Так клиент освобождается от необходимости следить за сроками предъявления векселей к платежу, а сам процесс получения платежа становится для него более быстрым, дешевым, надежным.

Для банка - это один из источников получения прибыли. Кроме того, в процессе совершения инкассовых операций на корреспондентском счете коммерческого банка сосредотачиваются значительные средства, которые он может пустить в оборот.

|

|

|