Недостатки организации учета безналичных расчетов на предприятии

В ходе проверки организации учета безналичных расчетов на предприятии ООО «Сказка» были выявлены грубые нарушения, которые свидетельствуют о низкой эффективности системы внутреннего контроля за движением и сохранностью денежных средств:

· отсутствие в организации постоянно действующей системы проведения ревизий безналичных расчетов;

· наличие признаков формального проведения ревизий безналичных расчетов (одни и те же лица в ревизионной комиссии);

· отсутствие договора о полной материальной ответственности с кассиром;

· отсутствие необходимых реквизитов в первичных документах по учету безналичных расчетов;

· не ко всем выпискам банка приложены документы, подтверждающие выполнение финансовых операций, нашедших в ней отражение;

· допущены исправления в банковских документах;

· не соответствуют данные бухгалтерской отчетности и данным синтетического учета;

Пути совершенствования учета безналичных расчетов на предприятии

Для улучшения системы внутреннего контроля за движением и сохранностью денежных средств на предприятии предлагается ежегодно проводить внутренний аудит безналичных расчетов.

Согласно Федеральному закону от 07.08.2001 № 119-ФЗ "Об аудиторской деятельности" аудит представляет собой предпринимательскую деятельность по независимой проверке бухгалтерского учета и финансовой (бухгалтерской) отчетности организации и индивидуальных предпринимателей. Внутренний аудит является составной частью общего аудита, которую организуют на экономическом субъекте в интересах собственников. Цель внутреннего аудита - проверка соблюдения установленного порядка ведения бухгалтерского и налогового учета, отчетности. Внутренний аудит осуществляется специалистами по учету, контролю и анализу, работающими в штате организации с подчинением ее администрации.

Проверка банковских операций должна обеспечить проверку соблюдения законности правил совершения операций по расчетному счету и другим счетам в банке.

Прежде всего, аудитор устанавливает, сколько на предприятии имеется расчетных счетов, и при наличии нескольких таких счетов необходимо проверить, как ведется аналитический и синтетический учет по каждому из них.

Основная информация по расчетному счету содержится в банковских выписках и приложенных к ним первичных документах. Аудитор должен проверить, подтверждена ли каждая операция, отраженная в выписке, соответствующими первичными документами.

При аудите операций по расчетному счету необходимо обратить внимание на следующее:

- соответствие сумм в выписках банка суммам, указанным в приложенных к ним первичных документах;

- правильность и полноту зачисления денег, сданных в банк наличными;

- правильность отражения конвертации рубля;

- наличие штампа банка на первичных документах, приложенным к выпискам (в случае выявления документов без штампа банка, проводится встречная проверка в банке);

- обоснованность перечисления денежных средств акцептованными платежными поручениями через почтовые отделения связи, а также достоверность почтовых адресов получателей (депонированной зарплаты, алиментов и т.п.);

- правильность составления бухгалтерских проводок по операциям в банке;

- полноту и достоверность банковских выписок и документов к ним (остаток средств на конец периода в предыдущей выписке банка по счету должен равняться остатку средств на начало периода в следующей выписке).

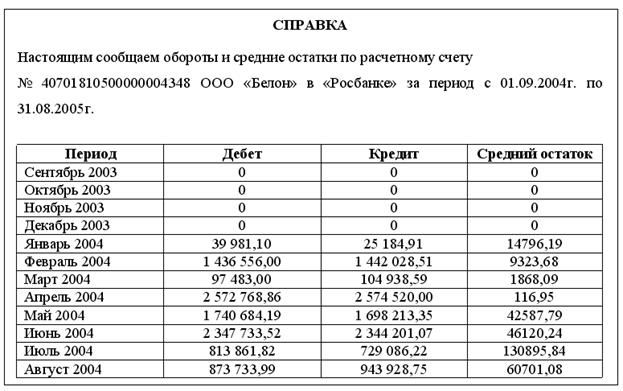

Аудитор может запросить в банке справку об остатке денежных средств на расчетном счете за любой интересующий его период и сверить эти остатки с отчетностью предприятия. Пример справки представлен на рис. 13.

Рис.13. Справка об остатке денежных средств на расчетном счете

Для проверки необходимо составить реестр платежей в произвольной форме (табл.4).

Таблица 4

Реестр платежей ООО №Сказка» по счету № 51 за период с 01.08.2005г. по 31.08.2005г.

Дата

Назначение платежа

Сумма платежа

Дебет

Кредит

02.08.05

Выдача наличных на хоз.расходы

21000,00

02.08.05

Налог на доходы физ.лиц

2727,00

03.08.05

Лиз. платеж по дог. № ФЛ-2/10 от 30 октября 2004 г.

50000,00

05.08.05

Лиз. платеж по дог№ ФЛ-2/10 от 30 октября 2004 г.

95 477,76

05.08.05

Оплата ОАО «НЭТА» по счету № СЦ-0000716 от 03.08.05.

420,00

05.08.05

Лиз. платеж по дог. № ФЛ – 3/12 от 17.12.04

9740

06.08.05

Ежемесячные членские взносы за август 2005г.

5000,00

10.08.05

Лиз. платеж по дог. № ФЛ-1/02-05 от 03.02.2005г.

88176,00

10.08.05

Лиз. платеж по дог. № ФЛ-2/03-05 от 12.03.2005г.

194788,17

11.08.05

Возврат по дог. займа № 4/12 Бронникову С.И

50000,00

12.08.05

Выдача наличных на з/п, хоз.расходы

39000,00

12.08.05

Налог на доходы физ.лиц за июль

5244,00

12.08.05

ЕСН (взнос), зачисляемый в ФСС

1614,00

12.08.05

ЕСН (взнос), зачисляемый в ТФОМС

1372,00

12.08.05

Страховые взносы на обязат.пенс.страхование, напр. на выплату страх. части труд. пенсии

4727,00

12.08.05

ЕСН (взнос), зачисляемый в ФФОМС

81,00

12.08.05

ЕСН (взнос), зачисляемый в фед. бюджет

5648,00

12.08.05

Страховые взносы на обязат.пенс.страхование, напр. на выплату накопит. части труд. пенсии

920,00

12.08.05

Взнос в об. ФСС по проф.риску

81,00

12.08.05

Частичное гашение транша № 4 по дог. о кредитной линии № 303

100000,00

13.08.05

Возврат по дог. займа № 3/11 Акимочкину Б.Ф.

200000,00

16.08.05

Возврат по дог. займа № 4/12 Бронникову С.И

141897,82

16.08.05

Лиз. платеж по дог. ФЛ-1/08 от 01.08.2004г.

445867,00

17.08.05

Возврат по дог. займа № 3/11 Акимочкину Б.Ф.

200000,00

17.08.05

Частичное гашение транша № 4 по дог. о кредитной линии № 303

115000,00

18.08.05

Оплата по дог.№ 36 от 1.07.05 от ООО «Запсибснаб»

35715,00

18.08.05

Оплата ОАО «НЭТА» по счету № А-00031673 от 16.08.05.

1338,00

23.08.05

Уплата процентов по кредитному договору № 141 от 17.05.05

14907,10

23.08.05

Уплата процентов по дог. о кредитной линии № 159 от 01.06.05

22360,66

23.08.05

Уплата процентов по дог. о кредитной линии № 303 от 20.11.04

18974,57

23.08.05

Уплата процентов по кредитному договору № 39 от 10.02.05

10479,69

26.08.05

Лиз. платеж по дог. № ФЛ-3/0805 от 18.08.2005г.

144902,82

27.08.05

Оплата по дог. № 23/05 от 23.08.05. ООО «Мегаполис»

144903,00

27.08.05

Взыскание комиссий банка за РКО

518,91

31.08.05

Налог на доходы физ.лиц за август

2294,00

31.08.05

Выдача наличных на хоз.расходы

20000,00

Итого

1028951,75

1166222,75

При проверке операций по расчетному счету могут вскрываться незаконные операции при списании денежных средств на счета затрат, в частности:

- крытое погашение дебиторской задолженности, которая должна быть отнесена на виновных лиц;

- перечисление денежных средств за материальные ценности, которые не приходуются в учете;

- перечисление сумм штрафов, наложенных на должностных лиц;

- перечисление денежных средств в погашение депонентской или другой задолженности подставным лицам и организациям и др.

Если в выписке будут обнаружены подчистки и не оговоренные в письменном виде исправления, нужно провести встречную проверку в учреждении банка.

Для учета операций в валюте предусмотрен счет 52 "Валютные счета", записи операций на котором ведут в валюте платежа (доллары США, немецкие марки и т.д.) и ее рублевом эквиваленте по курсу ЦБ РФ, действующему на дату поступления (списания) средств.

В соответствии с действующим законодательством основными формами расчетов по внешнеэкономической деятельности являются: предоплата, инкассо, расчеты через аккредитив, открытый счет.

Аудитору необходимо обратить внимание на следующее:

- как зачислялась валютная выручка от реализации и других валютных операций при внешнеэкономической деятельности;

- законно ли открыты валютные счета;

- соответствуют ли сумм по выпискам банка суммам, отраженным в первичных документах;

- правильно ли применялись формы расчетов при внешнеэкономической деятельности;

- своевременно ли предоставлялись платежные поручения на продажу выручки, если зачисление валютной выручки прошло по транзитному счету;

- правильно ли оплачено комиссионное вознаграждение за открытие валютных счетов;

- правильно ли отражены в учете операции по покупке и продажи валюты;

- правильно ли рассчитаны и отнесены курсовые разницы;

- правильно ли перечислены авансы за импортную продукцию.

Бухгалтерский учет операций, связанных с расчетами по аккредитиву, по чекам, иным платежным документам, ведется на счете 55 "Специальные счета в банках".

Аудитору необходимо проверить:

- правильность и законность применения аккредитивной формы расчетов;

- правильность документального оформления операций, оплаченных чеками из лимитированных и не лимитированных чековых книжек;

- наличие депозитных сертификатов, приобретенных у банка (если такие операции были);

- полноту и правильность документального оформления операций по движению средств целевого финансирования, поступивших от родителей и из прочих источников на содержание социальных учреждений (детского сада, яслей и т.д.);

- предоставлены ли балансы и другие необходимые документы от структурных подразделений, выделенных на самостоятельный баланс;

1. Договор на расчетно - кассовое обслуживание с банком.

2. Выписки по лицевым счетам.

3. Платежные поручения.

4. Платежные требования - поручения.

5. Приходные кассовые ордера.

6. Расходные кассовые ордера.

Регистры бухгалтерского учета включают:

1. Главную книгу.

2. Журналы - ордера № 2, 3.

3. Ведомость № 2.

Отчетность включает:

2. Отчет о движении денежных средств (форма № 4).

Таковы были основные рекомендации по совершенствованию внутрихозяйственного учета безналичных расчетов на предприятии ООО «Сказка».

Заключение

Подводя итоги дипломной работы, можем сделать следующие выводы:

Безналичные расчеты – это денежные расчеты, производимые путем записей на счетах в банках, когда денежные суммы списываются со счета плательщика и зачисляются на счет получателя. Безналичные расчеты организовываются по определенной системе, под которой понимается совокупность принципов организации безналичных расчетов, требований, предъявляемых к их организации, определенных конкретными условиями хозяйствования, а также форм и способов расчетов и связанного с ними документооборота.

Безналичные расчеты осуществляются через кредитные организации (филиалы) и/или Банк России по счетам, открытым на основании договора банковского счета или договора корреспондентского счета (субсчета) (далее, в зависимости от необходимости, — счета или счет), если иное не установлено законодательством и не обусловлено используемой формой расчетов.

В соответствии с действующим законодательством в современных условиях допускается использование следующих форм безналичных расчетов:

- платежные поручения;

- платежные требования-поручения;

- чеки;

- аккредитивы;

- векселя.

Объектом исследования дипломной работы является Общество с ограниченной ответственностью ООО «Сказка», созданное в соответствии с действующим законодательством РФ и в соответствии с федеральным законом РФ № 14-ФЗ от 08.02.98г. «Об обществах с ограниченной ответственностью».

Компания специализируется на производстве отделочных строительных материалов и представляет спектр высококачественной продукции для отделки и ремонта жилых, служебных, производственных помещений: сухие смеси для полов, сухие смеси штукатурные, сухие смеси шпаклёвочные, сухие смеси клеевые, грунтовки, водно-дисперсионные краски, известняковые фракции.

Основными задачами бухгалтерского учета на предприятии являются:

- обеспечение контроля за наличием и движением имущества, использованием материальных, трудовых и финансовых ресурсов;

- своевременное предупреждение негативных явлений в хозяйственно-финансовой деятельности, выявление и мобилизация внутрихозяйственных резервов.

Нормативным документом, определяющим порядок осуществления безналичных расчетов, является положение ЦБ России от 03.10.02 г. № 2 «О безналичных расчетах в РФ».

Безналичные расчеты осуществляются предприятием через «Росбанк» г. Москвы. Для обобщения информации о наличии и движении денежных средств на расчетном счете организации используется счет 51 «Расчетные счета». Поступления денежных средств на расчетный счет отражается по дебету счета 51. Списание денежных средств с расчетных счетов организации отражается по кредиту счета 51 «Расчетные счета».

Банк осуществляет операции по счетам на основании расчетных документов. На предприятии ООО «Сказка» работа с банком происходит по системе Банк-клиент. При проведении безналичных расчетов используются платежные поручения, которые передаются по электронным каналам связи. Аналогично получается выписка из банка по движению денежных средств. Система Банк-клиент позволяет направлять и получать из банка любые произвольные запросы и документы необходимые для ведения денежных расчетов (например: письма, поручения на покупку и продажу валюты, справки о валютных операциях, поручения на перевод денежных средств иностранным поставщикам и т.д.). Вход в систему Банк- клиент осуществляется через пароль. Банк-клиент позволяет полученную выписку по расчетному чету автоматически перебросить в 1 С.

Основанием для записей в учетных регистрах служат банковские выписки – перечень всех совершенных операций по счету за период с прилагаемыми копиями платежных документов. Выписка представляет собой второй экземпляр лицевого счета фирмы.

Платежное поручение – это распоряжение владельца счета (плательщика) обслуживающему его банку, оформленное расчетным документом, о переводе определенной денежной суммы на счет получателя средств. Банк исполняет платежное поручение в срок, предусмотренный законодательством, или в более короткий срок, установленный договором банковского счета.

Платежные поручения денежных средств, производятся перечислением денежных средств по системе банк-клиент:

- за поставленные товары, выполненные работы, оказанные услуги;

- в бюджетные фонды и во внебюджетные фонды;

- в целях возврата кредитов и уплаты процентов по ним;

- в других целях, предусмотренных законодательством или договором.

Открытие валютного счета предполагает открытие трех счетов для учета операций с иностранной валютой. Банк открывает:

- текущий валютный счет – для учета средств, остающихся в распоряжении организации после обязательной продажи экспортной выручки, и средств, не подлежащих обязательной продаже;

- транзитный валютный счет – для зачисления в полном объеме поступлений в иностранной валюте, в том числе и не подлежащих обязательной продаже;

- специальный транзитный валютный счет – для учета валюты, купленной на внутреннем валютном рынке.

Порядок совершения и оформления операций по валютному счету регулируется ЦБ РФ. Учет валютных операций ведется на счете 52 «Валютные счет». Основным счетом на предприятии является 52-1-1 «Текущий валютный счет». Приобретенную валюту предприятие использует на оплату контрактов с иностранными партнерами, на погашение кредитов (займов), полученных в иностранной валюте.

Счет 55 "Специальные счета в банках" предназначен для обобщения информации о наличии и движении денежных средств в валюте Российской Федерации и иностранных валютах, находящихся на территории России и за ее пределами в аккредитивах, чековых книжках, иных платежных документах (кроме векселей), на текущих, особых и иных специальных счетах, а также о движении средств целевого финансирования в той их части, которая подлежит обособленному хранению.

В зависимости от форм расчетов, используемых ООО «Сказка», к счету 55 "Специальные счета в банках" открыты следующие субсчета: 55.1 "Аккредитивы", 55.2 "Чековые книжки", 55.3 "Депозитные счета".

В ходе проверки организации учета безналичных расчетов на предприятии ООО «Сказка» были выявлены следующие нарушения:

· отсутствие в организации постоянно действующей системы проведения ревизий безналичных расчетов;

· наличие признаков формального проведения ревизий безналичных расчетов (одни и те же лица в ревизионной комиссии);

· отсутствие договора о полной материальной ответственности с кассиром;

· отсутствие необходимых реквизитов в первичных документах по учету безналичных расчетов;

· не ко всем выпискам банка приложены документы, подтверждающие выполнение финансовых операций, нашедших в ней отражение;

· допущены исправления в банковских документах;

· не соответствуют данные бухгалтерской отчетности и данным синтетического учета;

Для улучшения системы внутреннего контроля за движением и сохранностью денежных средств на предприятии предлагается ежегодно проводить внутренний аудит безналичных расчетов.

Внутренний аудит является составной частью общего аудита, которую организуют на экономическом субъекте в интересах собственников.

Цель внутреннего аудита - проверка соблюдения установленного порядка ведения бухгалтерского и налогового учета, отчетности. Внутренний аудит осуществляется специалистами по учету, контролю и анализу, работающими в штате организации с подчинением ее администрации.

Проверка банковских операций должна обеспечить проверку соблюдения законности правил совершения операций по расчетному счету и другим счетам в банке.

Список литературы

1. Гражданский кодекс Российской Федерации

2. Положение о безналичных расчетах в Российской Федерации (утв. ЦБ РФ 03.10.2002 № 2-П)

3. План счетов бухгалтерского учёта финансово-хозяйственной деятельности организаций, утверждённый приказом Минфина РФ от 31.10.2000 г. № 94н.

4. Федеральный закон от 21 ноября 1996 г. № 129-ФЗ "О бухгалтерском учете"

5. Бондарчук Н.В. Анализ денежных потоков от текущей, инвестиционной и финансовой деятельности организации // Аудиторские ведомости. – 2002. - № 3. – с. 24.

6. Бухгалтерская (финансовая) отчетность: Учеб. пособие / Под ред. проф. В.Д. Новодворского. – М.: ИНФРА-М, 2005. – 254 с.

7. Бухгалтерский финансовый учет: Учебник для вузов / Под ред. проф. Ю.А. Бабаева.- М.: Вузовский учебник, 2005. -525с.

8. ГоловизинаА.Т., АрхиповаО.И.. Теория бухгалтерского учета. Курс лекций. - М.: ООО «ТК Велби», 2004 г. – 216 с.

9. Горшкова И. Покупатель рассчитывается «пластиковыми» деньгами // Новая бухгалтерия. – 2004. - № 6. – с. 15.

10. Донцова Л.В., Никифорова Н.А. Анализ финансовой отчетности. – М.: Дело и сервис, 2005. – 336 с.

11. Епинин Е.А. Программа внутреннего аудита в организации // Аудиторские ведомости. – 2003. - № 3. – с. 24 – 25.

12. Камышанов П.И., Камышанов А.П. Бухгалтерский финансовый учет: Учеб. Пособие. – М.: Омега-Л, 2005. – 638 с.