|

Финансовый анализ страховых операций

|

|

|

|

Анализ страховых операций, как специфическое направление финансового анализа страховой организации, представляет собой оценку эффективности управления страховым портфелем (в части его сбалансированности и доходности) с целью принятия управленческих решений. Информационной базой для анализа страховых операций служит финансовая (бухгалтерская) и статистическая отчетность страховой организации.

Финансовый анализ страховых операций проводится с помощью таких приемов, как группировка, сравнение, выделение «узких мест», разложение обобщающих показателей на частные, факторный анализ и др. Однако специфика объекта анализа (страховые операции с вероятностным характером страхования) порождает и некоторые его особенности. Прежде всего это связано с применением множества специфических показателей, в частности, таких как страховой портфель, средняя страховая сумма, убыточность страховой суммы, уровень выплат и т.д. Кроме того, следует учитывать, что твердого обоснования рекомендованных значений (нормативов) показателей анализа страховых операций нет, а применяемые инструменты (расчетные формулы), взятые из практики Госстраха, не учитывают изменений эксплуатационного цикла страховщика.

Итак, в задачи финансового анализа страховых операций входит оценка их влияния на формирование финансового результата деятельности страховщика. Страховые операции в общем виде можно представить как заключение договоров страхования и осуществление страховых выплат по ним. Заключение договоров связано с получением страховых премий (взносов), которые являются основным источником доходов страховщика. Отсюда наиболее обобщающие показатели анализа страховых операций - это объем полученных страховых премий и суммы произведенных страховых выплат.

|

|

|

Следует отметить, что сумма страховых взносов - это синтезированное выражение показателей количества действующих договоров и среднего взноса по видам страхования, причем количество действующих договоров, в свою очередь, формируется под воздействием величины страхового поля и страхового портфеля, а средний взнос - под воздействием страхового тарифа и страховой суммы. Иначе говоря, в системе показателей основным является объем поступивших премий.

Поступление страховых премий зависит от ряда факторов как экономического, так и социального характера. В частности, в процессе анализа страховых операций большое внимание уделяется таким показателям, как количество заключенных договоров и средний взнос на один договор. Количество заключенных договоров, в свою очередь, зависит от платежеспособности потенциальных страхователей (перспективные сегменты страхового рынка), доступности страховых тарифов (тарифная политика страховщика), профессионализма страховых агентов и ставки комиссионного вознаграждения за заключение договоров. Средний же взнос по одному договору страхования формируется под воздействием средней страховой суммы по одному договору и среднесложившегося страхового тарифа.

Факторный анализ открывает широкие возможности в изучении доходов страховщика. Он позволяет не только выявить факторы, оказывающие как положительное, так и отрицательное влияние на поступление страховых премий, но и измерить величину этого влияния на финансовую устойчивость. Наглядно это иллюстрирует динамика средних показателей (по видам страхования) (таблица 1).

Таблица 1.Динамика средних показателей (по видам страхования)

| Показатели | Кварталы (годы) | |||

| 1-й | 2-й | 3-й | 4-й | |

| Страховая сумма, тыс.руб. | 6345,5 | 6599,3 | 6863,2 | 7137,7 |

| Количество договоров страхования, ед. | 49207 | 51175 | 53222 | 55350 |

| Средняя страховая сумма на один договор, тыс. руб. | 128,9 | 128,9 | 128,9 | 128,9 |

| Сумма полученных страховых премий, тыс. руб. | 8603,5 | 8947,6 | 9305,5 | 9677,7 |

| Средний взнос на один договор, тыс. руб. | 0, 175 | 0, 175 | 0, 175 | 0, 175 |

|

|

|

Количество действующих договоров и их увеличение в значительной мере обусловлены нагрузкой на одного страхового агента. Поэтому при анализе особое внимание уделяется вопросам работы страховых агентов по заключению новых и возобновляемых договоров, обеспечению прироста месячного взноса, сокращению количества досрочно прекращенных договоров (таблица 2) - как показатель результативности труда страховых агентов. Однако рост нагрузки не может быть бесконечным, так как с увеличением нагрузки может снизиться качество страхового обслуживания.

Таблица 2.Динамика средней нагрузки на одного страхового агента

| Показатели | Кварталы (годы) | |||

| 1-й | 2-й | 3-й | 4-й | |

| Сумма полученных страховых премий, тыс. руб. | 8603,5 | 8947,6 | 9305,5 | 9677,7 |

| Количество действующих договоров страхования, ед. | 49207 | 51175 | 53222 | 55350 |

| Численность страховых агентов, чел. | 52 | 54 | 61 | 57 |

| Нагрузка на одного агента по договорам, ед. | 946,2 | 947,7 | 872,5 | 971,1 |

| Нагрузка на одного агента по премиям, тыс. руб. | 165,4 | 165,4 | 152,5 | 169,8 |

В центре финансового анализа всегда остается анализ доходов и расходов страховщика.

По удельному весу и по значимости основной статьей расходов в страховой организации являются страховые выплаты. Анализ страховых выплат следует начинать с исследования динамических рядов объема выплат. Динамические ряды показателя объема выплат разрабатываются с помощью статистических методов: определяются темпы роста и прироста этих величин, цепные и базисные индексы. На данном этапе анализа выявляются виды страхования, выплаты по которым растут наиболее высокими темпами. Развернутая характеристика темпов роста страховых выплат служит базой финансового планирования, расчета себестоимости страховых услуг.

На следующем этапе анализа рассчитывается величина средней выплаты на один договор по каждому виду страхования и по каждому варианту ответственности. Динамику выплат по страхованию жизни отражает прежде всего рост страховой суммы или увеличение числа досрочно прекращенных договоров, в имущественном страховании - повышение количества страховых случаев или степени ущерба и т.д. При анализе объема выплат выявляется влияние как средней выплаты, так и количества выплат.

|

|

|

Важным элементом расходов страховщика являются расходы на ведение дела (РВД). Их анализ начинается с изучения динамики этого показателя и его структуры по основным статьям затрат (таблица 3). В состав расходов на ведение дела (вместе с комиссионным вознаграждением за заключение договоров страхования) включаются также налоги и сборы, уплачиваемые независимо от результатов финансовой деятельности страховой организации (налог на имущество, транспортный налог и т.п.). Фактическую сумму РВД по какому-либо виду страхования следует сравнивать с нормативной, заложенной в тарифных ставках по видам страхования.

Таблица 3.Структура расходов на ведение дела

| Показатели | Кварталы (годы) | |||

| 1-й | 2-й | 3-й | 4-й | |

| Общая сумма расходов на ведение дела (РВД), тыс. руб. | 2987,1 | 3452,7 | 4110,5 | 5891,7 |

| Расходы на оплату труда, % к обшей сумме РВД | 7,3 | 9,8 | 10,7 | 12 |

| Хозяйственные и канцелярские расходы, % к общей сумме РВД | 1,7 | 2,2 | 3,0 | 3,8 |

| Командировочные расходы, % к общей сумме РВД | 0,2 | 1,4 | 2,7 | 3,2 |

| Другие общехозяйственные расходы, % к общей сумме РВД | 2,8 | 1,6 | 3,6 | 1,0 |

Анализ себестоимости страховых операций основан на изучении динамики относительных показателей - затрат на рубль страховых взносов. Себестоимость страховых операций определяется по формуле  где РВД - расходы на ведение дела по виду страхования (или в целом); СП - страховые премии (взносы) по виду страхования (или в целом).

где РВД - расходы на ведение дела по виду страхования (или в целом); СП - страховые премии (взносы) по виду страхования (или в целом).

Показатель Сс.о - это фактически доля расходов на ведение дела в общем объеме поступлений. Зависимость здесь обратная: чем ниже значение этого показателя, тем эффективнее работает страховая организация. Среднее нормативное значение расходов на ведение дела (в международной практике - аквизиционные расходы) составляет 12%.

|

|

|

Анализ страховых операций проводится в рамках определенной совокупности - страхового портфеля.

В литературе понятие страхового портфеля используется для обозначения совокупности страховых взносов (премий), принятой данной страховой организацией и характеризующей общий объем ее деятельности. Страховой портфель может также обозначать количество застрахованных объектов, число договоров страхования, а также размер общей страховой суммы. Как видим, «страховой портфель» - многозначное понятие, что необходимо учитывать и при анализе страхового портфеля, и в целом в управлении страховым делом.

Страховой портфель в значении количества договоров, совокупной страховой суммы и объема страховых премий в определенной мере характеризует также обязательства страховщика. В значении количества застрахованных объектов страховой портфель дает количественную характеристику страховой совокупности по состоянию на определенную дату. Качественные признаки страховой совокупности определяются рисковыми характеристиками объектов страхования, входящих в нее.

Итак, страховой портфель - это фактическое количество застрахованных объектов или число договоров страхования, документально подтвержденных в делах страховщика. В Законе РФ «Об организации страховой деятельности на территории РФ» страховой портфель определяется как обязательства страховщика, принятые им по договорам страхования. Величина обязательств страховщика выражается объемом страховой премии (ст. 010, ст. 080 ф. № 2-страховщик «Отчет о прибылях и убытках страховой организации»). Реальный страховой портфель отличается от расчетного. Это значит, что страховые тарифы, рассчитанные для ожидаемого портфеля, применяются для портфеля с другими характеристиками. Формирование рационального страхового портфеля - фундамент всей дальнейшей страховой деятельности страховщика. В теории страхового дела сформулированы принципы, которыми должен руководствоваться страховщик при формировании страхового портфеля, однако в реальных рыночных условиях экономические, юридические, психологические и другие обстоятельства осложняют их реализацию. Основными принципами формирования сбалансированного страхового портфеля являются его рациональная достаточная величина, однородность, равновесие и стабильность. Главная цель формирования страховогопортфеля состоит в достижении оптимального соотношения риска и дохода. Соблюдение принципов формирования страхового портфеля, как условие снижения риска потерь, берется за основу анализа его сбалансированности. В общем виде сбалансированный страховой портфель можно оценить через одноименный коэффициент Кс.с.п,, исчисляемый как отношение сумм нетто-премии к объему брутто-премии и изменениям страховых резервов:

|

|

|

где СПн - страховые премии (взносы) - нетто-перестрахование; СПб - страховые премии (взносы), всего;ИСР - изменения страховых резервов;

Коэффициент сбалансированности страхового портфеля показывает долю превышения поступлений над выплатами, т.е. обеспеченность страховых выплат средствами страховых резервов. Рекомендованное значение Кс.сп по накопительным видам страхования составляет 20, по рисковым видам страхования - более 50. Коэффициент позволяет мгновенно определить правильность построения тарифных ставок по видам страхования иным, чем страхование жизни, и по страхованию жизни. Сравнивая его среднее значение с рекомендуемым, можно узнать, правильно ли в страховой организации осуществлялся андеррайтинг по уже заключенным договорам, является ли страховой портфель высокорискованным или же сбалансированным.

Анализ страхового портфеля относится к сфере внутреннего финансового анализа деятельности страховой организации. И все расчеты по оценке доходности, убыточности и эффективности операций по управлению страховым портфелем являются коммерческой тайной страховщика. Главная цель финансового анализа страхового портфеля - это оценка эффективности управления страховыми операциями, что, в свою очередь, предполагает их детальный анализ. Классический страховой портфель состоит из набора традиционных страховых услуг, представляемых согласно договорам личного и имущественного страхования. Сочетание разнородных рисков (например, накопительное - страхование жизни и компенсационное - страхование строений) недопустимо, ибо возникает проблема специализации страховщиков (по видам страхования), что только подчеркивает важность изучения структуры страхового портфеля, его величины, однородности, равновесия и стабильности.

Структура страхового портфеля определяется как доля каждой совокупности договоров по видам страхования (в %) в общей величине страхового портфеля. Наименьший удельный вес вида договоров страхования, с позиций закона больших чисел, указывает на наибольшую вероятность наступления страховых случаев по ним, т.е. на ближайшие убытки по страховым выплатам. При анализе учитываются как количество договоров, так и объемы страховых премий, полученных по ним.

Величину страхового портфеля характеризуют количество договоров страхования, число застрахованных объектов и объем страховых премий (взносов). Страховая премия - это привлеченный (заемный) капитал, выражающий объем обязательств страховщика и служащий источником его дохода. Источником формирования страхового портфеля является поступление страховых премий, объем которых зависит от количества заключаемых договоров страхования. Число действующих договоров страхования, в свою очередь, определяется количеством заключенных и прекращенных договоров в отчетном периоде. Эти показатели, как и объемы страховых премий, анализируются в динамике по абсолютными относительным величинам. Информационной базой анализаздесь служат данные статистических отчетов.

Большое внимание следует уделять анализу динамики стоимостных средних и относительных показателей, позволяющему выявить факторы, оказывающие влияние на рост (или снижение) поступлений страховых премий и числа заключенных договоров по каждому виду страхования. Это показатели средней страховой суммы, среднего взноса (страховых премий) и средней тарифной ставки на одиндоговор (или однородную группу объектов страхования). Рост страховых премий и числа договоров страхования должен сопровождаться соответствующим ростом средних и относительных показателей. Однако возможен рост страховых премий при росте средней страховой суммы и снижении средней тарифной ставки, а также числа заключаемых договоров страхования. Если число договоров не растет или уменьшается, это свидетельствует об ухудшении работы страховщика и об ухудшении финансовой устойчивости страховых операций.

Однородность страхового портфеля оценивается по размеру страховой суммы и по величине риска. Для оценки однородности может быть использован показатель рассеивания страховой суммы, отражающей долю договоров с максимальными и минимальными размерами страховых сумм. Критерием однородности формирования страхового портфеля по страховым суммам выступает их нормальное распределение. При оценке степени однородности рисков руководствуются разбросом полученных значений.

В математической статистике нормальное распределение играет роль некоторого стандарта, с которым сравнивают другие распределения. При нормальном распределении наиболее вероятным значением случайной величины признается средняя арифметическая. Для проверки страховых сумм на однородность можно использовать статистический пакет «Stadia».

Величина риска по конкретному договору страхования, определенная до момента включения его в страховой портфель, находит отражение в страховом тарифе по виду страхования. Поэтому важно исследовать обоснованность применения тарифных ставок при заключении договоров страхования с целью установления степени риска по ним. Стремление к выравниванию страховых сумм породило потребность в перестраховании, когда страховщик исходя из своих финансовых возможностей оставляет на своей ответственности только часть застрахованного риска (собственное удержание), а другая часть передается другому страховщику.

Равновесие страхового портфеля - это оценка финансовой устойчивости страховых операций. Существует несколько подходов к оценке финансовой устойчивости страховых операций. При однородности страхового портфеля финансовая устойчивость страховых операций оценивается сиспользованием «коэффициента Ф.В. Коньшина.

где q - средняя тарифная ставка по всему страховому портфелю; n - число застрахованных объектов.

Чем меньше значение коэффициента, тем выше финансовая устойчивость страховых операций. На величину показателя К, как видно из формулы, размер страховой суммы по договорам страхования не влияет. Показатель находится в обратной зависимости от числа договоров страхования и размера средней тарифной ставки, иными словами, чем больше заключено договоров страхования и выше размер страхового тарифа, тем меньше значение коэффициента и соответственно тем выше финансовая устойчивость страховых операций.

Стабильность страхового портфеля достигается при соблюдении обозначенных выше принципов. В частности, возобновление договоров страхования, превышение числа вновь заключенных договоров над числом договоров, по которым истек срок страхования, а также превышение объема страховых премий над объемом страховых выплат и экономия по расходам на ведение дела свидетельствуют о стабильности страхового портфеля конкретного страховщика, чему предшествует глубокий факторный анализ страховых операций.

В теории страхового дела и на практике часто происходит подмена понятий «финансовая устойчивость страховых операций» и «финансовая устойчивость страховой организации». В отечественных трудах по теории страхового дела под финансовой устойчивостью страховых операций понимается постоянное сбалансирование или превышение доходов над расходами страховщика в целом по страховому фонду. Для оценки финансовой устойчивости страховых операций

применяется расчетная формула Ф.В. Коньшина по оценке финансовой устойчивости страхового фонда Кф.у как отношение доходов к расходам за тарифный период:

где Д - сумма доходов страховщика за тарифный период; З- сумма средств в запасных фондах; Р - сумма расходов страховщика за тарифный период.

Нормальным считается значение Кф.у > 1, когда сумма доходов с учетом страховых расчетов превышает все расходы страховщика.

На величину коэффициента финансовой устойчивости страховых операций оказывают влияние два фактора: число договоров и изменение убыточности страховой суммы. Увеличение значения этого коэффициента может быть достигнуто за счет роста числа договоров.

Применение данного коэффициента для оценки финансовой устойчивости страховых операций в современных условиях страхового рынка, когда финансовые средства страховщика обособлены, резко изменились их кругооборот, а также подход к формированию и определению состава расходов, затруднительно.

Оценивая финансовую устойчивость страховых операций, следует исходить из того, что при расчете страховых тарифов страховщик соблюдает главный принцип страхования - эквивалентность отношений страховых сторон. Страховщик считает, что ему необходимо собрать столько страховых премий, сколько потребуется для будущих страховых выплат. Данное равенство, указывая на точку финансового равновесия, тем самым определяет финансовую устойчивость страховых операций. Превышение объема страховых премий над объемом страховых выплат (выручка страховщика) свидетельствует об эффективности страховых операций.

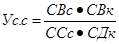

Концептуально оценить финансовую устойчивость страховых операций (ФУс.о) по рисковым видам страхования возможно путем сопоставления показателей убыточности страховой суммы (Ус.с - норма выплат) и убыточности страховых операций (Ус.о - уровень выплат). Убыточность страховой суммы определяется как отношение объема страховых выплат к совокупной страховой сумме по заключенным договорам страхования и является основой нетто-части страховых тарифов по видам страхования. Убыточность страховых операций определяется как отношение объемастраховых выплат-нетто к объему страховых премий-нетто (расчет производится с точностью до сотых). Следовательно, должно соблюдаться условие Ус.с≥ Ус.о. Если уровень выплат (фактическая убыточность) превышает норму выплат (расчетную убыточность), значит страховые тарифы рассчитаны неверно и страховые операции убыточны, т.е. финансово неустойчивы.

Наиболее точную оценку убыточности страховых операций дает расчет коэффициентов убыточности по видам страховых резервов. В связи с этим показатель убыточности страховой суммы можно представить в следующем виде:

где СВс - средняя сумма выплат по одному договору; СВк - количество произведенных страховых выплат; ССс - средняя страховая сумма по одному договору; СДк - количество действующих договоров страхования.

С учетом влияния страховых резервов показатель убыточности страховых операций будет выглядеть как

где СВо - страховые выплаты за отчетный период; РУК - резервы убытков на конец отчетного периода; РНПн - резерв незаработанной премии на начало отчетного периода; РНПк - резерв незаработанной премии на конец отчетного периода; СПо - страховые премии (взносы) за отчетный период.

При оценке финансовой устойчивости страховых операций можно воспользоваться директивами ЕС по страхованию (от 24.07.1973 г.), учитывая современные условия страхового рынка. Приведем некоторые из формул расчета финансовой устойчивости страховых операций. Так, фонд предстоящих выплат F рассчитывается по следующей формуле:F = а•п•q,где а - средняя страховая сумма на один договор или объект страхования; п - количество договоров страхования; q -вероятность убыточности, или нетто-ставка, приходящаяся на 100 руб. страховой суммы.

С учетом вероятности безубыточности операций (1 - q) среднее квадратическое отклонение Rопределяется как  .

.

Коэффициент финансовой устойчивости страховых операций составит Кфу= R/F, рекомендуемое значение К< 0,1. На величину коэффициента финансовой устойчивости страховых операций оказывают влияние два фактора: число договоров и вероятность убыточности. Увеличение значения этого коэффициента может быть достигнуто за счет роста числа договоров.

Анализ финансовой устойчивости страховых операций непосредственно связан с анализом страхового портфеля, который, по сути, выявляет специфику деятельности страховщика и предполагает различные подходы. Эффективность страховых операций ПЭс.о можно определить как отношение технического результата к нетто-премии:  , где ВС - выручка страховщика или технический результат по операциям страхования; СПн - нетто-премии; Значение ПЭс.о должно быть больше 15%.

, где ВС - выручка страховщика или технический результат по операциям страхования; СПн - нетто-премии; Значение ПЭс.о должно быть больше 15%.

Для оценки эффективности политики страховой компании рассчитывается показатель рентабельности страховых операций на рубль собственного капитала (ПРск). Это, по сути, модифицированная формула Дюпона, где чистая прибыль соотносится с собственным капиталом:

.

.

При анализе финансово-экономической ситуации в страховой компании используется показатель рентабельности страховых операций в расчете на рубль себестоимости. Под себестоимостью, как отмечалось, понимается отношение расходов страховщика (сумма страховых выплат, отчислений в страховые резервы и расходов на ведение дела) к объему страховой премии. Отношение чистой прибыли к себестоимости - это устаревший показатель страховой деятельности, который был применим в условиях плановой экономики. В современных условиях чаще соотносят чистую прибыль с объемом страховых взносов, получая значение рентабельности страховых операций на рубль страховых взносов (ПРс.о):

где ЧП - чистая прибыль; СП - объем страховых премий.

Полученные значения рентабельности показывают, какой доход в течение года получал страховщик с 1 руб. собственного капитала или с 1 руб. страховой премии, но в любом случае видно, что формирование рентабельности происходило под влиянием результата страховых операций.

Заключение

В настоящее время страхование принадлежит к числу наиболее динамично развивающихся финансовых институтов экономики.

Деятельность страховых компаний существенно отличается от других видов предпринимательской деятельности. Основным отличием страхового бизнеса, является стремление страховой компании принимать на себя риски различных субъектов хозяйствования.

В условиях усиливающейся конкуренции на рынке страховых услуг, возникает объективная необходимость адекватной оценки деятельности страховых компаний, анализа их инвестиционной привлекательности, и степени надежности. Объективный анализ позволит определить лидеров и аутсайдеров российского рынка страховых услуг, что является достаточно важным при всестороннем расширении спектра видов страхования, предлагаемых страховыми компаниями.

В условиях ухудшения финансово-экономического состояния страны и в частности многих хозяйствующих субъектов в период мирового кризиса, стало актуальным при выборе страховой компании анализировать ее финансовое состояние, оценивать ее надежность и платежеспособность. Результаты этих мероприятий представляют интерес не только для внутренних пользователей - для принятия управленческих решений, но и для внешних, взаимодействующих с конкретной страховой компанией.

Анализ финансово-хозяйственной деятельности страховой организации помогает выработать стратегию и тактику развития предприятия, обосновать планы и управленческие решения, осуществить контроль за выполнением этих решений, выявить резервы повышения эффективности производства, оценить результаты деятельности предприятия, его подразделений и работников.

В данной работе, была проведена оценка факторов, влияющих на изменение показателей финансово-хозяйственной деятельности страховых организаций.

В процессе работы было выявлено, что финансовый результат может быть положительным (прибыль) и отрицательным (убыток).

Финансовый результат определяется формулой:

ФР=П(У)=Д-Р.

Доходы страховой компании классифицируются на:

· доходы от страховой деятельности;

· доходы от инвестиционной деятельности;

· доходы от финансовой и иной деятельности.

Расходы страховой компании группируются по направлениям деятельности и включают в себя различные расходы.

Проведенный анализ финансового результата деятельности страховщика, показывает, что если итогом финансового результата является прибыль, то это значит, что страховая компания работает успешно, и способна выполнить принятые на себя обязательства. Если же - убыток то, следовательно, что страховая компания работает себе в убыток и следует предпринять некоторые меры для улучшения финансового результата, например:

. Пересмотреть андеррайтинговую политику компании и изменить тарифы;

. Сделать анализ страхового портфеля;

. Произвести селекцию риска;

. Ввести ограничения по страховым случаям;

. Проводить дополнительные экспертизы для выявления степени риска;

. Устанавливать лимит по страховым случаям и др.;

Так же, наиболее эффективным способом повышения финансовой устойчивости и платежеспособности страховой компании являются перестрахование и сострахование. Целью перестрахования является, прежде всего, установление однородного страхового портфеля посредством деления и выравнивания рисков. Конечно, эта цель может быть достигнута и более простым путем - отклонением нежелательных рисков. Однако последнее представляется невыгодным с точки зрения конкуренции.

Список литературы

1. Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 N 14-ФЗ (ред. от 07.02.2011)

2. Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 N 51-ФЗ (ред. от 06.04.2011)

. Закон РФ от 27.11.1992 N 4015-1 (ред. от 18.07.2011) "Об организации страхового дела в Российской Федерации"

. Конституция Российской Федерации

. Налоговый кодекс Российской Федерации статья 293 и 294

. Орланюк-Малицкая Л.А. Платежеспособность страховой организации. -М.: Издательский центр «Анкил», 2005.

. Страхование от А до Я. Книга для страхователя. - М.: Инфра-М, 2006.

. Страховое дело: Учебник / Под ред.проф. П.И. Рейтмана М.,2002.

. Фадейкина Н.В. Теория и практика финансового регулирования деятельности страховой компаний. - Новосибирск: НГАС СМВШБД, 2006.

. Федорова Т.А. Основы страховой деятельности: Учебник.- М.: Издательство БЕК, 2005.

. Чернова Г.В. Страхование: Учебное пособие. - М.: ТК Велби, Издательство проспект, 2007.

. Шахов В.В. Введение в страхование: экономический аспект. - М.: Финансы и статистика, 2002.

. Шахов В.В. Страхование: Учебник для вузов. - М.: ЮНИТИ, 2000.

14. ено н

|

|

|