|

Краткая экономическая характеристика Учреждения «РЦОП КСиК»

|

|

|

|

Объектом проведенного исследования является Учреждение «Республиканский центр олимпийской подготовки конного спорта и коневодства». Исследуемая организация относится к структуре Министерства спорта и туризма Республики Беларусь.

Учреждение «Республиканский центр по конному спорту и коневодству» создано в 1996 году на базе конного завода имени Л.М Доватора и Республиканской специализированной детско-юношеской школы Олимпийского резерва (приказ Министерства спорта и туризма Республики Беларусь от 18.03.1996 года № 263).

Республиканская детско-юношеская школа олимпийского резерва по конному спорту (далее СДЮШОР) являлась специализированным бюджетным учебно-спортивным заведением, который подчинялся Комитету по физкультуре и спорту при Совете Министров БССР.

Основные ее задачи – подготовка высококвалифицированных спортсменов-конников из числа способной молодёжи для пополнения сборных команд республики; подготовка команд республики для участия в зональных, межреспубликанских и международных соревнованиях; подготовка пятиборцев республики по верховой езде; подготовка судей по конному спорту; организация и проведение учебно-тренировочных сборов спортсменов-конников школы.

Конезавод им. Л.М. Доватора являлся хозрасчётным сельскохозяйственным предприятием, который подчинялся Республиканскому тресту племенных заводов МСХ БССР.

В то же время конезавод им. Л.М. Доватора и Республиканская СДЮШОР по конному спорту выполняли общие задачи: обеспечение подготовки команды конников БССР к выступлениям на республиканских, всесоюзных и международных соревнованиях; пропаганда конного спорта и коневодства путём организации показательных выступлений в период соревнований и в дни традиционных праздников, проведение экскурсий выводок лошадей для посещающих конный завод и конноспортивную школу групп специалистов, студентов, школьников и др.; выявление в спорте наиболее способных лошадей с целью дальнейшего использования их в племенной работе для прогресса породы и закрепления наследственных спортивных качеств лошадей, разводимых в конезаводе им. Л.М. Доватора.

|

|

|

В соответствии с распоряжением Президента Республики Беларусь от 01.12.1998г. №334рп. Совхоз «Птичь» Минского района был реорганизован путём присоединения к учреждению «Республиканский центр по конному спорту и коневодству». Присоединение убыточного хозяйства (кредиторская задолженность которого составляла около 2,0 млрд. руб.) отрицательно повлияло на финансовое состояние учреждения.

На основании приказа Министерства спорта и туризма РБ от 17 ноября 2005г. №888 учреждение «Республиканский центр по конному спорту и коневодству» переименован в Учреждение «Республиканский центр олимпийской подготовки конного спорта и коневодства». Основной целью деятельности является получение прибыли, ведение товарного сельского хозяйства, а также иной не запрещенной законодательством деятельности, направленной на извлечение прибыли для удовлетворения социальных и экономических интересов.

В соответствии с действующим уставом Центр осуществляет следующие виды хозяйственной деятельности:

1. Разведение лошадей, ветеринарная деятельность. В существующем на базе Центра конном заводе осуществляется выращивание высококлассных лошадей тракененской породы. Общее поголовье лошадей на 01,01,2009 – 425 голов взрослых лошадей. Приплод на 01,04,2009 – 32головы жеребят.

2. Выращивание и реализация зерновых, зернобобовых и других сельскохозяйственных культур. Производство продукции сельского хозяйства является одним из основных видов деятельности организации.

|

|

|

3. Деятельность спортивных объектов; туристическая деятельность. Также оказываются услуги по содержанию частных лошадей в конюшнях Учреждения (по состоянию на 01,01,09 -78 голов)

4. Производство и распределение тепловой энергии. Собственная котельная Центра снабжает тепловой энергией и горячей водой все собственные объекты, а также жилой фонд и юридические лица, находящиеся на территории или в непосредственной близости с ней.

5. Деятельность деревообрабатывающего цеха. Широко развито производство изделий и пиломатериалов из леса. Цех снабжает продукцией деревообработки спортивную часть Центра и реализует продукцию на сторону.

6. Предоставление услуг гостиницы, кафе; деятельность санаторно-курортных учреждений; На базе Центра существует гостиница «Ратомка», которая в настоящее время находится на капитальном ремонте, санаторно-оздаровительная база «Крыжовка», несколько объектов общественного питания и торговли.

7. Деятельность автомобильного грузового транспорта. Предоставляются услуги по перевозке грузов и пассажиров, услуги специализированной сельскохозяйственной и строительной техники. Весомую долю в структуре этих услуг занимают перевозки лошадей по РБ, СНГ и Европе.

8. Сдача в аренду собственного недвижимого имущества и оборудования. В соответствии с Указами Президента РБ №№ 495, 498 «О порядке сдачи в аренду зданий и сооружений, находящихся в республиканской собственности» неиспользуемые в производстве объекты основных средств (в основном объекты капитального строительства (здания, сооружения)) сдаются в аренду.

Помимо основных можно также назвать такие виды деятельности как: шиномотнаж, автомойка, производство швейных (пастельное бельё) и шорных (седла, уздечки и т.д.) изделий, автомобильная стоянка, работа тренажерного зала, зала аэробики. Показатели финансово-хозяйственной деятельности организации за 2006 г.-2008г. Приведены в таблице 1.3.1

Таблица 1.3.1 Анализ финансово-хозяйственной деятельности

| Наименование показателя | един.изм. | 2008 год | 2007 год | 2006 год |

| Выручка от реализации продукции,услуг | млн р. | 4580 | 3867 | 3015 |

| Начисленные налоги и сборы из выручки | млн р. | 643 | 572 | 398 |

| Себестоимость реализованной продукции | млн р. | 4010 | 3394 | 2801 |

| Прибыль (убыток) от реализации | млн р. | -73 | -99 | -184 |

| Сальдо операционных доходов и расходов | млн р. | 66 | 67 | 321 |

| Сальдо внереализационных доходов и расходов | млн р. | 25 | 43 | -121 |

| Прибыль (убыток) | млн р. | 11 | 9 | 4 |

Примечание. Источник: собственная разработка

|

|

|

Из таблицы 1.3.1 видно, что за последние 3 года финансовый результат работы учреждения был положительным.

Таблица 1.3.2 Производство продукции растениеводства

| Валовый сбор зерна | 2006 | 2007 | 2008 |

| В натуральном выражении, тонн | 2468 | 2543 | 3110 |

| В денежном выражении, тыс.руб. | 441772 | 455197 | 556690 |

Примечание. Источник: собственная разработка

Таблица 1.3.3 Производство продукции (работ, услуг)

| № п/п | Наименование производства | 2006г, млн.руб. | 2007г., млн.руб. | 2008г., млн.руб. | |||||

| 1 | Гостиница «Ратомка» | 339 | 411,913 | 121,228 | |||||

| 2 | Общепит | 316 | 478,006 | 435,346 | |||||

| 3 | СОБ «Крыжовка» | 47 | 22 | 16,812 | |||||

| 4 | Прокат лошадей | 52 | 54,856 | 100,152 | |||||

| 5 | Цех деревообработки | 207 | 359,213 | 404,237 | |||||

| 6 | Автотранспорт | 39 | 228,012 | 294,470 | |||||

| 7 | Продажа лошадей | 310 | 235,704 | 221,908 | |||||

| 8 | Содержание лошадей | 144 | 231,745 | 303,764 | |||||

| 9 | Ветеринарные услуги | - | - | 5,776 | |||||

Примечание. Источник: собственная разработка

Из таблицы видно, что динамика производства положительная по всем направлениям деятельности. Снижение по гостинице и СОБ обусловлено частичным приостановлением их деятельности, связанное с капитальным ремонтом.

Общая стоимость основных фондов по состоянию на 01,01,09 - 27 147 млн.руб.

Из них:

Здания, сооружения - 24 098 млн.руб.

Передаточные устройства – 16 млн.руб.

Машины и оборудование – 1 642 млн.руб.

Транспортные средства – 606 млн.руб.

Инструмент, инвентарь и принадлежности - 141 млн.руб.

Рабочий скот и животные основного стада – 35 млн.руб.

Прочие – 609 млн.руб.

Остаточная стоимость основных фондов на 01,01,09 – 15 495 млн.руб.

Степень износа – 42,9% (усредненный показатель).

Рассчитаем основные показатели обеспеченности и использования основных средств.

|

|

|

1) Фондовооруженность. Характеризует обеспеченность основными фондами на одного работника.

, (1.3.1)

, (1.3.1)

Где ОПФ – среднегодовая стоимость основных фондов, ЧР – среднегодовая численность работников

Важное значение имеет анализ движения и технического состояния основных производственных фондов. Для этого рассчитает и изучим динамику следующих показателей:

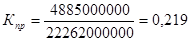

1) Коэффициент обновления – характеризует долю поступивших основных средств в общей их стоимости на конец года.

(1.3.2)

(1.3.2)

2) Срок обновления

(1.3.3)

(1.3.3)

2) Коэффициент выбытия

(1.3.4)

(1.3.4)

3) Коэффициент прироста

(1.3.5)

(1.3.5)

4) Коэффициент износа

(1.3.6)

(1.3.6)

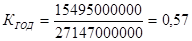

5) Коэффициент годности

(1.3.7)

(1.3.7)

Для характеристики возрастного состава и морального износа фонды группируются по продолжительности эксплуатации (до 5,5-10, 10-20 и более 20 лет) и по каждому виду основных средств рассчитывается средний срок службы.[17,с.136]

Изучается также выполнение плана по внедрению новой техники, вводу в действие новых объектов, ремонту основных средств.

Определив обеспеченность предприятия основными фондами и их техническое состояние, необходимо проанализировать эффективность и интенсивность их использования.

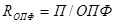

Основным показателем эффективности использования основных производственных фондов является фондорентабельность (Rопф). Она определяется отношением прибыли от реализации продукции (П) к среднегодовой стоимости ОПФ.

(1.3.8)

(1.3.8)

Так как показатель прибыли от реализации отрицательный, то и фондорентабельность будет отрицательной.

Для характеристики интенсивности использования основных средств производства применяют показатели фондоотдачи, которые можно рассчитать путем отношения стоимости произведенной продукции (ВП) или выручки от её реализации (В) к среднегодовой сумме основных производственных фондов (ОПФ) [23,с. 256]

(1.3.9)

(1.3.9)

Все эти показатели дополняют друг друга и позволяют более полно оценить уровень отдачи основных средств.

Важным измерителем эффективности использования основных средств является фондоемкость (ФЕ), показывающая, сколько используется или сколько должно использоваться основных фондов для производства единицы продукции.

(1.3.10)

(1.3.10)

(1.3.11)

(1.3.11)

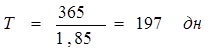

Время (длительность) оборота принято называть оборачиваемостью в днях. Этот показатель определяют по формуле:

(1.3.11)

(1.3.11)

где Д – число дней в данном периоде (360, 90, 30 ); Коб – коэффициент оборачиваемости.

После подстановки в формулу соответствующих величин можно получить для показателя оборачиваемости развернутое выражение:

|

|

|

(1.3.12)

(1.3.12)

На каждой стадии кругооборота оборотных средств можно определять частную оборачиваемость каждого элемента оборотных средств:

(1.3.13)

(1.3.13)

Частные показатели оборачиваемости можно рассчитать по особому обороту. Особым оборотом для материальных запасов является их расход на производство, для незавершенного производства – поступление товаров на склад, для готовой продукции – отгрузка, для отгруженной продукции – ее реализация.

Средние за период суммы оборотных средств, используемые при расчете показателей оборачиваемости, определяются с использованием формулы средней хронологической. Среднегодовую сумму (среднегодовые остатки оборотных средств) находят как среднеарифметическую четырех квартальных сумм:

(1.3.14)

(1.3.14)

Среднеквартальную сумму рассчитывают как среднюю трех среднемесячных:

(1.3.15)

(1.3.15)

Выражение, по которому вычисляют среднемесячную сумму, имеет вид

(1.3.16)

(1.3.16)

Сумма оборотных средств, находящаяся в распоряжении предприятия должна быть достаточно большой, чтобы процесс кругооборота не прерывался. В то же время, наличие излишков оборотных средств негативно сказывается на результатах его деятельности.

|

|

|