|

Финансирование в здравоохранении. Медицинское страхование.

|

|

|

|

В настоящее время в системе здравоохранения Российской Федерации действуют две экономические формы оказания гражданам медицинской помощи.

Первая – бесплатная, за счет средств бюджетов всех уровней, обязательного медицинского страхования и других поступлений.

Вторая – платная, за счет средств граждан, предприятий и других источников.

Основные источники финансирования здравоохранения в РФ:

- средства бюджетов всех уровней;

- средства ОМС;

- средства государственных внебюджетных фондов и целевых бюджетных фондов;

- средства ДМС;

- доходы организаций от предпринимательской деятельности;

- добровольные взносы и пожертвования;

- и другие не запрещенные законом поступления.

Определенную роль в финансировании здравоохранения играет Фонд социального страхования РФ – специализированное финансово-кредитное учреждение при Правительстве РФ.

Основными задачами Фонда социального страхования являются обеспечение гарантированных государством пособий по временной нетрудоспособности, беременности и родам, по уходу за ребенком, санаторно-курортному лечению, реализации государственных программ охраны здоровья работающих, национального проекта «Здоровье» и др.

В настоящее время за счет средств социального страхования оплачивается санаторно-курортное лечение участников ликвидации последствий аварии на Чернобыльской АЭС, медицинская реабилитация пострадавших в результате несчастных случаев на производстве, санаторно-курортное лечение детей, долечивание больных, перенесших острый инфаркт миокарда, острое нарушение мозгового кровообращения, операции по поводу аортокоронарного шунтирования и других заболеваний, в специализированных санаториях (отделениях). С 2006 года из средств Фонда социального страхования финансируются родовые сертификаты, являющиеся

|

|

|

источником дополнительного финансирования акушерской службы, а также углубленные медицинские осмотры работников промышленных предприятий, связанных с вредными условиями труда.

Наряду с ассигнованиями, выделяемыми из бюджетов всех уровней и государственных внебюджетных фондов, бюджетные учреждения здравоохранения имеют дополнительные источники доходов (внебюджетные средства), которые они получают от разных предприятий, организаций, учреждений, граждан за выполнение различных видов медицинских услуг. Привлечение этих источников, как правило, является инициативным делом руководителя организации здравоохранения.

Выделяют четыре вида внебюджетных средств:

1. Средства от оказания платных услуг - основной источник внебюджетных средств бюджетных организаций, включает доходы, получаемые от производства и реализации медицинских товаров и платных медицинских услуг. По этим средствам составляется смета доходов и расходов, которая подписывается руководителем и главным бухгалтером бюджетной организации здравоохранения.

2. Депозитные - денежные средства, поступающие во временное хранение бюджетным учреждениям с обязательством возврата по требованию владельца. К ним относятся залоги (при проведении аукционов), денежные

средства больных, находящихся на стационарном лечении в больничных учреждениях, заработная плата работников, находящихся в командировке и т.д.

3. Безвозмездные поступления от физических и юридических лиц, от международных организаций и правительств иностранных государств, в том числе добровольные пожертвования – к ним относятся денежные средства, получаемые бюджетными учреждениями от предприятий, учреждений и организаций. Например, суммы благотворительной помощи, добровольные пожертвования, стоимость имущества, безвозмездно переданного учреждениям здравоохранения и др.

|

|

|

4. Средства от иной приносящей доход деятельности - денежные средства, не входящие в предыдущие группы (плата за больничное общежитие, пансионат, оплата за сервисные услуги, не относящиеся к платным медицинским услугам и др.).

| Определяемые (планируемые) на нормативной основе годовые затраты медицинских учреждений на очередной (будущий) год рассчитываются путем составления смет (калькуляций) расходовсо сведением их воедино по 3-уровневой схеме: вначале составляются сметы затрат на уровне медицинских учреждений (поликлиник, стационаров, исследовательских, управленческих и других организаций), затем - сводные проектные сметы расходов на здравоохранение в масштабе территории, образующие часть проекта территориального (местного) бюджета. Далее рассчитываются расходы на уровне субъекта Федерации (республики, области, края, округа), сводимые в общую потребность в масштабе страны. Важным для оценки предусматриваемых объемов расходов на здравоохранение является переход к планированию расходов, исходя из реальных возможностей бюджета. |

В основу построения индивидуальных смет расходов медицинского учреждения закладываются статистические и нормативные показатели, характеризующие объем деятельности подразделений учреждения, в виде оперативно-сетевых показателей среднегодового количества больничных коек, койко-дней, числа должностей медицинского и административно-хозяйственного персонала, количества поликлинических посещений и выездов врачей на дом, а также других аналогичных показателей.

При определении подобным образом запроса на бюджетные ассигнования в наступающем году обычно разделяют планируемые расходы на амбулаторно-клиническую и стационарную помощь. В качестве базовых показателей планирования амбулаторно-поликлинической помощи принимают средние, приходящиеся на одного жителя в год, число врачебных посещений в поликлинике, количество консультаций и помощи на дому. Базовым показателем сметы расходов на оказание стационарной помощи служит количество койко-мест, определяемое с учетом занятости больничных коек в течение года.

|

|

|

Исходя из базовых показателей определяются величина фонда заработной платы медицинских работников и административно-хозяйственного персонала с учетом начислений на заработную плату (социальных налогов, отчисляемых во внебюджетные фонды), составляющая основную часть расходов медицинских учреждений.

Оплата труда — главный источник формирования денежных доходов работника. Две главные составляющие, которые определяют размер заработной платы работников здравоохранения: первая — форма оплаты труда, вторая — общая сумма денежных средств, которыми располагает организация здравоохранения для оплаты труда своих работников. Каждая организация здравоохранения ежегодно, ежеквартально, ежемесячно формирует фонд оплаты труда исходя из имеющихся в наличии и планируемых денежных поступлений с учетом налоговых отчислений.

Финансовые средства организаций здравоохранения распределяются на две составляющие: первая — фонд оплаты труда с начислениями во внебюджетные государственные фонды, вторая — средства, направляемые на содержание и развитие организаций здравоохранения. В последующем эти средства подлежат распределению между подразделениями организации здравоохранения, а в рамках подразделений — между сотрудниками с учетом квалификационных групп и достигнутых показателей объема и качества выполненной работы.

Фонд оплаты труда — суммарные денежные средства организации здравоохранения, израсходованные в течение определенного периода времени на заработную плату, премиальные выплаты, доплаты работникам, а также компенсирующие выплаты.

На первом этапе планирования фонда оплаты труда определяется число должностей медицинского персонала. Причем здесь возможно дна подхода: первый — в соответствии со штатными нормативами, которые в настоящее время носят рекомендательный характер, второй — исходя из объема работы организации здравоохранения и ее подразделений.

Штаты административно-хозяйственного и прочего персонала устанавливаются в соответствии с типовыми штатами, утвержденными для данного типа организаций с учетом особенностей и объема работы. На основании штатного расписания составляются тарификационные списки должностей работников, которые служат основными документами для определения должностных окладов работников здравоохранения.

Должностные оклады и другие виды оплаты медицинских работников определяются исходя из занимаемой должности, стажа непрерывной работы, образования, квалификации и других условий, предусмотренных в соответствии с приказом, определяющем порядок оплаты соответствующих должностей.

|

|

|

Основные формы оплаты труда медицинских работников:

• повременная;

• сдельная;

• контрактная.

При повременных формах оплата производится за определенное количество отработанного времени независимо от объема выполненной работы.

Сдельная форма оплаты труда основывается на установлении заработной платы в зависимости от объема выполненной работы за определенный период времени (чаще — за месяц). Достоинство сдельной формы оплаты труда состоит в том, что величина заработной платы непосредственно связана с количеством затраченного труда, который измеряется объемом выполненной работы.

Контрактная форма оплаты труда позволяет достаточно объективно учесть объем и качество выполненной работы. В настоящее время данная форма считается наиболее прогрессивной.

С 1 декабря 2008 г. осуществлен переход на новую систему оплаты труда работников бюджетной сферы, в том числе здравоохранения. Введение данной системы позволит отказаться от ранее существовавшего директивного подхода к формированию заработной платы работников здравоохранения (на основе Единой тарифной сетки) и учитывать специфику медицинского труда.

Новая система оплаты труда предусматривает следующие составляющие, которые будут учитываться при исчислении заработной платы конкретного медицинского работника:

• базовый оклад

• компенсационные выплаты;

• стимулирующие выплаты.

Базовый должностной оклад (базовая ставка заработной платы) — минимальный должностной оклад работника государственного или муниципального учреждения, входящего в соответствующую профессиональную квалификационную группу, без учета компенсационных, стимулирующих и социальных выплат.

Профессиональная квалификационная группа устанавливается в соответствии с методическими рекомендациями органа управления здравоохранением.

Компенсационные выплаты — доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных (например, за работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению).

|

|

|

Стимулирующие выплаты — доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты (например, выплаты за интенсивность и высокие результаты работы, за качество выполняемых работ, за стаж непрерывной работы, выслугу лет, премиальные выплаты по итогам работы).

Механизм реализации этой системы оплаты труда состоит в заключении трудовых договоров с каждым работником организации здравоохранения.

Медицинское страхование представляет собой систему общественного здравоохранения, экономическую основу которой составляет финансирование из специальных страховых фондов. Величину страхового фонда и его необходимый резерв рассчитывают на основе вероятности наступления так называемого рискового случая заболевания. Величина разового страхового взноса зависит от состояния здоровья человека, принимаемого на страхование, его возраста, определяющих вероятность наступления заболевания в тот или иной период жизни пациента. При этом также учитывают динамику и степень влияния неблагоприятных факторов окружающей среды (производственные и бытовые условия, экологическая обстановка и т.д.).

Медицинское страхование проводится в двух формах: обязательной и добровольной. В их основу положены разные организационно-правовые и экономические принципы. Они различаются по числу сторон, участвующих в страховании целям и условиям функционирования.

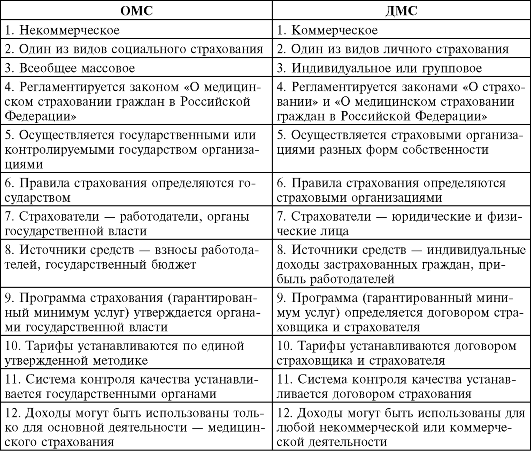

Обязательное медицинское страхование регулируется Законом РФ «О медицинском страховании граждан в Российской Федерации», является частью государственной социальной политики и системы социального страхования. Оно реализовано на базе самостоятельной финансовой системы - государственного социального страхования и фонда обязательного медицинского страхования, который пополняется из средств предприятий и организаций за счет обязательных отчислений, начисляемых на заработную плату работников.

Участниками ОМС являются:

- страхователи (для неработающего населения – государство в лице местных органов исполнительной власти, для работающих граждан – предприятия, учреждения и организации, независимо от форм собственности и хозяйственно-правового статуса);

- застрахованные – все граждане РФ, а также граждане иностранных государств, постоянно проживающие на территории России;

- Федеральный и территориальные фонды ОМС (специализированные некоммерческие финансово-кредитные учреждения, реализующие государственную политику в области ОМС);

- страховые медицинские организации, имеющие лицензию на право деятельности по ОМС;

- медицинские учреждения, имеющие лицензию на право оказания медицинской помощи, включенной в программу ОМС.

Организационно-экономический и правовой механизм ДМС основан на принципах:

- всеобщий и обязательный характер (все граждане РФ, независимо от пола, возраста, состояния здоровья, места жительства, уровня личного дохода, имеют право на бесплатное получение медицинских услуг, включенных в государственную программу ОМС);

- государственный характер гарантий бесплатной медицинской помощи (средства ОМС находятся в государственной собственности РФ);

- общественная солидарность и социальная справедливость (страховые взносы и платежи на ОМС перечисляются за всех граждан, но востребование финансовых ресурсов осуществляется лишь при обращении за медицинской помощью).

Страхователями могут быть при ОМС:

- предприятия, учреждения, организации, лица, занимающиеся индивидуальной трудовой деятельностью, лица свободных профессий.

Источники средств при ОМС:

- обязательные начисления на заработную плату для работающего населения;

- бюджеты соответствующего уровня – для неработающего населения.

По обязательному медицинскому страхованию страховые взносы устанавливаются как ставки платежей в размерах, покрывающих затраты на выполнение программ медицинского страхования и обеспечивающих рентабельную деятельность страховой медицинской организации. Страховые взносы по обязательному медицинскому страхованию неработающего населения вносят соответствующие органы управления.

Страховым случаем является обращение застрахованного лица в медицинское учреждение при остром заболевании, обострении хронического заболевания, травме, отравлении и других несчастных случаях за получением консультативной, профилактической и иной помощи, требующей оказания медицинских услуг в пределах перечня, предусмотренного договором страхования в течение срока действия договора. Не считается страховым случаем обращение застрахованного в медицинское учреждение по поводу: травматического повреждения в состоянии алкогольного, наркотического или токсического опьянения; травматического повреждения или иного расстройства здоровья, наступившего в результате совершения умышленного преступления; покушения на самоубийство, за исключением тех случаев, когда застрахованный был доведен до такого состояния противоправными действиями третьих лиц; умышленного причинения себе телесных повреждений. Кроме того, заболевания, которые не могут носить случайный характер, в перечень страхуемых рисков не включаются. Страховщик не оплачивает лечение, если получены медицинские услуги, не предусмотренные договором страхования и оказанные в медицинских учреждениях, не предусмотренных договором страхования.

Гражданам России при обращении в лечебные медицинские учреждения гарантируется получение медицинской помощи в соответствии с перечнем и объемом, установленными территориальными программами обязательного медицинского страхования.

Реализацию государственной политики в области обязательного медицинского страхования осуществляют Федеральный и территориальные фонды обязательного медицинского страхования - специализированные некоммерческие финансово-кредитные учреждения. Страхователи должны заключать договоры обязательного медицинского страхования, в соответствии с которыми застрахованные граждане имеют право на получение медицинских услуг, перечень и объем которых устанавливаются территориальными программами обязательного медицинского страхования, в медицинских учреждениях, включенных в систему обязательного медицинского страхования. Такие программы утверждаются органами государственного управления субъектов Российской Федерации и предоставляют застрахованному гражданину право на получение не всех, но достаточно большого перечня медицинских услуг. Список бесплатных услуг пополняется за счет целевых программ здравоохранения, которые утверждаются органами государственного управления территорий и финансируются полностью за счет бюджетных средств (например, медицинские услуги, связанные с родовспоможением и оказанием медицинской помощи детям, и др.). Остальные медицинские услуги предоставляются медицинскими учреждениями гражданам на платной основе, а для лиц, участвующих в добровольном медицинском страховании, за счет средств страховщиков.

Застрахованные граждане обязаны иметь именной полис обязательного медицинского страхования, который вручается им страховой медицинской организацией или работодателем-страхователем по ее поручению. В полисе указаны страховая медицинская организация и медицинские учреждения, в которых застрахованное лицо имеет право на получение медицинской помощи. Полис предъявляется застрахованными гражданами при обращении за полученном медицинской помощи в лечебное учреждение за исключенном скорой (срочной) медицинской помощи, оказание которой входит в обязанности медицинских учреждении и включено в целевые программы здравоохранения.

Медицинские учреждения - поликлиники или больницы - получают право на предоставление медицинских услуг по программам обязательного медицинского страхования после прохождения аккредитации в соответствующих органах управления здравоохранением. Оказываемая гражданам медицинская помощь должна соответствовать утвержденным медико-экономическим стандартам и подлежит оплате страховыми медицинскими организациями в соответствии с установленными тарифами на медицинские услуги.

Добровольное медицинское страхование осуществляется в соответствии с требованиями Законов РФ «О страховании» и «О медицинском страховании граждан в Российской Федерации» и предусматривает заключение договора между страхователем и страховой компанией. Взаимные обязательства сторон регулируются договором и действующим законодательством.

Организационно-экономический и правовой механизм ДМС основан на принципах:

- дополнительный характер – программа ДМС реализуется в дополнение к программе ОМС и включает в себя медицинские услуги, за которые государство не может гарантировать своим гражданам оплату из средств ОМС;

- негосударственный (частный, смешанный) характер – услуги по добровольному медицинскому страхованию осуществляются за счет личных средств граждан и прибыли предприятия; государство не участвует в финансировании ДМС и не создает специализированных структур для его проведения, за исключением государственных страховых медицинских организаций, участвующих в ДМС;

- коммерческий рисковый характер – страховые медицинские организации проводят операции ДМС в целях извлечения прибыли; финансовая устойчивость и выполнение обязательств перед страхователями и застрахованными обеспечивается за счет образования собственных страховых фондов и резервов, а также перестрахования.

Добровольное медицинское страхование введено с 1 октября 1992 года.

К добровольному медицинскому страхованию относятся финансовые операции по возмещению затрат на оказание медицинской помощи сверх пределов, установленных государством, за счет добровольных платежей из личных средств граждан и прибыли предприятия.

Страхователями могут быть при ДМС:

- отдельные дееспособные граждане;

- предприятия, представляющие интересы граждан.

Участниками ДМС являются:

- страхователи (предприятия, учреждения, организации и граждане, осуществляющие страхование за счет собственных средств (прибыли или дохода);

- застрахованные (физические лица, в пользу которых заключен договор страхования, либо граждане, непосредственно заключившие договор страхования);

- страховщик (страховая организация, имеющая лицензию на проведение операций ДМС);

- медицинские учреждения, имеющие лицензию на оказание медицинских услуг, включенных в программы ДМС.

Источники средств при ДМС:

- средства предприятий, учреждений, организаций, заключивших договоры по ДМС;

- личные средства граждан, заключивших договоры по ДМС.

Каждый застрахованный гражданин получает полис. Страховая медицинская организация контролирует объем, сроки и качество предоставляемой медицинской помощи в соответствии с условием договора. Взаимоотношения между страхователем и страховой медицинской организацией реализуются через страховые взносы. Условия добровольного медицинского страхования подробно оговариваются в заключаемом договоре. При этом размеры добровольных страховых взносов устанавливаются по соглашению сторон.

Страховой риск – тот возможный (предполагаемый) ущерб, по поводу которого проводится страховая операция.

Страховой случай – событие, предусмотренное договором страхования или законом, с наступлением которого возникает обязанность страховщика произвести страховую выплату страхователю, застрахованному лицу, выгодоприобретателю или иным третьим лицам.

Страховое обеспечение – система страхового возмещения вреда (причиненного в результате наступления страхового случая) жизни и здоровью застрахованного в виде денежных сумм, выплачиваемых либо компенсируемых страховщиком застрахованному (или лицам, имеющим на это право) в соответствии с действующим законодательством РФ.

Таблица. Сравнительная характеристика ОМС и ДМС.

Базовая программа обязательного медицинского страхования - составная часть программы государственных гарантий бесплатного оказания гражданам медицинской помощи, утверждаемой Правительством Российской Федерации. Она определяет виды медицинской помощи (включая перечень видов высокотехнологичной медицинской помощи, который содержит в том числе методы лечения), перечень страховых случаев, структуру тарифа на оплату медицинской помощи, способы оплаты медицинской помощи, оказываемой застрахованным лицам по обязательному медицинскому страхованию в Российской Федерации за счет средств обязательного медицинского страхования, а также критерии доступности и качества медицинской помощи. В базовой программе обязательного медицинского страхования устанавливаются требования к условиям оказания медицинской помощи, нормативы объемов предоставления медицинской помощи в расчете на одно застрахованное лицо, нормативы финансовых затрат на единицу объема предоставления медицинской помощи, нормативы финансового обеспечения базовой программы обязательного медицинского страхования в расчете на одно застрахованное лицо, а также расчет коэффициента удорожания базовой программы обязательного медицинского страхования. Страховое обеспечение в соответствии с базовой программой обязательного медицинского страхования устанавливается исходя из стандартов медицинской помощи и порядков оказания медицинской помощи, установленных уполномоченным федеральным органом исполнительной власти.

Территориальная программа обязательного медицинского страхования - составная часть территориальной программы государственных гарантий бесплатного оказания гражданам медицинской помощи, утверждаемой в порядке, установленном законодательством субъекта Российской Федерации. Территориальная программа обязательного медицинского страхования формируется в соответствии с требованиями, установленными базовой программой обязательного медицинского страхования. Она включает в себя виды и условия оказания медицинской помощи (включая перечень видов высокотехнологичной медицинской помощи, который содержит в том числе методы лечения), перечень страховых случаев, установленные базовой программой обязательного медицинского страхования, и определяет с учетом структуры заболеваемости в субъекте Российской Федерации значения нормативов объемов предоставления медицинской помощи в расчете на одно застрахованное лицо, нормативов финансовых затрат на единицу объема предоставления медицинской помощи в расчете на одно застрахованное лицо и норматива финансового обеспечения территориальной программы обязательного медицинского страхования в расчете на одно застрахованное лицо. Норматив финансового обеспечения территориальной программы обязательного медицинского страхования может превышать установленный базовой программой обязательного медицинского страхования норматив финансового обеспечения базовой программы обязательного медицинского страхования в случае установления дополнительного объема страхового обеспечения по страховым случаям, установленным базовой программой обязательного медицинского страхования, а также в случае установления перечня страховых случаев, видов и условий оказания медицинской помощи в дополнение к установленным базовой программой обязательного медицинского страхования.

Базисом системы ОМС является порядок движения финансовых средств от страхователя в медицинские учреждения на возмещение затрат последних за оказанную медицинскую помощь при наступлении страхового события.

Законодательной базой предусмотрены варианты движения финансовых средств:

1. движение финансового потока от территориального фонда ОМС через страховые медицинские организации в медицинские учреждения;

2. финансирование медицинских учреждений осуществляется через страховые медицинские организации и непосредственно территориальным фондом. Всеобщность страхования обеспечивается филиалами территориальных фондов;

3. финансирование медицинских учреждений осуществляется только территориальным фондом. Функции страховщика выполняют филиалы территориальных фондов ОМС.

Существование различных схем финансовых потоков обусловлено рядом факторов, в том числе:

· различной степенью готовности территорий к внедрению системы обязательного медицинского страхования;

· финансовыми возможностями регионов;

· национально-территориальными особенностями регионов;

· политическими аспектами регионов.

Таким образом, движение финансовых потоков предопределяется функционально-организационной структурой системы. Изменение организационной подсистемы ОМС (территориального фонда в дальнейшем) предопределяет движение финансовых средств по двум вариантам: страховые взносы могут перечисляться страхователем на:

· счет исполнительной дирекции территориального фонда ОМС;

· счета филиалов фонда ОМС.

Сложившийся на различных территориях многообразный порядок финансового взаимодействия в системе ОМС определяет основу модели системы ОМС. Денежные средства от территориальных фондов на финансирование территориальной программы ОМС могут перечисляться на счет головной страховой медицинской организации или на счета филиалов.

Первостепенная роль в формировании модели системы ОМС принадлежит месту, занимаемому территориальным фондом в системе ОМС. Иногда фонд теряет свою самостоятельность, уступая бразды правления страховой медицинской организации или органу управления здравоохранением.

В таких условиях формирование модели системы ОМС происходит по типу:

1. фонд

2. орган управления здравоохранением

3. страховая медицинская организация

Осуществляется это через прямую сильную вертикальную связь, идущую от органов власти (администрации) территории правления территориального фонда, т.е. органов уполномоченных управлять территориальным фондом.

Тема 24

|

|

|