|

Цели, задачи и инструменты системы сервейинга

|

|

|

|

На систему постоянно воздействуют разнонаправленные силы: с одной стороны, имеет место стремление системы к самосохранению, проявляющееся в том, что любая экономическая система (например, предприятие) предпочитает не изменять налаженный ритм производства, сохранять как можно дольше сложившийся ассортимент товарной продукции и т.п., поскольку при прочих равных условиях это способствует снижению издержек и максимизации прибыли и, кроме того, делает функционирование предприятия гораздо более предсказуемым, стабильным.

Однако, одновременно на предприятие воздействуют «возмущающиеся» факторы, объективно побуждают предприятие к изменениям (изменение конъюнктуры рынка, появление новых технологий и т.д.). Первые из указанных факторов являются внутренними, они направлены на сохранение системы в существующем виде. При этом более высокой способностью к самосохранению обладает та система, связи между элементами которой являются более прочными и тесными (например, система массового строительства). Вторые, факторы воздействующие на систему являются внешними. Они вызывают изменения, преодоление которых возможно за счет совершенствования структуры, гибкости, замены элементов и изменения связей между ними. Соотношение между свойствами сохраняемости и изменчивости в каждой системе должно быть таким, чтобы обеспечивалось наиболее эффективное и устойчивое ее функционирование с сохранением необходимой экономической надежности.

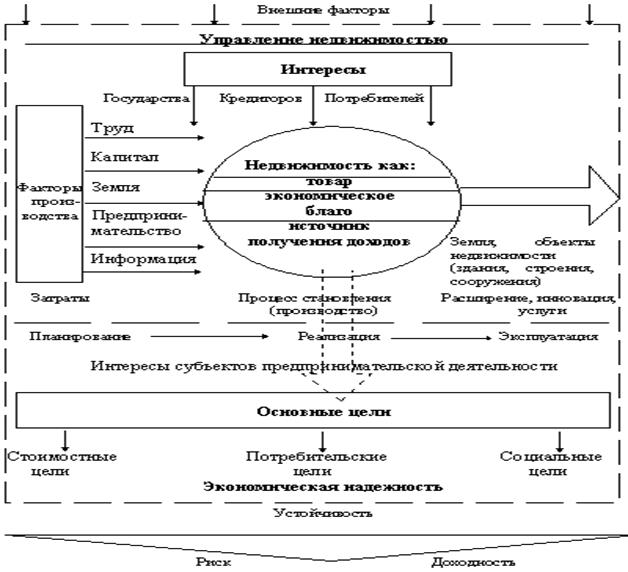

На рис. представлена концептуальная модель экономики и управления недвижимостью, где недвижимость выступает как товар, экономическое благо и источник получения дохода. Управление определяется как процесс волеобразования и реализации воли, то есть это не что иное, как процесс решения проблем по достижению поставленных целей.

|

|

|

Рисунок - Экономика и управление недвижимостью во взаимосвязи с функциональной структурой сервейинга.

Важнейшими целями экономики недвижимости являются:

- стоимостные (денежные) цели - ожидаемые в будущем финансовые результаты (прибыль, ценность капитала, доходность, поток денежных поступлений, наличие оборотных средств и др.);

- потребительские цели - достижение определенных материальных целей посредством реализации производственных задач (жилищное строительство, реконструкция зданий и сооружений, коммерческая недвижимость, недвижимость для временного проживания, сооружения смешанного назначения и др.);

- социальные цели - социальная обязанность субъекта предпринимательской деятельности перед обществом (разработка проекта и его реализация в соответствии с социальной и исторической установкой общества, задачи по защите окружающей среды, ландшафтно-композиционные особенности территории, использование материалов и конструкций с учетом запросов местных заказчиков и др.

Стоимостные и социальные цели реализуются только через потребительские цели и прочие цели - действия. Управление недвижимостью является постоянным и коммуникационным процессом и в широком смысле может быть представлено, как процесс планирования (рис.) со следующими последовательными этапами: анализ и постановка проблемы; поиск альтернатив решений; оценка и принятие решений (экспертиза решений).

В узком смысле управление может быть представлено, как процесс реализации проекта, включающий этапы: проведение в жизнь выбранной альтернативы; становление и контроль; процесс эксплуатации с этапами функционирования и развития объекта недвижимости.

Рисунок - Концептуальная модель экономики и управления недвижимостью

|

|

|

Планирование в теории Сервейинга занимает центральное место и представляет собой регулярно повторяющийся процесс принятия решений, в котором имеют место различные виды управленческой деятельности.

Реализация есть часть процесса планирования, состоящего из этапов разработки детального плана реализации, самой реализации и контроля, включающего комплекс мероприятий по анализу вероятных отклонений от запланированных показателей. Под управлением как деятельностью понимается процесс решения проблем в ходе достижения целей, выражающийся в получении, переработке и передаче информации.

Задача принятия решения по развитию и становлению сервейинга

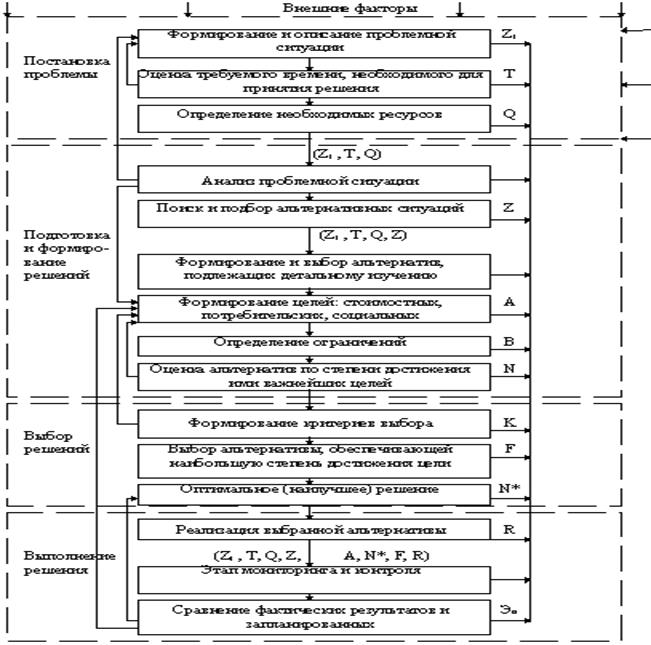

Функция принятия решений есть постоянно выполняемая задача в процессе управления системой Сервейинга. Задача принятия решения в условиях риска, применительно к системе Сервейинга представлена на рис. и состоит из последовательности этапов, процедур и направлена на устранение проблемной ситуации.

В процессе принятия решений формируются альтернативные (взаимоисключающие) варианты решений и оценивается их предпочтительность. Оценка альтернатив по степени достижения ими важнейших целей предусматривает:

- оценку прогнозируемого воздействия альтернатив на достижение количественных и качественных целей в условиях как однозначных, так и многозначных ожиданий будущей ситуации с учетом внешних условий;

- моделирование последствий реализации альтернатив, основанной на объективном анализе и субъективном понимании ценности, эффективности решений (возможное изменение самих целей, мероприятий и ограничений).

Конечным результатом задачи принятия решения является выбор альтернативы, требующей реализации и определения его эффективности через интегральную оценку качества решений.

Решение называется допустимым, если оно удовлетворяет ограничениям: ресурсным, правовым, финансовым, институциональным и др.

Решение называется рациональным (оптимальным), если оно обеспечивает субъекту предпринимательской деятельности требуемый экстремум (максимум или минимум). Работать реальная система может в области допустимых значений (зона допуска).

Обобщенной характеристикой принятия решения является его эффективность (например, интегральный показатель экономической надежности). Эта характеристика включает результат решения, определяющий степень достижения целей, отнесенный к затратам на их достижение. Решения тем эффективнее, чем больше степень достижения целей и меньше затраты на их реализацию.

|

|

|

Рисунок - Управление как процесс решения проблемы

Для субъекта предпринимательской деятельности в системе Сервейинга задача принятия решений записывается в виде:

Zj, T, Q | Z, A, B, N, K, F, N*, R, Эн

где слева от вертикальной черты расположены обозначения, описывающие известные элементы задачи, а справа - неизвестные:

Zj - формирование и описание проблемы;

Т - время для принятия решения;

Q - определение необходимых ресурсов для принятия решения Z = (Z1...,Zn) - поиск и подбор альтернативных ситуаций, доопределяющих общую проблемную ситуацию;

А = А1 + А2 + А3 - первый уровень иерархии целей (А1 - стоимостные, А2 - потребительские, А3 - социальные цели);

В = (В1,..., Вn) - множество ограничений; N = (N1,..., Nn) - второй уровень иерархии. Оценка альтернативных вариантов решения по степени достижения ими важнейших целей (ценность капитала, новое строительство, возможность расширения производства путем реконструкции и нового строительства, изменения занятости и имиджа предприятия и т.д.);

F - функция предпочтения субъекта предпринимательской деятельности;

К - критерий выбора наилучшего решения;

N* - оптимальное (наилучшее) решение;

R - проведение (реализация) в жизнь вариантной альтернативы;

Эн - определение результатов реализации (эффекта).

5.3.2. Содержание задачи и процесс принятия решения

Рассмотрим более подробно элементы процесса принятия решений.

Принимаемые решения в условиях определенности, исходят из существования в будущем конкретной ситуации с учетом факторов внешней среды. Причем, эффект той или иной альтернативы решения может определяться через однозначный уровень достижения одной главной цели. Оптимальным решением в этом случае будет альтернатива, которая приводит к максимизации уровня достижения экстремально заданной цели при соблюдении установленных ограничений.

|

|

|

Если принимаемые решения исходят не из одной определенной ситуации во внешней среде, а из нескольких возможных ситуаций, то говорят о принятии решения или планировании в условиях риска и некоторой неопределенности внешней среды. Сумма оценок вероятности наступления ситуаций должна быть постоянно равна 1. В этом случае предлагается отбирать альтернативы по правилам нахождения оптимального решения, используя известные правила, например, критерий пессимизма или правило наименьшего риска (по Сэведжу), критерий максимума среднего выигрыша или критерий пессимизма-оптимизма Гурвица и др.

Вероятность события означает возможность получения определенного результат. Вероятность представляет собой трудную для формулировки концепцию, так как она может зависеть, как от самой природы неопределенных событий, так и от получения предполагаемых доходов.

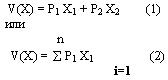

Ожидаемое значение, связанное с неопределенной ситуацией, является средневзвешенным всех возможных результатов, где вероятность каждого результата используется в качестве частоты или веса соответствующего значения. В более общем виде, если два возможных результата имеют значения Х1 и Х2, а вероятности каждого результата Р1 и Р2, ожидаемое значение будет

где Рi - вероятность того, что этот i-й результат будет иметь место;

Хi - результат i-ого варианта;

n - номер вероятного результата.

Из формулы 2 видно, что величина риска определяется как произведение величины события на меру возможности его наступления. При анализе и оценке риска, прежде всего исключают все нерациональные варианты Vn, так как в отдельных случаях может быть получен результат в виде единственного оптимального решения. В общем случае необходимо из оставшихся рациональных вариантов выбрать наилучший V(x).

На практике, рассматривая стратегические проблемы, решения всегда принимают в условиях неопределенности и риска при соблюдении соответствующих ограничений.

Задачи принятия решений в условиях неопределенности непосредственно связаны с управленческими решениями. Для этих задач характерна большая трудность в получении достоверной информации, многообразие и сложность определения рисков на макро- и мезоуровнях. Принятие управленческих решений в системе Сервейинга соответствует условиям неопределенности и риска, поэтому излагаемый материал посвящен задачам именно этого класса.

Основные виды управленческой деятельности субъекта предпринимательской деятельности могут быть представлены как блоки или этапы операций единого процесса управления.

|

|

|

Конкретное содержание отдельных видов управленческой деятельности ученые-экономисты и практики определяют по разному. Как видно из рис., для системы Сервейинга в процессе принятия решений выделяют четыре этапа: постановка проблемы, подготовка и формирование решений, выбор решения, выполнения решения. На этапе постановки проблемы выполняются следующие процедуры:

формирование и описание проблемной ситуации;

определение времени, необходимого для принятия решения;

определение необходимых ресурсов.

Этап постановки проблемы должен дать ответы на вопросы? Какую проблему и в каких условиях нужно решать? Когда нужно ее решать? Какими силами и средствами будет решаться проблема? Для кого эта проблема решается? Чьи интересы найдут отражение в решаемой проблеме?

На этапе подготовки и формирования решений выполняются: анализ проблемной ситуации; поиск и подбор альтернативных ситуаций; формирование и выбор альтернатив, подлежащих детальному изучению; формирование целей - стоимостных, потребительских, социальных; определение ограничений; оценка альтернатив по степени достижения ими важнейших целей.

На этапе выбора решений выполняются следующие процедуры: определение допустимых (приемлемых решений); формирование критериев выбора решения; определение эффективных решений; определение единственного решения исходя из теории экономической надежности.

Таким образом, правила выбора принятия управленческих решений можно разделить на две группы:

1) правила принятия решений без использования численных значений вероятностей исходов;

2) правила принятия решений с использованием численных значений вероятностей исходов;

Правила принятия решений без использования численных значений вероятностей исходов. В некоторых, наиболее простых, случаях эти правила дают возможность фактически найти и выбрать оптимальное решение. В более сложных случаях эти правила доставляют вспомогательный материал, позволяющий глубже разобраться в сложной ситуации и оценить каждое из возможных решений с различных точек зрения и, в конечном итоге, принять продуманное решение с минимальном риском. Общей процедурой выбора альтернатив в условиях неопределенности является построение матрицы эффектов (или ущербов). В терминологии теории игр ее нередко именуют матрицей выигрышей и проигрышей или матрицей платежей. Формы матриц эффектов и рисков приведены на рис.

| Вариант | Ситуация | ||||

| S1 | … | Sj | … | Sn | |

| B1 | Э11 | … | Э1j | … | Э1n |

| … | … | … | … | … | … |

| Bi | Эi1 | … | Эij | … | Эin |

| … | … | … | … | … | … |

| Bm | Эm1 | … | Эmj | … | Эmn |

а) Эij – эффект i-го варианта (Bi) при j-й ситуации (Sj)

| Вариант | Ситуация | ||||

| S1 | … | Sj | … | Sn | |

| B1 | r11 | … | r1j | … | r1n |

| … | … | … | … | … | … |

| Bi | ri1 | … | rij | … | rin |

| … | … | … | … | … | … |

| Bm | rm1 | … | rmj | … | rmn |

б) rij – рист i-го варианта (Bi) при j-й ситуации (Sj)

Рисунок Матрицы эффектов (а) и рисков (б).

В таблице приведен условный пример заполнения матрицы эффектов. Данные таблице используются ниже для выбора варианта решения.

Таблица. Матрица эффектов по вариантам альтернативных решений

(условный пример)

| Вариант решения (Bi) | Ситуация (Sj) | Эi | |||||

| S1 | S2 | S3 | S4 | S5 | min | max | |

| B1 | |||||||

| B2 | |||||||

| B3 |

Правило макси макса – максимизация максимума доходов. Каждому из вариантов в приведенной таблице соответствуют следующие максимальные доходы: В1 → 5, В2 → 8, В3 → 4. По данному правилу максимально возможный доход 8, при этом игнорируются возможные потери. Огромен риск. Математическое выражение:

Правило максимина – максимизация минимального дохода (критерий Вальда “рассчитывай на худшее”):

Очень осторожный подход, ориентирует лицо, принимающие решение, на наихудшие условия и рекомендует выбирать тот вариант, для которого минимальный (т.е. гарантированный) выигрыш будет максимальным. Так, для варианта В1 минимальный (гарантированный) выигрыш составляет 1, для В2 – 1, В3 – 2. Следовательно, наилучшим по критерию Вальда является вариант В3.

Правило минимакса – минимизация максимально возможных потерь или критерий минимаксного риска Сэвиджа. При использовании данного правила больше внимания уделяется возможным потерям, что, в свою очередь, обеспечивает наименьшее значение максимальной величины риска:

где rij – риск определяется выражением:

где  – максимально возможный выигрыш по i -му варианту;

– максимально возможный выигрыш по i -му варианту;

Эij - номинальный размер эффекта.

Так, например, риск (ущерб) по варианту В1 в ситуации S3 составит: 5 - 3 = 2.

Результаты расчетов риска по каждой ситуации альтернативных решений для целевого примера табл.

Таблица. Матрица рисков (ущербов) по вариантам альтернативных

решений (условия табл.)

| Вариант решения (Bi) | Ситуация (Sj) | ||||

| S1 | S2 | S3 | S4 | S5 | |

| B1 | |||||

| B2 | |||||

| B3 |

Теперь по каждому варианту выбираем максимальный ущерб: В1 → 4, В2 → 7, В3 → 2. Лучшим оказывается вариант В3 (ущерб равен 2), т.е. выбирается то решение, которое ведет к минимальному значению максимальных потерь.

Таким образом, правило минимакса (Сэвиджа), как и правило максимина (Вальда) – это правило крайнего пессимизма, который проявляется в минимизации максимальных потерь.

Компромиссный способ или критерий Гурвица (пессимизма- оптимизма). Этот способ принятия решений в условиях неопределенности представляет собой компромисс между оптимистичным правилом максимакса и правилом крайнего пессимизма (всегда рассчитывай на худшее), максимина (критерий Вальда), т.е. рекомендуется некое среднее решение:

где α – коэффициент (вес), выбираемый экспертно из интервала от 0 до 1 и показывает вероятность наступления события с низким или высоким выигрышем..

Пусть эксперты определили вес 0,6 и 0,4, соответственно. Используя таблицу предыдущую составим новую таблицу.

Таблица. Критерий Гурвица

| Ситуация (Sj) | Выигрыш | Вес | Суммарный выигрыш | ||

| низкий | высокий | 0,6 | 0,4 | ||

| S1 | 0,6 | 1,2 | 1,8 | ||

| S2 | 0,6 | 1,6 | 2,2 | ||

| S3 | 1,8 | 2,0 | 3,8 | ||

| S4 | 1,2 | 3,2 | 4,4 max | ||

| S5 | 1,2 | 2,8 | 4,0 |

Таким образом при выбранных весах, лучшим оказывается вариант В2, т.е. в данном случае критерий Гурвица не отличается от правила максимакса и ориентирует на максимальный выигрыш.

Правила принятия решений с использованием численных значений вероятностей исходов.

Вероятностный подход осуществляется тогда, когда вероятность возникновения каждой j-й ситуации известны (например, получены в результате обработки соответствующих статистических наблюдений). Пусть вероятности наступления ситуаций распределяются следующим образом:

P1 = 0,3; P2 = 0,4; P3 = 0,1; P4 = 0,15; P5 = 0,05;

Наибольшая вероятность P2 = 0,4 соответствует ситуации S2. Теперь рассмотрим доходы по каждому варианту в ситуации S2 и выберем наибольший (см. таблицу). Таким образом, по правилу максимальной вероятности лучшим оказывается вариант В3 (доход составит 4).

Но наиболее распространенный способ использования вероятностей при принятии решений – это вычисление математического ожидания. Оно рассчитывается для каждого решения (варианта) либо для доходов, либо для возможных потерь. Выбирается решение либо с наибольшим ожидаемым доходом, либо с наименьшими возможными потерями.

Максимизирует ожидаемый выигрыш для вариантов:

М1 = 1 Ч 0,3 + 2 Ч 0,4 + 3 Ч 0,1 + 5 Ч 0,15 + 5 Ч 0,05 = 2,4

М2 = 2 Ч 0,3 + 1 Ч 0,4 + 5 Ч 0,1 + 8 Ч 0,15 + 7 Ч 0,05 = 3,05

М3= 3 Ч 0,3 + 4 Ч 0,4 + 4 Ч 0,1 + 2 Ч 0,15 + 2 Ч 0,5 = 3,3

Итак, максимальное значение ожидаемого выигрыша 3,3 соответствует варианту В3.

В случае минимизации ожидаемых возможных потерь производятся те же действия, только с использованием таблицы возможных потерь (таблица 3).

R1 = 4 Ч 0,3 + 3 Ч 0,4 + 2 Ч 0,25 + 0 Ч 0,15 + 0 Ч 0,05 = 2,9

R2 = 6 Ч 0,3 + 7 Ч 0,4 + 3 Ч 0,25 + 0 Ч 0,15 + 1 Ч 0,05 = 5,4

R3 = 1 Ч 0,3 + 0 Ч 0,4 + 0 Ч 0,25 + 2 Ч 0,15 + 2 Ч 0,05 = 0,7

Таким образом и минимизация ожидаемых возможных потерь показывает, что вариант В3 лучший.

Вместе с тем, учитывая непостоянность значений вероятностей, рекомендуется осуществлять анализ чувствительности решений. Суть данного анализа заключается в изменении базовых значений вероятностей. Так, в нашем примере, даже незначительное изменение числовых значений вероятностей (например: P1 = 0,25 и P5 = 0,1) приводит совершенно к иным результатам.

|

|

|