|

Классификация методов и приемов финансового анализа

|

|

|

|

Основу любой науки составляют ее предмет и метод.

Под методом финансового анализа понимается диалектический способ подхода к изучению финансового состояния и финансовых процессов в их становлении и развитии. [34, с.15]

К характерным особенностям метода относятся: использование системы показателей, выявление и изменение взаимосвязи между ними.

В процессе финансового анализа применяется ряд специальных способов, приемов и используется определенный инструментарий.

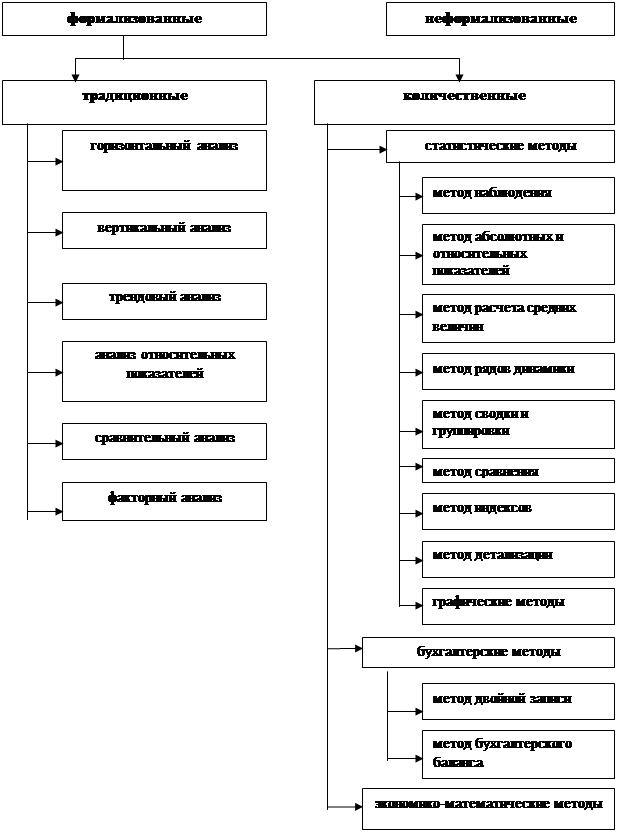

Способы применения методов финансового анализа можно условно подразделить на две группы: традиционные и математические (количественные).

Главенствующие способы, применяемые для финансово-экономического анализа – это применение количественных методов. Их классификация может быть представлена следующим образом:

· статистические методы, включающие:

ü метод статистического наблюдения – запись информации по определенным принципам и с определенными целями,

ü метод абсолютных и относительных показателей (коэффициентов),

ü метод расчета средних величин – средних арифметических простых, взвешенных, геометрических,

ü метод рядов динамики – определение абсолютного прироста, относительного прироста, темпов роста, темпов прироста,

ü метод сводки и группировки экономических показателей по определенным признакам,

ü метод сравнения – с конкурентами, с нормативами, в динамике,

ü метод индексов – влияние факторов на сравниваемые показатели,

ü метод детализации,

ü графические методы. [34, с.14]

Наиболее простой метод - сравнение, когда финансовые показатели отчетного периода сравниваются либо с плановыми показателями, либо с показателями за предыдущий период (базисными). При сравнении показателей за разные периоды необходимо добиться их сопоставимости, т.е. показатели следует пересчитать с учетом однородности составных элементов, инфляционных процессов в экономике, методов оценки и др.

|

|

|

Следующий метод - группировки, когда показатели сгруппировываются и сводятся в таблицы. Это дает возможность для проведения аналитических расчетов, выявления тенденций развития отдельных явлений и их взаимосвязи, факторов, влияющих на изменение показателей.

Метод цепных подстановокили элиминированиязаключается в замене отдельного отчетного показателя базисным. При этом все остальные показатели остаются неизменными. Этот метод позволяет определить влияние отдельных факторов на совокупный финансовый показатель.

· Бухгалтерские методы, включающие:

ü метод двойной записи,

ü метод бухгалтерского баланса,

ü прочие методы.

· Экономико-математические методы, включающие:

ü методы элементарной математики,

ü классические методы математического анализа – дифференцирование, интегрирование, вариационное исчисление,

ü методы математической статистики – изучение одномерных и многомерных статистических совокупностей,

ü эконометрические методы – статистическое оценивание параметров экономических зависимостей,

ü методы математического программирования – оптимизация, линейное, квадратичное и нелинейное программирование, блочное и динамическое программирование,

ü методы исследования операций – теория игр, теория расписания, методы экономической кибернетики,

ü эвристические методы,

ü методы экономико-математического моделирования и факторного анализа. [34, с.12]

Наиболее часто при проведении финансового анализа применяют статистические и бухгалтерские методы. В последнее время широкое распространение получило проведение факторного анализа финансово-экономических показателей предприятия, основанного на применении экономико-математических методов.

|

|

|

Многие математические методы: корреляционный анализ, регрессивный анализ, и другие вошли в круг аналитических разработок значительно позже.

Методы экономической кибернетики и оптимального программирования, экономические методы, методы исследования операций и теории принятия решения, безусловно, могут найти непосредственное применение в рамках финансового анализа (см. рисунок 1.3.).

К традиционным методам относятся основные методы анализа финансовой отчётности:

горизонтальный анализ,

вертикальный анализ,

трендовый,

метод финансовых коэффициентов,

сравнительный анализ,

факторный анализ.

Горизонтальный (временный) анализ – сравнение каждой позиции отчетности за текущий период с предыдущим периодом.

Вертикальный (структурный) анализ – определение структуры итоговых финансовых показателей с выявлением влияния каждой позиции отчётности на результат в целом.

Трендовый анализ – сравнение каждой позиции отчётности с рядом предшествующих периодов и определение тренда. С помощью тренда формируются возможные значения показателей в будущем, а, следовательно, ведется перспективный анализ.

Анализ относительных показателей (коэффициентов) - расчет отношений между отдельными позициями отчета или позициями разных форм отчетности, определение взаимосвязи показателей.

Сравнительный анализ - это и внутрихозяйственный анализ сводных показателей подразделений, цехов, дочерних фирм и т. п., и межхозяйственный анализ предприятия в сравнении с данными конкурентов, со среднеотраслевыми и средними общеэкономическими данными.

Факторный анализ - анализ влияния и отдельных факторов (причин) на результативный показатель с помощью детерминированных и стохастических приёмов исследования. Факторный анализ может быть как прямым, так и обратным, т. е. синтез - соединение отдельных элементов в общий результативный показатель.

В качестве инструментария для финансового анализа широко используются финансовые коэффициенты - относительные показатели финансового состояния предприятия, которые выражают отношения одних абсолютных финансовых показателей к другим. Финансовые коэффициенты используются для сравнения показателей финансового состояния конкретного предприятия с аналогичными показателями других предприятий или среднеотраслевыми показателями; для выявления динамики развития показателей и тенденций изменения финансового состояния предприятия; для определения нормальных ограничений и критериев

|

|

|

| |||

| |||

Рисунок 1.3. Классификация методов финансового анализа

различных сторон финансового состояния. Такими критериями являются: коэффициент текущей ликвидности, коэффициент обеспеченности собственными средствами, коэффициент восстановления (утраты) платежеспособности.

Определены их нормальные ограничения, т.е. предельные размеры. Финансовый анализ предприятия выполняется с использованием определенных алгоритмов и формул.

Все вышеперечисленные методы анализа относятся к формализованным методам анализа. Однако существуют и неформализованные методы: экспертных оценок, сценариев, психологические, морфологические и т. п., они основаны на описании аналитических процедур на логическом уровне. В настоящее время практически невозможно обособить приемы и методы какой-либо науки как присущие исключительно ей. Так и в финансовом анализе применяются различные методы и приёмы, ранее не используемые в нем.

Однако, несмотря на многообразие методов финансового анализа (см. Рисунок 1.3.), процесс финансового анализа осуществляется исходя из общих принципов, применение которых является важной предпосылкой обеспечения его высокого уровня.

Общими принципами финансового анализа являются:

ü последовательность;

ü комплексность;

ü сравнение показателей;

ü использование научного аппарата (инструментария);

ü системность. [7, с.10]

Последовательность анализа предполагает использование двух приемов: дедуктивного и индуктивного.

Дедукция – один из принципов анализа, означающий последовательность его проведения от общего к частному. В процессе анализа последовательно выявляются сначала общие показатели, затем частные.

|

|

|

Индукция – принцип анализа, означающий последовательность его проведения от частного к общему, от причин к следствию.

Комплексность анализа предполагает выполнение финансового анализа во взаимосвязи всех финансовых процессов (комплексный анализ).

Сравнение показателей – способ изучения динамики финансовых показателей. Сравнение позволяет дать оценку любому финансовому показателю за фактический (отчетный) период по отношению к базисному периоду или другому предприятию, или совокупность предприятий.

Однако, следует отметить, что не все из перечисленных методов экономического анализа могут найти применение во всех случаях финансового анализа, поскольку их применение во многом зависит от аналитика.

|

|

|