Объектом налогообложения признается движимое и недвижимое имущество, учитываемое на балансе в качестве объектов основных средств. Основные средства учитываются на счете 01 «Основные средства» с учетом начисленной амортизации (счет 02 «Амортизация основных средств»).

Предельный размер налоговой ставки не может превышать 2,2%[7].

Величина налога определяется как произведение налогооблагаемой базы и ставки налога (с учетом уплаченных авансовых платежей по итогам отчетных периодов – 3, 6 и 9 месяцев).

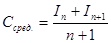

Налогооблагаемая база определяется как средняя стоимость имущества (Ссред.) за отчетный период (формула (1)):

, (1)

где – остаточная стоимость имущества на 1-ое число каждого месяца отчетного периода;

– остаточная стоимость имущества на 1-ое число следующего за налоговым (отчетным) периодом месяца;

– количество месяцев в налоговом (отчетном) периоде.

Авансовые платежи определяются как произведения средней стоимости имущества (за соответствующий отчетный период) и ставки налогообложения.

Средняя стоимость имущества для целей налогообложения за 1 квартал (отчетный период 3 мес.) рассчитывается по формуле (2):

, (2)

где – стоимость имущества на первое число января, февраля, марта, апреля соответственно.

1 квартал:

тыс. руб.

Сумма авансового платежа за I квартал определяется как:

тыс. руб.

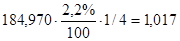

2 квартал:

тыс. руб.

Сумма авансового платежа за I квартал определяется как:

тыс. руб.

Данный налог учитывается как прочие убытки и фиксируется на счете 91 «Прочие доходы и расходы».

По итогам расчета заполняем бланки соответствующих деклараций (Приложение 3).

Учет расчетов организаций с бюджетом по налогу на имущество предприятий ведется на балансовом счете 68 «Расчеты по налогам и сборам» на отдельном субсчете «Расчеты по налогу на имущество». Сумма налога, рассчитанная в установленном порядке, отражается по кредиту счета 68 «Расчеты по налогам и сборам» и дебету счета 91 «Прочие доходы и расходы», сальдо которого в конце отчетного периода списывается на счет 99 «Прибыли и убытки».

Расчет налога на прибыль

Организация является плательщиком налога на прибыль.

Налог на прибыль определяется по итоговой ставке 24% от налогооблагаемой прибыли[8].

Налогооблагаемая прибыль исчисляется как финансовый результат от реализации с учетом прочих расходов и доходов, фиксируемых на счете 91. В данном случае прочие расходы исчисляются в размере 1,673 тыс. руб. (налог на имущество).

Налогооблагаемая прибыль представлена как кредитовый остаток на счете 99 (таблица 1.9.1, таблица 1.9.2).

Таблица 1.9.1. – Счет 99 «Прибыль и убытки» (до исчисления налога на прибыль) на 1 квартал, тыс. руб.

Дебет

Кредит

Примечание

уменьшающий налогооблагаемую прибыль

неуменьшающий налогооблагаемую прибыль

43,343

Финансовый результат от реализации продукции (прибыль)

1,072

Финансовый результат от прочих доходов и расходов.

1,072

43,343

Итого оборот

42, 271

Сальдо (налогооблагаемая прибыль)

Таблица 1.9.2. – Счет 99 «Прибыль и убытки» (до исчисления налога на прибыль) на 2 квартал, тыс. руб.

Дебет

Кредит

Примечание

уменьшающий налогооблагаемую прибыль

неуменьшающий налогооблагаемую прибыль

56,989

Финансовый результат от реализации продукции (прибыль)

1,017

Финансовый результат от прочих доходов и расходов.

1,017

56,989

Итого оборот

55,972

Сальдо (налогооблагаемая прибыль)

Таблица 1.9.3. – Счет 99 «Прибыль и убытки» (до исчисления налога на прибыль) на полугодие, тыс. руб.

Дебет

Кредит

Примечание

уменьшающий налогооблагаемую прибыль

неуменьшающий налогооблагаемую прибыль

100,333

Финансовый результат от реализации продукции (прибыль)

2,09

Финансовый результат от прочих доходов и расходов.

2,09

100,333

Итого оборот

98,243

Сальдо (налогооблагаемая прибыль)

Ставка налога на прибыль предприятий и организаций, зачисляемого в федеральный бюджет, устанавливается в размере 6,5%.

В бюджеты субъектов Российской Федерации зачисляется налог на прибыль предприятий и организаций, исчисленный по налоговой ставке в размере 17,5%.

Таблица 1.10.1. – Счет 99 «Прибыль и убытки» (после исчисления налога на прибыль), тыс. руб. 1 квартал

Дебет

Кредит

Примечание

уменьшающий налогооблагаемую прибыль

неуменьшающий налогооблагаемую прибыль

43,343

Финансовый результат от реализации продукции (прибыль)

1,072

Финансовый результат от прочих доходов и расходов.

1,072

43,343

Итого оборот

42, 271

Налогооблагаемая прибыль

10,145

Налог на прибыль

Таблица 1.10.2. – Счет 99 «Прибыль и убытки» (после исчисления налога на прибыль), тыс. руб. 2 квартал

Дебет

Кредит

Примечание

уменьшающий налогооблагаемую прибыль

неуменьшающий налогооблагаемую прибыль

56,989

Финансовый результат от реализации продукции (прибыль)

1,017

Финансовый результат от прочих доходов и расходов.

1,017

56,989

Итого оборот

55,972

Налогооблагаемая прибыль

13,433

Налог на прибыль

Таблица 1.10.3. – Счет 99 «Прибыль и убытки» (после исчисления налога на прибыль), тыс. руб. полугодие

Дебет

Кредит

Примечание

уменьшающий налогооблагаемую прибыль

неуменьшающий налогооблагаемую прибыль

100,333

Финансовый результат от реализации продукции (прибыль)

2,09

Финансовый результат от прочих доходов и расходов.

2,09

100,333

Итого оборот

98,243

Налогооблагаемая прибыль

23,578

Налог на прибыль

После произведенных расчетов заполнить форму декларации по данному налогу.

Баланс

На конец 1-го квартала

Перед составлением баланса необходимо составить ведомость хозяйственных операций (таблица 1.11.1.), произведенных в данном квартале и оборотную ведомость, чтобы проверить равенство оборотов по дебету и кредиту. В балансе на конец квартала отразить величину остатков на счетах по состоянию на 01.04 текущего года (таблица 1.14.1.).

Для составления баланса проследим движение объектов на счете 20. Остаток незавершенного производства на конец 1-го квартала рассчитывается как дебетовый остаток на балансовом счете 20.

Таблица 1.10.1. – Основное производство (счет 20), тыс. руб. 1 квартал

Дебет

Кредит

Примечание

25

Материалы

400,20

Зарплата

104,052

Начисления на зарплату (ЕСН)

10,02

Износ основных фондов

2,52

Износ нематериальных активов

433,434

Списана себестоимость реализованной продукции

541,792

433,434

Итого оборот

108,358

Сальдо

На конец 1-го полугодия

Перед составлением баланса необходимо составить ведомость хозяйственных операций (таблица 1.11.2.) и оборотную ведомость, чтобы проверить равенство оборотов по дебету и кредиту. Для составления баланса проследим движение объектов на счете 20. Остаток незавершенного производства на конец 1-го полугодия рассчитывается как дебетовый остаток на балансовом счете 20.

Таблица 1.10.2. – Основное производство (счет 20), тыс. руб. полугодие

Дебет

Кредит

Примечание

40

Материалы

809,10

Зарплата

210,366

Начисления на зарплату (ЕСН)

20,040

Износ основных фондов

5,04

Износ нематериальных активов

1003,325

Списана себестоимость реализованной продукции

1084,55

1003,325

Итого оборот

81,2207

Сальдо

Таблица 1.11.1. – Ведомость хозяйственных операций, произведенных в 1-м квартале

№ п/п

Содержание операции.

Сумма,

тыс. руб.

Дебет

Кредит

1.

Произведена оплата закупленных материалов

38,000

60

51

2.

НДС по материалам

5,800

19

60

3.

Оприходованы материалы на складе

32,200

10

60

4.

НДС (уплаченный при закупке) предъявлен к зачету

5,800

68–1

19

5.

Материалы отпущены в производство

25,000

20

10

6.

Начислена зарплата

400,2

20

70

7.

Начислен единый социальный налог – ЕСН

104,052

20

69

8.

Удержан подоходный налог

52,026

70

68–1

9.

Перечислен ЕСН

104,052

69

51

10.

Деньги на зарплату получены в банке

348,174

50

51

11.

Деньги по оплате труда выданы через кассу

348,174

70

50

12.

Начислен износ основных фондов

10,02

20

02

13.

Начислен износ нематериальных активов

2,52

20

05

14.

Получена выручка от реализации продукции

562,594

51

90

15.

НДС от реализации

85,82

90

68–2

16.

Списана себестоимость реализованной продукции

433,434

90

20

17.

Финансовый результат от реализации продукции

43,343

90–9

99

18.

Начислен налог на имущество

1,072

91

68–3

19.

Начислен налог на прибыль

10,145

99

68–6

20.

Списаны прочие расходы

1,072

99

91

Таблица 1.11.2. – Ведомость хозяйственных операций, произведенных в 2-м квартале

№ п/п

Содержание операции.

Сумма,

тыс. руб.

Дебет

Кредит

21.

Произведена оплата закупленных материалов

25,000

60

51

22.

НДС по материалам

3,810

19

60

23.

Оприходованы материалы на складе

21,190

10

60

24.

НДС (уплаченный при закупке) предъявлен к зачету

3,810

68–1

19

25.

Материалы отпущены в производство

15,000

20

10

26.

Начислена зарплата

408,90

20

70

27.

Начислен единый социальный налог – ЕСН

106,314

20

69

28.

Удержан подоходный налог

53,157

70

68–1

29.

Перечислен ЕСН

106,314

69

51

30.

Деньги на зарплату получены в банке

355,743

50

51

31.

Деньги по оплате труда выданы через кассу

355,743

70

50

32.

Начислен износ основных фондов

10,02

20

02

33.

Начислен износ нематериальных активов

2,52

20

05

34.

Получена выручка от реализации продукции

739,719

51

90

35.

НДС от реализации

112,839

90

68–2

36.

Списана себестоимость реализованной продукции

569,892

90

20

37.

Финансовый результат от реализации продукции

56,989

90–9

99

38.

Начислен налог на имущество

1,017

91

68–3

39.

Начислен налог на прибыль

13,433

99

68–6

40.

Списаны прочие расходы

1,017

99

91

Таблица 1.11.3. – Ведомость хозяйственных операций, произведенных в 1-м полугодии

№ п/п

Содержание операции.

Сумма,

тыс. руб.

Дебет

Кредит

41.

Произведена оплата закупленных материалов

63,000

60

51

42.

НДС по материалам

9,61

19

60

43.

Оприходованы материалы на складе

53,390

10

60

44.

НДС (уплаченный при закупке) предъявлен к зачету

9,61

68–1

19

45.

Материалы отпущены в производство

40,000

20

10

46.

Начислена зарплата

809,10

20

70

47.

Начислен единый социальный налог – ЕСН

210,366

20

69

48.

Удержан подоходный налог

105,183

70

68–1

49.

Перечислен ЕСН

210,366

69

51

50.

Деньги на зарплату получены в банке

703,917

50

51

51.

Деньги по оплате труда выданы через кассу

703,917

70

50

52.

Начислен износ основных фондов

20,04

20

02

53.

Начислен износ нематериальных активов

5,04

20

05

54.

Получена выручка от реализации продукции

1302,313

51

90

55.

НДС от реализации

198,659

90

68–2

56.

Списана себестоимость реализованной продукции

1003,326

90

20

57.

Финансовый результат от реализации продукции

100,333

90–9

99

58.

Начислен налог на имущество

2,09

91

68–3

59.

Начислен налог на прибыль

23,578

99

68–6

60.

Списаны прочие расходы

2,09

99

91

Проследим движение денежных средств на счете 51 в течение квартала (таблица 1.12).

1 квартал: Таблица 1.12.1. – Счет 51 «Денежные средства на расчетном счете», тыс. руб.

Дебет

Кредит

Примечание

400

Начальный остаток

38,000

Закуплены материалы:

104,052

Перечислен ЕСН

348,174

Деньги на зарплату получены в банке

562,597

Получена выручка от реализации продукции

962,597

490,23

Итого оборот

472,37

Сальдо

2 квартал: Таблица 1.12.2. – Счет 51 «Денежные средства на расчетном счете», тыс. руб.

Дебет

Кредит

Примечание

472,37

Начальный остаток

25,000

Закуплены материалы:

106,314

Перечислен ЕСН

355,743

Деньги на зарплату получены в банке

562,597

Получена выручка от реализации продукции

85,82

Перечислен НДС 1 квартал

1,072

Перечислен налог на имущество 1 квартал

10,145

Перечислен налог на прибыль 1 квартал

52,026

Перечислен НДФЛ

1212,09

636,12

Итого оборот

575,97

Сальдо

Для составления бухгалтерского баланса определяем сумму задолженности по платежам в бюджет.

1 квартал:

Таблица 1.13.1. – Счет 68 Расчеты по налогам и сборам», тыс. руб.

Дебет

Кредит

Примечание

5,800

НДС, уплаченный при покупке материалов и предъявленный к зачету

85,82

Начислен НДС от реализации продукции

1,072

Начислен налог на имущество

10,145

Начислен налог на прибыль

52,026

Начислен налог на доходы физических лиц

5,800

149,063

Итого оборот

143,263

Сальдо

2 квартал:

Таблица 1.13.2. – Счет 68 Расчеты по налогам и сборам», тыс. руб.

Дебет

Кредит

Примечание

143,263

Сальдо расчета

3,81

НДС, уплаченный при покупке материалов и предъявленный к зачету

112,839

Начислен НДС от реализации продукции

1,017

Начислен налог на имущество

13,433

Начислен налог на прибыль

53,157

Начислен налог на доходы физических лиц

85,82

Перечислен НДС 1 квартал

1,072

Перечислен налог на имущество 1 квартал

10,145

Перечислен налог на прибыль 1 квартал

52,026

Перечислен НДФЛ

152,873

323,709

Итого оборот

170,836

Сальдо

Таблица 1.14.1 – Баланс на 01 апреля 200 __ года, тыс. руб.

Актив

01.01.

01.04.

Пассив

01.01.

01.04.

Основные фонды (сч. 01 – сч. 02)

200

190

Уставный капитал (сч. 80)

800

800

Нематериальные активы (сч. 04–05)

200

198

Нераспределенная прибыль

33

Материалы (сч. 10)

7

Кредиторская задолженность: по платежам в бюджет (68)

143

Незавершенное производство (сч. 20)

109

Денежные средства (сч. 51)

400

472

Баланс

800

976

Баланс

800

976

Таблица 1.14.2 – Баланс на 01 июля 200 __ года, тыс. руб.

Актив

01.01.

01.0 7.

Пассив

01.01.

01.0 7.

Основные фонды (сч. 01 – сч. 02)

200

180

Уставный капитал (сч. 80)

800

800

Нематериальные активы (сч. 04–05)

200

196

Нераспределенная прибыль

76

Материалы (сч. 10)

13

Кредиторская задолженность: по платежам в бюджет (68)

, (1)

, (1) – остаточная стоимость имущества на 1-ое число каждого месяца отчетного периода;

– остаточная стоимость имущества на 1-ое число каждого месяца отчетного периода; – остаточная стоимость имущества на 1-ое число следующего за налоговым (отчетным) периодом месяца;

– остаточная стоимость имущества на 1-ое число следующего за налоговым (отчетным) периодом месяца; – количество месяцев в налоговом (отчетном) периоде.

– количество месяцев в налоговом (отчетном) периоде. произведения средней стоимости имущества (за соответствующий отчетный период) и ставки налогообложения.

произведения средней стоимости имущества (за соответствующий отчетный период) и ставки налогообложения. , (2)

, (2) – стоимость имущества на первое число января, февраля, марта, апреля соответственно.

– стоимость имущества на первое число января, февраля, марта, апреля соответственно. тыс. руб.

тыс. руб. тыс. руб.

тыс. руб. тыс. руб.

тыс. руб. тыс. руб.

тыс. руб.