|

на услуги по водоснабжению (водоотведению) с

|

|

|

|

продукции

Основным документом, которым руководствуются при формировании себестоимости продукции на предприятии является Положение о составе затрат по производству и реализации продукции (работ, услуг) и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли.

В целях анализа, учета и планирования всего многообразия затрат, входящих в себестоимость продукции, применяются две взаимодополняющие классификации: поэлементная и калькуляционная.

При группировке затрат по элементам определяются затраты предприятия в целом, без учета его внутренней структуры и без выделения видов выпускаемой продукции. Документ, в котором представлены затраты по элементам, представляет собой смету затрат на производство. Смета затрат составляется для расчета общей потребности предприятия в материальных и денежных ресурсах..

Элементы себестоимости – это однородные по своему характеру затраты всех служб и цехов на производственные и хозяйственные нужды.

Затраты, образующие себестоимость продукции (работ, услуг), группируются в соответствии с их экономическим содержанием по следующим элементам:

- материальные затраты (за вычетом стоимости возвратных отходов);

- затраты на оплату труда;

- отчисления на социальные нужды;

- амортизация основных средств;

- прочие затраты.

Материальные затраты отражают стоимость приобретаемого со стороны сырья и материалов; стоимость покупных материалов; стоимость покупных комплектующих изделий и полуфабрикатов; стоимость работ и услуг производственного характера, выплачиваемых сторонним организациям; стоимость природного сырья; стоимость приобретаемого со стороны топлива всех видов, расходуемого на технологические цели, выработку всех видов энергии, отопления зданий, транспортные работы; стоимость покупной энергии всех видов, расходуемой на технологические, энергетические, двигательные и прочие нужды.

|

|

|

Затраты на оплату труда отражают затраты на оплату труда основного производственного персонала предприятия, включая премии рабочим и служащим за производственные результаты, стимулирующие и компенсирующие выплаты.

Отчисления на социальные нужды до недавнего времени отражали обязательные отчисления от затрат на оплату труда работников, включаемых в себестоимость продукции (работ, услуг). Эти отчисления производили по установленным законодательством нормам органам государственного социального страхования, Пенсионного фонда, государственного фонда занятости и медицинского страхования. С 1 января 2001 г. все отчисления в социальные внебюджетные фонды заменил единый социальный налог.

Амортизация основных средств отражает сумму амортизационных отчислений на полное восстановление основных средств.

Прочие затраты – это налоги, сборы, отчисления во внебюджетные фонды, платежи по кредитам в пределах ставок, затраты на командировки, по подготовке и переподготовке кадров, плата за аренду, износ по нематериальным активам, ремонтный фонд, платежи по обязательному страхованию имущества и т.д.

4. Калькуляционная классификация затрат на производство

продукции

Группировка затрат по экономическим элементам не позволяет вести учет по отдельным подразделениям и видам продукции, для этого нужен учет по статьям калькуляции.

Калькуляция – это исчисление себестоимости единицы продукции или услуг по статьям расходов. В отличие от элементов сметы затрат, статьи калькуляции себестоимости объединяют затраты с учетом их конкретного целевого назначения и места образования.

|

|

|

Существует типовая номенклатура затрат по статьям калькуляции, однако министерства и ведомства могут вносить в нее изменения в зависимости от отраслевых особенностей.

Типовая номенклатура включает следующие статьи:

1. Сырье и материалы.

2. Возвратные отходы (вычитаются).

3. Покупные изделия, полуфабрикаты и услуги производственного характера сторонних предприятий и организаций.

4. Топливо и энергия на технологические цели.

5. Заработная плата производственных рабочих.

6. Отчисления на социальные нужды.

7. Расходы на подготовку и освоение производства.

8. Общепроизводственные расходы

9. Общехозяйственные расходы.

10. Потери от брака.

11. Прочие производственные расходы.

12. Коммерческие расходы.

Итог первых 9 статей образует цеховую себестоимость, итог 11 статей – производственную себестоимость, итог всех 12 статей – полную себестоимость.

Цеховая себестоимость представляет собой затраты производственного подразделения предприятия на производство продукции.

Производственная себестоимость помимо затрат цехов включает общие по предприятию затраты.

Полная себестоимость включает затраты и на производство и на реализацию продукции.

Общепроизводственные расходы – это расходы на обслуживание и управление производством. В их состав входят расходы на содержание и эксплуатацию оборудования и цеховые расходы.

Общехозяйственные расходы – это расходы, связанные с управлением предприятием в целом: административно-управленческие, общехозяйственные, налоги, обязательные платежи и т.д.

В состав коммерческих расходов включают расходы на тару и упаковку, расходы на транспортировку, затраты на рекламу, прочие расходы по сбыту.

5. Прибыль, её виды и порядок определения

Основной целью своей деятельности любое коммерческое предприятие считает получение прибыли. Прибыль является одним из финансовых результатов деятельности предприятия и свидетельствует о его успешной деятельности, которая достигается, если доходы превышают расходы. Прибыль используется также для расчета рентабельности собственных и заемных средств, основных средств, всего авансированного капитала и каждой акции.

Как экономическая категория прибыль предприятия отражает чистый доход созданный в сфере материального производства. На уровне предприятия чистый доход принимает форму прибыли.

|

|

|

Прибыль характеризует экономический эффект, полученный в результате деятельности предприятия. Наличие прибыли на предприятии означает, что его доходы превышают все расходы, связанные с его деятельностью.

Доля чистой прибыли, оставшаяся в распоряжении предприятия после уплаты налогов и других обязательных платежей, должна быть достаточной для финансирования расширения производственной деятельности, научно-технического и социального развития предприятия, материального поощрения работников.

Прибыль, определяемая на основании данных бухгалтерского учета, представляет собой разницу между доходами от различных видов деятельности и внешними издержками.

В настоящее время в бухгалтерском учете выделяют пять видов (этапов) прибыли: валовая прибыль, прибыль (убыток) от продаж, прибыль (убыток) до налогообложения, прибыль (убыток) от обычной деятельности, чистая прибыль (нераспределённая прибыль (убыток) отчётного периода).

Валовая прибыль определяется как разница между выручкой от продажи товаров, продукции, работ, услуг (за минусом НДС, акцизов и аналогичных обязательных платежей) и себестоимостью проданных товаров, продукции, работ и услуг. Выручку от реализации товаров, продукции, работ и услуг называют доходами от обычных видов деятельности. Затраты на производство товаров, продукции, работ и услуг считают расходами по обычным видам деятельности. Валовую прибыль рассчитывают по формуле:

где ВР – выручка от реализации;

С – себестоимостью проданных товаров, продукции, работ и услуг.

Прибыль (убыток) от продаж представляет собой валовую прибыль за вычетом управленческих и коммерческих расходов:

где Ру – расходы на управление;

Рк – коммерческие расходы.

Прибыль (убыток) до налогообложения – это прибыль от продаж с учетом прочих доходов и расходов, которые подразделяются на операционные и внереализационные:

|

|

|

где Содр – операционные доходы и расходы;

Свдр – внереализационные доходы и расходы.

В число операционных доходов включают поступления, связанные с предоставлением за плату во временное пользование активов организации; поступления, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности; поступления, связанные с участием в уставных капиталах других организаций (включая проценты и иные доходы по ценным бумагам); поступления от продажи основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров; проценты, полученные за предоставление в пользование денежных средств организации, а также проценты за использование банком денежных средств, находящихся на счете организации.

Операционные расходы – это расходы, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации; расходы, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности; расходы, связанные с участием в уставных капиталах других организаций; проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов); расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), товаров, продукции; расходы, связанные с оплатой услуг, оказываемых кредитными организациями.

Внереализационными доходами являются штрафы, пени, неустойки за нарушение условий договоров; активы, полученные безвозмездно, в том числе по договору дарения; поступления в возмещение причиненных организации убытков; прибыль прошлых лет, выявленная в отчетном году; суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности; курсовые разницы; сумма дооценки активов (за исключением внеоборотных активов).

К внереализационным расходам относят штрафы, пени, неустойки за нарушение условий договоров; возмещение причиненных организацией убытков; убытки прошлых лет, признанные в отчетном году; суммы дебиторской задолженности, по которой истек срок исковой давности, других долгов, нереальных для взыскания; курсовые разницы; сумма уценки активов (за исключением внеоборотных активов).

Прибыль (убыток) от обычной деятельности может быть получена вычитанием из прибыли до налогообложения суммы налога на прибыль и иных аналогичных обязательных платежей (суммы штрафных санкций, подлежащих уплате в бюджет и государственные внебюджетные фонды):

|

|

|

где Н – сумма налогов.

Чистая прибыль – это прибыль от обычной деятельности с учетом чрезвычайных доходов и расходов (рис. 20):

где Чдр – чрезвычайные доходы и расходы.

Чрезвычайными доходами считаются поступления, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации и т. п.). К ним относятся страховое возмещение, стоимость материальных ценностей, остающихся от списания непригодных к восстановлению и дальнейшему использованию активов, и т. п. В составе чрезвычайных расходов отражаются расходы, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации имущества и т. п.).

6. Рентабельность продукции и производства, порядок

определения

Для оценки результативности и экономической целесообразности деятельности предприятия недостаточно только определить абсолютные показатели. Показатели рентабельности являются относительными характеристиками финансовых результатов и эффективности деятельности предприятия.

Термин рентабельность ведет свое происхождение от рента, что в буквальном смысле означает доход. Таким образом, термин рентабельность в широком смысле слова означает прибыльность, доходность.

Показатели рентабельности используют для сравнительной оценки эффективности работы отдельных предприятий и отраслей, выпускающих разные объемы и виды продукции. Эти показатели характеризуют полученную прибыль по отношению к затраченным производственным ресурсам. Наиболее часто используются такие показатели, как рентабельность продукции и рентабельность производства.

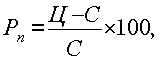

Рентабельность продукции (норма прибыли) – это отношение общей суммы прибыли к издержкам производства и реализации продукции (относительная величина прибыли, приходящейся на 1 руб. текущих затрат):

где Ц - цена единицы продукции; С - себестоимость единицы продукции.

Рентабельность производства (общая) показывает отношение общей суммы прибыли к среднегодовой стоимости основных и нормируемых оборотных средств (величину прибыли в расчете на 1 руб. производственных фондов):

где П – сумма прибыли; ОСср - среднегодовая стоимость основных средств; ОбСср – средние за год остатки оборотных средств.

Этот показательхарактеризует эффективность производственно-хозяйственной деятельности предприятия, отражая при какой величине использованного капитала получена данная масса прибыли.

С помощью рентабельности продукции оценивают эффективность производства отдельных видов изделий, а рентабельность производства, или общая, балансовая рентабельность, служит показателем эффективности работы предприятия (отрасли) в целом.

Повышению уровня рентабельности способствуют увеличение массы прибыли, снижение себестоимости продукции, улучшение использования производственных фондов. Показатели рентабельности используют при оценке финансового состояния предприятия.

7. Особенности расчета экономических показателей результатов деятельности сельскохозяйственных предприятий

Валовая продукция сельскохозяйственного предприятия — общее количество продукции, произведенной за год или иной срок. Измеряется в натуральных единицах и стоимостной форме. Валовая продукция включает сельскохозяйственную продукцию (все основные, сопряженные и побочные продукты растениеводства и животноводства); продукцию подсобных предприятий и промыслов; продукцию капитального строительства и ремонта по затратам труда, выполненным силами работников хозяйства; стоимость работ и др. услуг, выполненных хозяйством на сторону. По каждому виду продукции учитывают также прирост незавершенного производства.

Валовая продукция подразделяется на товарную и нетоварную части.

Товарная продукция — та часть валовой продукции, которую хозяйство реализует, а также использует на общественное питание, продажу работникам хозяйства в счет денежной оплаты труда. Товарность сельхозпроизводства на предприятиях Краснодарского края приведена в таблице …..В товарную продукцию включают и денежные поступления за работы (услуги) на сторону, запасы продукции для реализации в будущем году. Товарную продукцию оценивают в плане в том же порядке, как и валовую, а за отчетный период — по фактическим ценам реализации. Остальная (нетоварная) часть валовой продукции остается для использования на производственные цели хозяйства в виде оборотных средств и незавершенного производства в растениеводстве, животноводстве, подсобных предприятиях. Сюда относятся также страховые запасы и специальные фонды.

Таблица 1. Товарность сельхозпроизводства на предприятиях

Краснодарского края

| Зерно – всего | ||||||

| в т.ч. пшеница | ||||||

| Масличные культуры – всего | ||||||

| в т.ч. подсолнечник | ||||||

| Сахарная свекла (фабричная) | ||||||

| Картофель | ||||||

| Овощи | ||||||

| Плоды и ягоды | ||||||

| Скот и птица (в живом весе) | ||||||

| Молоко и молочные продукты | ||||||

| Яйца |

Себестоимость продукции - денежное выражение стоимости продукции за вычетом той части, которая идет на образование прибыли (чистого дохода). В себестоимость входят затраты прошлого овеществленного труда или израсходованные средства производства и необходимая часть затрат живого труда (труд на себя или затраты на оплату труда). Различают производственную и полную (коммерческую) себестоимость продукции. Последняя включает затраты на производство и реализацию продукции.

Валовой доход - часть стоимости валовой продукции, остающаяся за вычетом стоимости материальных затрат на ее производство, то есть вновь созданная стоимость.

Размер валового дохода (Вя) определяется по формуле:

Вд = В - М,

где В — валовая продукция;

М—материальные затраты по использованию основных и оборотных средств производства (овеществленный труд).

По экономическому содержанию валовой доход соответствует показателю чистой продукции, который исчисляется по другим для определения всей суммы национального дохода.

Чистый доход сельхозпредприятия - часть вновь созданного прибавочного продукта, которая выявляется на уровне предприятия через цены и определяется как разница между стоимостью продукцию и ее себестоимостью.

Взаимосвязь между валовым и чистым доходом выражается формулой:

Чд = Вд - О

где Чд — чистый доход;

О - затраты на оплату труда.

Чистый доход предприятия по реализованной продукции и услугам принято называть прибылью. Но чистый доход предприятия может выявляться не только по реализованной (товарной) продукции, но и по всей валовой продукции, если часть ее использована на расширение основных и оборотных производственных фондов, на образование и увеличение резервов и учтена в балансе доходов и расходов хозяйства в денежной оценке выше или ниже себестоимости. Отклонение денежной оценки этой части валовой продукции, не вошедшей в состав товарной продукции, от ее себестоимости определяет дополнительную величину чистого дохода - или его уменьшение в сравнении с величиной, выявленной по товарной продукции и услугам. Если же всю нетоварную продукцию оценивать по себестоимости, то никаких отклонений между названными показателями на этой стадии учета не будет. При этом считается, что изменение запасов продуктов, материалов, незавершенного производства найдет свое отражение на результатах по реализации товарной продукции в будущем году.

Кроме показателя прибыли, полученной хозяйством от реализации продукции и оказания услуг, на последующих стадиях учета применяют показатели балансовая и чистая прибыль. Балансовая прибыль включает сумму прибыли от реализации продукции и оказания услуг и внереализационные доходы. В процессе распределения балансовая прибыль распадается на чистую прибыль предприятия и часть прибыли, идущую на налоговые платежи государству.

Тема 3. Формирование тарифов (цен) на услуги организаций коммунального комплекса, обеспечивающих водоснабжение, водоотведение и очистку сточных вод

1. Общие положения по формированию тарифов на услуги ОКК

Расчёт экономических показателей проектов водоснабжения и водоотведения производится на основании сметы годовых эксплуатационных расходов, являющейся обязательной частью производственной программы предприятия. Основой этой программы является расчёт необходимого объёма реализации услуг в натуральном выражении с учётом прогноза внедрения системы учёта потребления ресурсов, а также мероприятий по совершенствованию технологии, замене изношенных фондов и других, направленных на сокращение потерь материального носителя услуги, в процессе его производства и доведения (транспортировки) до потребителя.

Формирование тарифов (цен) на услуги организаций коммунального комплекса (ОКК), обеспечивающих водоснабжение, водоотведение и очистку сточных вод осуществляется в соответствии с Федеральным законом от 30.12.2004 г. № 210-ФЗ «Об основах регулирования тарифов организаций коммунального комплекса», иными нормативными правыми актами и действуют до принятия соответствующих нормативных правовых актов на федеральном уровне. Формирование тарифов производится методом экономически обоснованных расходов и методом индексации тарифов на услуги организаций коммунального комплекса, обеспечивающих водоснабжение, водоотведение и очистку сточных вод. Тарифы, формируемые методом экономически обоснованных расходов, получили название экономически обоснованных тарифов (ЭОТ). Экономически обоснованные тарифы представляют собой размер платы за предоставление услуг по водоснабжению и водоотведению, обеспечивающей минимально необходимый уровень возмещения затрат на расширенное воспроизводство с учётом собственной программой развития ОКК при соблюдении стандартов качества услуг.

Смысл экономического обоснования тарифов заключается в том, чтобы не допускать включение в состав себестоимости непроизводительных расходов, без которых можно обойтись, правильно определить состав и величину затрат, которые могут быть включены в себестоимость, аргументировать потребность в финансовых средствах при определении прибыли. Планирование себестоимости является одним из основных этапов формирования экономически обоснованных тарифов. Планирование затрат необходимо как для предприятий ОКК - естественных (технических) монополистов, так и для организаций, получающих право на заключение договора в результате конкурса. Во втором случае плановая себестоимость закладывается в тариф, являющийся стартовым при проведении конкурса.

Основным этапом формирования ЭОТ является планирование себестоимости. Планирование себестоимости осуществляется путём калькулирования по статьям затрат. Плановые затраты по каждой статье себестоимости определяются на основе:

· анализа фактических затрат и их изменения в планируемом периоде. Для этого учитываются сокращения объёма реализации услуг в силу внедрения ЭРС мероприятий путём оценки рациональности затрат при проведении экспертизы тарифов и аудиторских проверок и учёта дополнительных затрат, связанных с повышением качества услуг и обслуживания;

· применения отраслевых и региональных норм и нормативов.

Регулирование тарифов на услуги по водоснабжению (водоотведению) может производиться по инициативе ОКК, оказывающей эти услуги, или по инициативе регулирующего органа - Региональной службой по тарифам и органами регулирования муниципальных образований. Регулирование тарифов на услуги по водоснабжению (водоотведению) основывается на принципе обязательности ведения регулируемыми организациями раздельного учёта объёмов продукции (услуг), доходов и расходов по регулируемым видам деятельности в соответствии с законодательством Российской Федерации. При установлении тарифов на услуги по водоснабжению (водоотведению) не допускается повторный учёт одних и тех же расходов по указанным видам деятельности.

Регулирующим органом устанавливаются следующие виды тарифов на услуги организаций коммунального комплекса в сфере водоснабжения, водоотведения:

· тарифы на услуги по водоснабжению;

· тарифы на услуги по водоотведению.

Если ОКК осуществляет оказание услуг по водоснабжению, как питьевой водой, так и технической водой, для данной ОКК устанавливаются раздельно тариф на услуги по снабжению питьевой водой, тариф на услуги по снабжению технической водой. Для ОКК, обслуживающих как групповые межрайонные водопроводы, так и системы водоснабжения различных населённых пунктов, тарифы на услуги по водоснабжению могут устанавливаться по решению Региональной службы по тарифам раздельно для групповых межрайонных водопроводов и населённых пунктов. При необходимости могут устанавливаться тарифы на соответствующие этапы технологического цикла производства услуг по водоснабжению (водоотведению).

Тарифы на услуги по водоснабжению (водоотведению) формируются с учётом распределения расходов по стадиям производственного процесса (технологическим циклам).

Для расширяемых и реконструируемых водопроводов средний проектный тариф на воду не должен превышать среднего тарифа, установленного на действующем водопроводе. Поскольку предприятия водоснабжения являются естественными монополистами тарифы или отпускные цены на воду утверждаются местной администрацией с учётом данных проектных организаций.

При определении общего объёма поданной в сеть воды и реализованной потребителям на стадии планирования необходимо учитывать доводомерные утечки по нормативу, согласованному в установленном порядке, в зависимости от состояния основных средств (в первую очередь, сетей). Их величина может достигать, в зависимости от изношенности сетей, 35-40 % от объёма водоподачи в сеть. Утечки сверх установленного норматива должны списываться за счёт результатов финансовой деятельности организации. Заводомерные утечки в системах внутреннего сантехнического оборудования до установки приборов учёта включаются в норматив водопотребления в виде резерва в зависимости от состояния этого оборудования. Заводомерные утечки отражаются на общем объёме реализованной воды.

2. Методические положения по формированию тарифов

на услуги по водоснабжению (водоотведению) с

|

|

|