|

Срок для предъявления векселя к протесту

|

|

|

|

Действующее законодательство предусматривает предъявление векселей в нотариальные конторы для совершения протеста в неплатеже на следующий день после истечения даты платежа по векселю, но не позже 12 часов следующего после этого срока дня. Для совершения протеста в неакцепте вексель должен быть представлен в нотариальную контору в течение сроков, установленных Положением для предъявления к акцепту, а если вексель был предъявлен к акцепту в последний день срока, - не позднее 12 часов следующего после этого срока дня.

Сроки совершения протеста векселя

Совершение протеста векселя в неакцепте должно быть произведено в сроки, установленные для предъявления к акцепту.

Если протестуется вексель, подлежащий оплате в определенный срок от предъявления, и если первое предъявление такого векселя имело место в последний день срока, то протест может быть совершен и на следующий день. Последнее имеет силу и в отношении протеста в неплатеже векселя сроками по предъявлении.

Протест в неплатеже векселя сроками на определенный день или во столько-то времени от составления или предъявления должен быть совершен в один из двух рабочих дней, которые следуют за днем, в который вексель подлежит оплате. Если имело место совершение протеста векселя в неакцепте, предъявление его к оплате и совершение протеста и неплатеже не требуется.

Предъявление требования о платеже.

Нотариальная контора в день принятия векселя к протесту предъявляет плательщику или третьему лицу (домицилированный вексель) требование о платеже или акцепте векселя.

Если после этого последует платеж, нотариальная контора, не производя протеста, возвращает вексель плательщику или третьему лицу (домицилианту) с надписью по установленной форме на самом векселе о получении платежа и других причитающихся сумм. Если плательщик сделал отметку об акцепте на переводном векселе, вексель возвращается векселедержателю без протеста.

|

|

|

Если на требование произвести акцепт или платеж векселя плательщик (домицилиант) отвечает отказом, нотариусом составляется акт по установленной форме (см. Приложение 3.) о протесте в неплатеже или неакцепте, одновременно он делает соответствующую запись в реестре, а также отметку о протесте в неплатеже или неакцепте на самом векселе. При невозможности установить место нахождения плательщика протест совершается без предъявления требования о платеже или акцепте.

Последствия протеста

Если протест совершен своевременно, то наступают следующие последствия:

- органы суда вправе выдавать судебные решения по искам, основанным на протестованных векселях;

- наступает ответственность по простому векселю - надписателей, а в переводном - надписателей и трассанта (векселедатель).

Все эти лица, за исключением индоссантов, поместивших перед своей подписью слова "и без оборота на меня", являются солидарно ответственными перед векселедержателями. Последний вправе предъявить иск ко всем обязанным по векселю лицам (право регресса) или к одному из них, не считаясь с порядком подписей этих лиц на векселе. Оплативший вексель в свою очередь обращается с требованием к остальным и, получив требуемую сумму, передает уплатившему протестованный вексель;

- векселедержатель, неся определенные издержки, вызванные совершением протеста векселя и неполучением платежа по нему, вправе требовать с обязанных лиц большую сумму, чем указано в векселе.

Согласно Положению величина обратного требования векселедержателя включает в себя следующее.

|

|

|

1. Неуплаченная сумма с процентами, если они были предусмотрены.

2. 6% годовых, начиная со дня срока платежа по векселю по день удовлетворения.

3. Пеня в размере 3 % годовых, считая со дня срока платежа по день действительного получения векселедержателем от кого-либо из обязанных лиц требуемых денег.

4. Издержки, связанные с протестом.

Исходя из этих правил, видно, что чем позже произойдет выкуп протестованного векселя, тем больше сумма требования по нему. Каждое из обязанных по векселю лиц, выкупив протестованный вексель, может вычеркнуть в векселе как свою собственную, так и надписи следующих за ним надписателей, так как, оплатив вексель и получив его обратно, оно вновь становится кредитором векселедателя и всех тех лиц, от которых этот вексель дошел к нему по надписям. Надписи же последующих за ним индоссатов он вычеркивает потому, что позднейшие, следующие за ним надписатели также перестают нести какую-либо ответственность по векселю. Если он вычеркнет и какие-либо из верхних надписей, то тем самым уменьшил бы число ответственных перед собою лиц, так как зачеркнутые после протеста надписи должны считаться ненаписанными.

При выкупе на самом векселе делается расписка, где указывается, от кого, когда и в какой сумме получен платеж по векселю.

В случае истечения сроков, установленных для совершения протеста в неакцепте или неплатеже, векселедержатель теряет свои права против индоссантов, векселедателя и других обязанных лиц, за исключением акцептанта.

Векселедержатель, не получивший платежа по векселю, имеет право на взыскание судебным порядком причитающихся ему денег. Причем это право ограничивается временными пределами, пропуск которых лишает векселедержателя возможности получить удовлетворение по векселю. Период времени, назначенный по закону для осуществления судебного взыскания по векселю, носит название вексельной давности.

В векселе не все являются одинаковыми участниками, поэтому и сроки вексельной давности Положением устанавливается различные в зависимости от характера ответственности каждого участника векселя. Так, для предъявления иска векселедержателем к акцептанту переводного векселя установлен 3-летний срок, а к векселедателю простого векселя - 1 год со дня протеста, совершенного в установленный срок, или со дня платежа, в случае оговорки - об обороте без издержки. Последнее имеет силу и в отношении индоссантов. Для исковых требований индоссантов друг другу и к векселедателю установлена исковая давность - 6 месяцев со дня, в который индоссант оплатил вексель, или со дня предъявления к нему иска.

|

|

|

Глава III. Операции банков и юридических лиц с векселями.

III.1. Товарный кредит поставщика.

Основной, классической целью вексельного обращения является предоставление поставщиком товарного кредита своему покупателю. Эта операция заключается в получении от покупателя векселя за поставленный товар или оказанные услуги (Рис. 1). Поскольку полученным векселем продавец, в свою очередь, может рассчитаться со своими поставщиками, эта операция позволяет избежать замораживания оборотных средств на счетах в виде неоплаченной дебиторской задолженности. При оплате векселем, поставщик вправе потребовать от векселедателя указать в векселе сумму большую, чем та, что причитается за поставку товаров или оказание услуг. Также поставщик вправе требовать указания в векселе процентов, которые покупатель должен будет уплатить при платеже по векселю.

Вексель, являясь средством оформления кредита в товарной форме, способствует увеличению скорости оборота, уменьшению потребности в кредитных ресурсах и денежных средствах в целом, позволяет хозяйственным субъектам использовать денежные средства в собственных целях.

Бухгалтерский учет векселей при расчетах между организациями за поставленные товары, выполненные работы и оказанные услуги, осуществляется согласно Плану счетов бухгалтерского учета, утвержденному приказом Минфина СССР №56 от 21 ноября 1991г. и письма Минфина РФ №142 от 31 октября 1994г. в июльской редакции. Из этих документов следует, что учет векселей производится:

|

|

|

¨ у организации, выдавшей вексель (векселедателя),- на счете 60 «Расчеты с поставщиками и подрядчиками» или счете 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Векселя выданные» в сумме указанной в векселе, в корреспонденции с дебетом счетов учета материальных ценностей или издержек производства в части работ, услуг.

¨ у организации- получателя денег по векселю (векселедержателя) при получении векселя сумма, указанная в векселе, отражается по дебету счета 62 «Расчеты с покупателями и заказчиками», субсчет «Векселя полученные» в корреспонденции с кредитом счета 46 «Реализация продукции (работ, услуг)». Разность между суммой, указанной в векселе и суммой задолженности за поставленные товары, выполненные работы и оказанные услуги, в счет оплаты которых получен вексель, отражается по кредиту счета 80 «Прибыли и убытки», субсчет «Доходы по векселям».

Получение денежных средств у организации-векселедержателя в счет оплаты векселя отражается по дебету счетов учета денежных средств и кредиту счета 62 «Расчеты с покупателями и заказчиками», субсчет «Векселя полученные».

В случае передачи векселедержателем векселя до окончания срока платежа по нему, поступление средств отражается по дебету счетов учета денежных или других средств, иного имущества и кредиту счетов 62 «Расчеты с покупателями и заказчиками» или 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Векселя полученные».

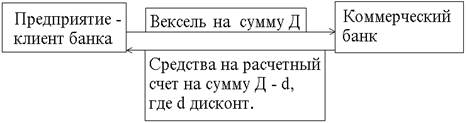

III.2. Учет векселей.

Учет векселей состоит в том, что векселедержатель передает (продает) вексель банку по индоссаменту до наступления срока платежа и получает за это вексельную сумму за вычетом (за досрочное получение) определенного процента от этой суммы, т.е. учетного процента или дисконта. Таким образом, с позиции банка это покупка любого несобственного векселя.

|

Рис.3. Операция учета векселей.

Коммерческий банк может быть заинтересован в учете векселей крупных акционеров банка, а так же клиентов, которым ранее были выданы ссуды, для возврата которых банку необходимо улучшить финансовое состояние клиента. Вполне возможно, что банк будет учитывать векселя тех клиентов, с которыми планирует расширение сотрудничества. Поэтому этой операции банки придают особое значение. Как правило, условие ее выполнения определяют управляющие и директора банков на основе той информации, которая содержится в представленном к учету в банк векселе. Он отражает сложившиеся отношения между участниками вексельной сделки, а так же между индоссантами, финансовое положение и кредитоспособность которых анализируется прежде, чем вексель принимается к учету. Особенно тщательно рассматривается вопросы платежеспособности основных должников по векселю (векселедателя – по простому векселю и акцептанта или трассанта – по переводному векселю).

|

|

|

В зависимости от того, кто передал вексель для учета в банк, векселедатель или векселедержатель, можно рассматривать операцию учета векселя, как одну из форм платежного или расчетного кредита. Платежный кредит предоставляется векселедателю, вексель которого представляется к учету. Расчетный же кредит, предоставленный путем учета векселя его держателем, будет погашать не то лицо, которое его получало, т.е. не ссудозаемщик, а лицо, обязанное по векселю – векселедатель или акцептант.

Платежный кредит оформляется векселем тогда, когда у клиента банка возникает необходимость в денежных средствах. В этом случае предприятие выписывает от своего имени вексель и передает его в коммерческий банк, а тот, в свою очередь, перечисляет ему деньги за вычетом дисконта.

|

Расчетный кредит оформляется векселем тогда, когда предприятие продает банку вексель третьего лица, например, полученный им в оплату поставки товара.

Рис.4. Схема расчетного кредита.

За учет векселя банк взимает учетный процент, ставка которого устанавливается самим банком. При инкассировании иногородних векселей взимается порто (почтовые расходы) и дорто (комиссия иногородним банкам за инкассирование векселей). Следует отметить, что каждый банк устанавливает учетный процент самостоятельно и вправе дифференцировать в зависимости от кредитоспособности заемщика

|

Размер дисконта (при временной базе в 360 дней) в абсолютной величине можно определить по формуле:

где t – срок до погашения векселя, d – учетная (дисконтная) ставка, Н – номинал векселя, D – дисконт в пользу банка.

Бухгалтерский учет операций по учету векселей в банке производится согласно Инструкции по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности предприятия. Согласно данной инструкции они должны учитываться по кредиту счетов 90 “Краткосрочные кредиты банков” и 92 “Долгосрочные кредиты банков” в корреспонденции со счетами учета денежных средств на сумму полученных денежных средств и счетов 80 “Прибыли и убытки” - на сумму учетного процента, уплаченного банку. Вексель же до погашения его плательщиком продолжает числиться на субсчете 3 “Векселя полученные” к счету 62 “Расчеты с покупателями и заказчиками”. Тот факт, что вексель учтен предприятием в банке, отражается, согласно инструкции, в аналитическом учете к субсчету 3 счета 62. Приложение к письму ЦБ РФ от 9 сентября 1991 г. № 14-3/30 “Рекомендации банкам по работе с векселями” устанавливает, что на векселях, передаваемых банку для учета, “должна быть проставлена бланковая надпись (индоссамент) от имени предъявителя. Перед бланковой надписью оставляется достаточное место, чтобы банк мог поставить штамп о передаче векселя на имя банка, превратив, таким образом, бланковую надпись клиента в именную”.

|

|

|