|

Управление прибылью и рентабельностью

|

|

|

|

Основным источником финансовых ресурсов коммерческой организации является прибыль от производственно-хозяйственной деятельности, поэтому в задачу финансового менеджмента входит поиск путей ее увеличения или оптимизации. Прибыль представляет собой разность между отпускной ценой продукции и затратами, связанными с ее производством. Поскольку цена обычно складывается на рынке и от предприятия она зависит мало, объектом финансового менеджмента становится определение объема производства, при котором величина валовой при- были была бы максимальной (оптимальной). Для этого требуется точное знание величины производственных затрат, которые можно разделить на постоянные и переменные.

Переменные затраты — это затраты, зависящие от объема производства и реализации продукции, постоянные — не зависящие от объема. Покупая, например, автомобиль, фирма делает постоянные затраты, поскольку его цена не зависит от того, будет ли фирма им пользоваться каждый день или нет. А вот сумма, расходуемая на бензин, колеблется каждый день в зависимости от того, насколько интенсивно фирма использует машину. Следовательно, это — переменные затраты.

Применительно к предприятию постоянными затратами будут: стоимость помещения и оборудования, амортизационные отчисления, налоги, арендная плата, сумма полученных кредитов и выплаты процентов по ним в расчете на год. Вне зависимости от того, как будет работать предприятие, деньги придется платить. Сюда же могут быть отнесены затраты на рекламу, исследовательские работы, затраты на оплату труда работни- ков, получающих твердые оклады.

В состав переменных затрат включаются: затраты на материалы, сырье, комплектующие изделия, на электро- и теплоэнергию, используемую в производственных процессах; затраты на оплату труда персонала, получающего заработную плату в зависимости от объема произведен- ной продукции.

|

|

|

Нетрудно увидеть, что все названные затраты напрямую зависят от объема производства: чем больше выпускается продукции, тем больше соответствующие затраты, и наоборот. Такие затраты должны окупаться в обязательном порядке, ибо в противном случае предприятие будет нести чистые убытки. И если они начинают превышать цену продукции, производство сворачивается.

С постоянными затратами дело обстоит сложнее, поскольку они уже понесены. Если производство остановить, то эти затраты будут полностью потеряны (оборудование изнашивается даже при бездействии). Но при продолжении работы они будут хотя бы частично возвращаться. Если учесть дополнительные расходы, связанные с возобновлением деятельности, станет ясно, почему, несмотря на убытки, предприятия продолжают функционировать.

Для того чтобы четко ориентироваться в ситуации и видеть, при каком объеме производства можно обеспечить прибыльность работы, необходимо прежде всего определить точку безубыточности.

Точка безубыточности — это уровень производства или сбыта, при котором финансовые поступления от продажи товара (услуги) равняются издержкам, т.е. это тот минимальный уровень сбыта, при котором нет убытка. Анализ безубыточности начинается с определения выручки — разницы между розничной ценой и переменными затратами на единицу продукции. Допустим, некоторый вид продукции реализуется по цене 1 ООО руб. за единицу, переменные затраты на изготовление единицы продукции составили 600 руб., постоянные затраты равны 400 тыс. руб. В этом случае выручка составит:

1000 - 600 = 400 руб

т.е. Выручка = Доход от продажи - Переменные затраты.

Теперь подсчитаем количество изделий, которые необходимо продать, чтобы общая выручка равнялась постоянным затратам, иными слова- ми, определим точку безубыточности. Это можно сделать путем деления суммы постоянных затрат на выручку. В нашем примере это:

|

|

|

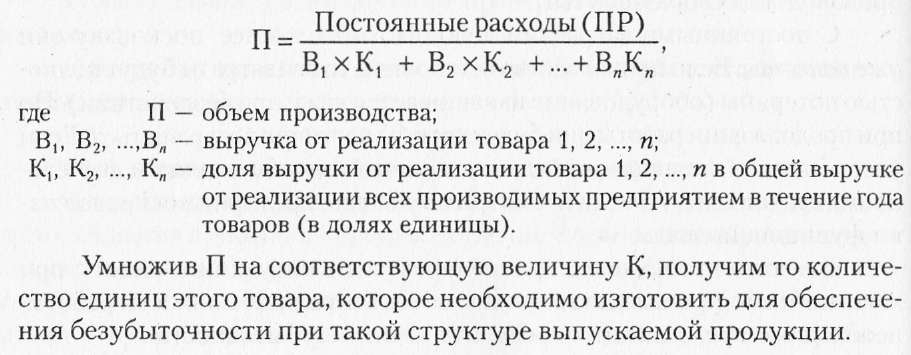

Проведенный анализ свидетельствует, что выпуск и продажа лишь 1001 -го и следующих за ним изделий будут давать при указанных затратах прибыль. Если же количество изделий по каким-либо причинам будет меньше 1000 единиц, то затраты на производство окажутся невозмещенными и никакой речи о прибыли быть не может, так как образуется убыток. Это своеобразная точка равновесия между убытком и прибылью. Когда выпускается несколько видов изделий (оказывается несколько видов услуг), то расчет объема производства, обеспечивающего безубыточность производства, осуществляется по формуле:

Необходимо отметить, что уровень безубыточности производства — величина подвижная. Она может изменяться в зависимости от изменения цены изделия и затрат на его производство. К примеру, интенсификация потребления ресурсов, проведение жесткой регламентации затрат на производство делают подвижной структуру издержек, а значит, и точку безубыточности. Если в рассмотренном выше примере предположить, что цена на единицу продукции под влиянием спада активности на рынке снизилась до 950 руб., а уровень переменных издержек производства за счет принятых мер удалось сократить до 550 руб. и сумму постоянных затрат уменьшить до 320 тыс. руб., то новая точка равновесия составит:

Таким образом, при этих более жестких условиях уровень безубыточного производства достигается уже при 800 единицах продукции. Однако задача предпринимателя заключается в организации не просто безубыточного производства, а производства с целью получения прибыли. Предположим, необходимо получить прибыль в 100 тыс. руб.

Однако задача предпринимателя заключается в организации не просто безубыточного производства, а производства с целью получения прибыли. Предположим, необходимо получить прибыль в 100 тыс. руб. Для получения такой прибыли потребуется довести объем производства до следующего уровня: При более жестких условиях эта же прибыль может быть получена при следующем объеме производства:

|

|

|

Таким образом, в зависимости от конъюнктуры рынка и конкретных условий производства предприниматель избирает наиболее приемлемый в каждом случае вариант производства и реализации продукции.

Определение величины прибыли в зависимости от объема реализации n происходит с учетом так называемого операционного рычага. Его действие основывается на том, что при неизменных ценах рост продаж приводит к сокращению доли постоянных затрат в цене. Следовательно, при тех же переменных затратах увеличивается прибыль, и наоборот. Причем прибыль изменяется быстрее объема производства, что демонстрирует показатель, называемый силой операционного рычага (СОР):

Помимо абсолютного размера прибыли, финансовый менеджмент оперирует ее относительной величиной — рентабельностью. Рентабельность предприятия — это отношение валовой прибыли к средней стоимости основных фондов и нормируемых оборотных средств. Этот показатель является одним из важнейших при оценке эффективности работы предприятия. Поэтому в задачу финансового менеджмента входит поиск путей повышения значения этого показателя.

Для этого достаточно уменьшить долю собственного капитала в пользу заемного, что, однако, сопряжено с увеличением риска, если кредиторы потребуют срочного возврата займов. Кроме того, использование в больших масштабах чужого капитала связано с уплатой крупных процентов, уменьшающих прибыль.

Повышение рентабельности собственного капитала за счет использования заемных средств получило название финансового рычага. Считается, что манипулирование им позволяет увеличить рентабельность в 1,5 раза с соответственным ростом риска.

Если предприятие выпускает несколько видов продукции, рентабельность продукции определяется как отношение прибыли, полученной от реализации данной продукции, к ее полной себестоимости. Таким образом, можно определить, выпуск какой продукции более выгоден. Рентабельность, рассчитанная в динамике, дает возможность оценить, как меняется доходность работы предприятия, выяснить, какие факторы повлияли на эти изменения.

В целом анализ прибыли и рентабельности позволяет судить о степе- ни эффективности работы предприятия и использования его ресурсов.

|

|

|