|

Выявление резервов экономии материалов.

|

|

|

|

В целях наиболее экономного расходования материальных ресусов, планирования их использования, выявления потребности предприятия в них и улучшения организации материально-технического снабжения проводится анализ использования основных и вспомогательных материалов, топлива в текущем и в предшествующем периодах.

Обычно этот анализ начинают с установления обобщающих показателей, к числу которых относятся следующие:

а) вес изделия на единицу продукции или ее полезного свойства (вес мотора на 1 л. с. мощности, вес грузовой автомашины на 1 т. грузоподъемности и т. п.). Этот показатель характеризует прогрессивность конструкции выпускаемого изделия;

б) коэффициент использования материалов (отношение веса готовой продукции к весу материалов, идущих на ее изготовление). В некоторых отраслях промышленности этот показатель заменяется выходом продукции из единицы использованного сырья (например, выход сахара из тонны свеклы). Данный показатель характеризует рациональность процесса производства с точки зрения эффективности использования материалов и величины отходов, получающихся в процессе производства;

в) расход топлива на единицу продукции. На предприятиях, изготовляющих однотипные изделия, этот показатель устанавливается в расчете на единицу выпускаемой продукции в натуральном выражении (на 1 т. чугуна, извести, на 1000 шт. кирпича и т. п.). На фабриках и заводах с широкой номенклатурой изделий он устанавливается не по всей номенклатуре продукции, а по изделиям — представителям по укрупненной номенклатуре продукции. Во многих случаях показатели расхода сырья и топлива устанавливаются по отдельным стадиям производственного процесса (по переходам);

|

|

|

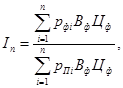

г) отношение фактического расхода материалов к плановому, которое характеризует соблюдение установленных норм; это отношение может быть рассчитано с помощью следующей формулы[1]:

где Іп — сводный индекс выполнения норм расхода материалов;

рфі, рПі — удельные расходы материалов, соответственно фактический и плановый, в течение анализируемого периода на і -ю продукцию;

Вф — фактический выпуск продукции і -го вида в том же периоде;

Цф — фактические цены на материалы;

д) процент снижения норм расхода материалов, установленных на анализируемый период, по сравнению с нормами, действовавшими в прошлом периоде. Этот показатель характеризует прогрессивность самих плановых заданий по расходу материалов и динамичность норм их использования. Он устанавливается как средневзвешенная величина из удельных норм расхода материальных ресурсов в базисном и анализируемом периодах с учетом цен на материалы, принимаемых одинаковыми для обоих периодов и количества фактически выпущенной в анализируемом периоде продукции. Метод расчета этого показателя аналогичен предыдущему;

е) удельный вес отходов, возникающих в процессе производства, с выделением возвратных и безвозвратных отходов. Количество возвратных отходов в свою очередь делится в зависимости от направления их использования.

Все перечисленные выше показатели определяются в целом по предприятию, объединению и по отдельным стадиям производства. Они рассматриваются в сопоставлении с аналогичными показателями за предшествующие периоды, с заданиями плана, с проектируемыми нормами, а также в сравнении с достижениями аналогичных передовых предприятий и лучших рабочих бригад того же предприятия.

Приступая к анализу использования материалов, прежде всего, определяют относительную их экономию или перерасход. С этой целью подсчитывают, сколько материалов следовало израсходовать предприятию в условиях достигнутого фактически объема выпуска и ассортимента продукции при соблюдении плановых норм, и сравнивают это количество с фактическим расходом.

|

|

|

Плановый расход пересчитывается в соответствии с фактическим выпуском продукции только по основным материалам, технологическому топливу и тем видам вспомогательных материалов, потребление которых непосредственно связано с производством основной продукции предприятия. Расход прочих материалов не зависит непосредственно от объема выпуска продукции, а поэтому и не подлежит перерасчету. Относительная экономия или перерасход материалов Э м определяются по формуле[2]:

где Рф — фактический расход материалов;

Р п — плановый расход материалов;

В п —план выпуска продукции;

Вф — фактический выпуск продукции.

Так как подобные вычисления по всем видам продукции и по всей номенклатуре материалов слишком трудоемки, то для упрощения они нередко выполняются в суммарном выражении по стоимости затраченных материалов либо по групповой номенклатуре материалов, исходя из выпуска продукции в денежном выражении. В ряде случаев при необходимости проанализировать использование наиболее дефицитных или дорогостоящих материалов указанный пересчет производится по отдельным их видам.

Однако сводные показатели создают только исходную базу для анализа, так как они позволяют определить лишь общие результаты работы и оценить степень выполнения норм. Сопоставление же данных о чистом весе изделий и коэффициентов использования материалов показывает, где следует искать источники экономии. Более точные данные об использовании материалов получают путем установления показателей выхода продукции по переходам (выход жидкого металла в литейном цехе, выход годного металла в целом по литейному цеху, вес отходов при раскрое).

На предприятиях, где применяется нормативный учет, имеется возможность значительно углубить анализ использования материалов путем рассмотрения дополнительных требований на выдачу материалов сверх установленных норм. Наличие таких документов само по себе свидетельствует о перерасходе материалов, а причины излишнего расхода, указанные в требованиях, подсказывают пути устранения перерасхода.

|

|

|

В случае значительных расхождений фактического удельного расхода материалов или топлива на различных участках производства или в разные периоды времени проводится углубленное изучение причин этих отклонений. При этом изучают работу передовиков производства, сопоставляют показатели работы различных передовых рабочих, выявляют особенности использования материалов на передовых, средних и отстающих участках.

Одной из причин нарушения норм расхода материалов являются перебои в системе материального снабжения, нарушение комплектности и сроков поставки материалов. Для уточнения действительного положения в выполнении плана материально-технического снабжения проверяют комплектность и своевременность поставок. Комплектность снабжения определяется следующим путем: подсчитывается общая стоимость материалов, которые должны быть получены по плану, и стоимость фактических поступлений в пределах планового ассортимента. При этом сверхплановые или внеплановые поступления в объем фактических поставок не засчитываются. Для проверки соблюдения плановых сроков поставок из данных о поступлении материалов выписывают случаи опозданий с указанием, на сколько дней задержана данная поставка материалов.

Соблюдение сроков поставок тесно связано с состоянием складских запасов. Для оценки изменения запасов специально фиксируют все случаи, когда фактический запас был ниже нормального уровня, и определяют причины каждого из этих случаев. Часто анализ движения запасов может заменить проверку соблюдения плановых сроков поставок, так как эти показатели тесно связаны между собой.

Анализ использования топлива выявляет потери тепла в сети, позволяет установить, насколько фактический коэффициент полезного действия тепловых агрегатов соответствует их паспортным данным, и т. п.

К работе по анализу использования материалов привлекаются конструкторы, технологи, инженерно-технические работники цехов и рабочие, которые вносят много ценных рационализаторских предложений по экономии материалов и топлива.

Выявленные в процессе анализа резервы экономии материалов определяют содержание разработки плана организационных и технических мероприятий, направленных на использование этих резервов.

|

|

|