|

Сущность интегрированной информационной системы управления

|

|

|

|

С середины 90-х гг. тема «интегрированных систем управления» (ИСУ) стала мелькать в теории и практике управленческого учета и планирования крупнейших российских предприятий. Это было связано с началом работ на крупнейших сырьевых гигантах по инсталляции полнофункциональных программных пакетов, посредством которых в аналогичных западных корпорациях решают вопросы сквозного (от уровня высшего руководства до низовых звеньев управления) учета товарно-материальных и финансовых потоков и выработки единой хозяйственной политики.

Однако, реальные результаты внедрения полнофункциональных программных пакетов на большинстве предприятий оказались более чем скромными. Программное обеспечение является лишь техническим средством реализации ИСУ. Для эффективного применения ИСУ требуется соответствующая квалификация кадров, методологический инструментарий планово-аналитической работы, адекватная нуждам компании сквозная система внутреннего и внешнего документооборота.

Интегрированная система управления (ИСУ) представляет из себя комплексный механизм управления компанией, состоящий из следующих основных блоков:

Аналитический блок - система формализованной обработки учетных данных для целей принятия управленческих решений. Аналитический блок ИСУ основывается на модели оптимального бюджетирования.

Учетный блок - система документооборота для информационного обеспечения управленческих решений (управленческий, маркетинговый и финансовый учет).

Организационный блок - структура управления (функции и регламент координации, соподчинения и контроля деятельности управленческих служб) для обеспечения процесса управленческого и финансового планирования.

|

|

|

Программно-технический блок - программный продукт, поддерживающий аналитический, учетный и аналитический блоки. Для ИСУ можно использовать адаптированные стандартные пакеты (R/3. BAAN IV, Oracle Applications и пр.).

Обязательными компонентами ИСУ являются:

• аналитический блок:

• учетный блок:

• организационный блок.

В этом случае ИСУ существует в форме традиционного («бумажного») документооборота.

При реализации программно-технического блока сбор и обработка учетных данных (включая движение информации по вопросам внутрикорпоративного регламента работы) осуществляется средствами программного обеспечения, что качественно повышает быстродействие и детализацию учетной и планово-аналитической работы.

Аналитический блок ИСУ - это формализованная обработка баз данных

для целей управленческого планирования, основывающаяся на применении модели оптимального бюджетирования.

Модель оптимального бюджетирования - стратегический программный продукт, базирующийся на учетно-аналитических разработках последнего поколения:

• учета, планирования и анализа по видам деятельности (Activity-Based Costing);

• теории стоимости фирмы (Welfare of the Firm Theory).

Планирование и учет по видам деятельности (ABC-costing) предполагает сопоставление в планово-аналитической и учетной деятельности затрат и видов деятельности предприятия, приведших к образованию данных затрат (в традиционных системах планирования и учета затраты калькулируются по местам их возникновения). Тем самым обеспечивается возможность оценки эффективности затрат и выявление:

•«оправданных» затрат, где полезный эффект (рост финансовых результатов) превышает величину затрат;

•«неоправданных» затрат (убытков), где величина затрат больше, нежели полезный эффект от их осуществления.

Теория стоимости фирмы обеспечивает построение интегральных моделей хозяйственной деятельности, где любое управленческое решение рассматривается в контексте влияния на величину рыночной стоимости фирмы (в акционерном обществе - на сумму текущей рыночной стоимости акций). Основным достижением данных моделей является то, что в них обеспечивается количественная соизмеримость эффекта от осуществления плановых мер между тремя основными блоками хозяйственной деятельности:

|

|

|

•текущими операциями;

•инвестиционной деятельностью;

•привлечением источников финансирования и заданиями поддержания финансовой стабильности.

Так, в рамках данных моделей можно:

•количественно определить сравнительную эффективность от распределения прибыли в прирост финансовых резервов и закупку основных средств и, соответственно, пропорции оптимального распределения прибыли;

•обеспечить расчет оптимальной величины и структуры привлеченных источников финансирования;

•рассчитать оптимальную величину и структуру выпуска и реализации продукции с учетом эластичности спроса по различным рынкам сбыта, функции затрат по различным производственным линиям, капиталоемкости отдельных видов продукции и прочих факторов; и т.д.

Таким образом, модель оптимального бюджетирования (планирования), составляющая аналитический блок ИСУ, является не просто одной из существующих моделей АСУП. Данная модель:

Во-первых, сохраняет традиционные методы аналитической обработки данных (анализ «издержки-объем-прибыль» и определение критической точки, факторный анализ «цена-количество-эффективность», анализ чувствительности, анализ по центрам ответственности (сравнение деятельности подразделений), комплексный анализ интенсификации и пр.).

Во-вторых, обеспечивает формализованную систему аналитической обработки бюджетных данных. Формализованная система аналитической обработки бюджетных данных существенна вследствие того, что динамика бюджетных показателей оказывает эффект на все сферы управленческой политики - ценообразование, структуру производства, распределение прибыли, экономическое прогнозирование и пр. Поэтому для целей составления корректного управленческого бюджета (master budget) необходима разработка автоматизированных модулей для решения задач так называемого «анализа чувствительности» (sensitivity analysis), показывающая количественный эффект возможных отклонений фактических бюджетных параметров от плановых на различные аспекты деятельности компании (оборачиваемость активов, объем продаж, рентабельность пр.), а также предлагающая набор ситуационных управленческих решений (то есть какие управленческие меры могут быть приняты в случае данной динамики бюджетных данных).

|

|

|

В-третьих, обеспечивает эффективное формализованное (количественное) решение ряда важнейших задач деятельности предприятия.

В отличие от АСУП, основанных на традиционных моделях бюджетирования, система оптимального бюджетирования позволяет решать следующие задачи, крайне актуальные для деятельности любого крупного производственного объединения:

- возможность расчета совокупного (системного) эффекта от осуществления конкретных управленческих мер, связанных с движением ресурсов компании (например, сбыт определенного физического объема готовой продукции, увеличение цены реализации, освоение капитальных вложений по конкретному инвестиционному проекту, увеличение величины финансовых резервов, получение кредита, проведение дополнительной эмиссии акций, погашение кредита и пр.). В ИСУ расчет производится путем формализации основных функциональных взаимосвязей между бюджетными (плановыми) параметрами:

- возможность соизмерения видов деятельности компании и обусловленных осуществлением данных видов деятельности затрат и, тем самым, четкое количественное выявление текущих и перспективных резервов снижения себестоимости и повышения финансовых результатов компании:

- обеспечение непрерывности процесса «план-факт анализ - планирование на следующий бюджетный период» вне зависимости от «запаздывания» сводной финансовой отчетности за прошедший бюджетный период;

- четкое разграничение издержек планирования и издержек выполнения плана (спецификация ответственности плановых органов и производственных подразделений по отклонениям фактических показателей от плановых);

|

|

|

- возможность формализации задачи оптимального распределения средств между целями повышения производственной эффективности и улучшения финансовой стабильности;

- возможность количественного расчета оптимального инвестиционного бюджета;

- возможность соизмерения эффективности управленческих мер, относящихся к разным временным периодам и оптимизации планового процесса по времени осуществления;

- выбор оптимальных показателей материального стимулирования, количественный расчет оптимальных коэффициентов и баз начисления в системе премирования;

- возможность количественного соизмерения произведенных в данном бюджетном периоде затрат, эффекта от исполнения бюджетов затрат и себестоимости произведенной, отгруженной и реализованной продукции;

- корректная система списания отклонений по стадиям финансового цикла и получение достоверной оценки фактической стоимости оборотных активов при ведении нормативного учета затрат:

- обеспечение алгоритма формализованного решения вопроса по выбору оптимального метода платежа.

Под «учетным блоком» понимается система внутреннего и внешнего документооборота, обеспечивающая сбор данных для целей управленческого и финансового планирования, а также составления сводной финансовой отчетности по плану счетов и в соответствии с требованиями GAAP. Следует отметить, что учет в ИСУ может производиться как в форме «бумажного» документооборота, так и посредством внедрения программного продукта (системы R/3, BAAN IV и пр.).

Наиболее важными моментами учетного блока являются:

· унификация данных (затрат, основных средств и капитальных вложений, финансовых результатов, оборотных активов, источников финансирования) - единая система исчисления плановых и фактических параметров для внесения в базу данных;

· кодификация данных для целей: - ведения учета в соответствии с хозяйственным законодательством РК; - ведения учета по международным стандартам (GAAP); - управленческого планирования (получения многомерной учетной информации).

· балансовая оценка активов, источников финансирования, затрат и финансовых результатов в соответствии с международными стандартами учета (GAAP).

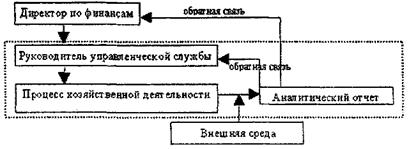

В самом общем виде организационный блок ИСУ - это:

•количество и ресурсы управленческих служб компании:

•функциональное распределение деятельности управленческих служб;

•регламент деятельности управленческих служб (система соподчинения и координации) для обеспечения следующего динамического (постоянно повторяющегося) процесса (рис. 15.1).

|

|

|

•

Рисунок. 15.1. Регламент принятия управленческих решений в ИСУ

Три основных элемента организационного блока ИСУ - это:

• система движения информации для плановых и контрольных целей;

• система соподчиненности различных звеньев организационной структуры в процессе сбора и обработки информации и принятия управленческих решений (в первую очередь, высшего менеджмента, центрального аппарата контролеров, менеджмента подразделений и плановых служб подразделений);

• система управления по центрам ответственности (центры управленческих затрат, центры нормативных затрат, центры доходов, центры прибыли, центры инвестиций), на основе этого - определение «степени свободы» руководства различных подразделений и построение системы материального стимулирования в контексте системы управления затратами.

Последний момент очень важен, так как ИСУ включает в себя не только планово-контрольную, но и стимулирующую функции (то есть менеджеры подразделений должны быть заинтересованы таким образом, чтобы их поведение позитивно влияло на финансовые результаты деятельности компании в целом). Для крупных холдинговых компаний особое значение приобретает такая функция ИСУ, как создание эффективной системы мотивации и «включенности» в общую стратегию развития компании отдельных производственных и сбытовых подразделений, дочерних и зависимых предприятий.

В практическом плане внедрение соответствующей организационной структуры включает в себя следующие два основных момента:

1.Создание новых служб и изменение функций существующих плановых служб компании для адекватного обеспечения процесса управленческого и финансового планирования.

2.Разработку внутренних положений, регламентирующих ответственность различных подразделений в процессе функционирования ИСУ. Важнейшим моментом данных внутренних положений должен являться для каждой службы перечень так называемых стандартных процедур (гои1тез), описывающий их ежедневные функции в процессе сбора и анализа учетной информации, а также устанавливающий ответственность за ненадлежащее исполнение этих функций. Так, для плановых служб на местах это должны быть функции по своевременному занесению в базу данных необходимой учетной информации, а для центральной контрольно-ревизионной службы, например, проведение периодических внутренних ревизий работы плановых служб на местах и пр.

Качественное повышение эффективности функционирования интегрированной системы управления компанией достигается за счет использования комплексных программно-технических решений, составляющих программно-технический блок системы. В результате внедрения программно-технического блока становятся возможными оперативная и достоверная оценка состояния компании, централизованное управление финансовыми ресурсами и сквозной контроль материальных потоков, что выражается в контроле издержек на всех стадиях производственного цикла, от поступления основного сырья и вспомогательных материалов на склад до выпуска готовых изделий.

Стандартные программные пакеты полной функциональности (например, R/3, BAAN IV, Oracle Applications и др.), разработанные для удовлетворения требований крупных предприятий, в целом отвечают требованиям программно-технического блока ИСУ. Эти пакеты обеспечивают централизованный контроль и управление, как на уровне управленческих показателей высшего звена, так и на уровнях логистики, производства и т.д., позволяют вести бухгалтерский учет в разных планах счетов, в частности, для формирования отчетности по международным стандартам (GAAP). Централизованное управление бухгалтерским учетом гарантирует реализацию единой учетной политики в рамках всей корпорации. Формирование сводной отчетности на уровне компании может выполняться в любое время, так как превращается в техническую операцию обработки аналитической информации о подразделениях, которая внесена в систему. Доступность этой информации строго регламентирована и зависит от прав пользователя. При этом протоколы системы гарантируют персонификацию всей вводимой информации.

Для того, чтобы обеспечить применение финансовых принципов управления, в пакетах предусмотрена настраиваемая система бюджетирования. Количество и иерархия бюджетов, как правило, достаточны для построения стройной системы финансового управления. Многовариантность организации логистики, производства, сервиса и других деловых процессов на реальном предприятии также обеспечивается в этих пакетах. Некоторые фирмы-производители не ограничиваются имеющейся функциональностью и приобретают более продвинутые программы, включая их в свой пакет (например, BAAN приобрел Hiperian, Manta и некоторые другие пакеты) с целью быстрого увеличения мощности пакета.

Обеспечение гибкости программных пакетов является важнейшим условием эффективности масштабных продуктов. Очевидно, что при изменении законодательства, условий и организации бизнеса и других факторов, влияющих на крупную компанию, необходимы специальные решения, обеспечивающие адаптацию информационной системы. Разные программные продукты имеют разные решения. Пакет R/3, например, имеет систему проектов и встроенный язык АВАР/4, а пакет BAAN, кроме встроенного языка 4GL, имеет систему динамического моделирования.

На настоящий момент существует ряд существенных обстоятельств, обуславливающих важность внедрения интегрированной системы управления (ИСУ) для крупных промышленных предприятий:

Во-первых, для большинства крупных промышленных компаний характерны:

•достаточно сложная система распределения полномочий между головной компанией и производственными подразделениями, дочерними и зависимыми предприятиями, то есть разделения показателей хозяйственной деятельности на планируемые из центра (дирекции, управляющей компании холдинга) и определяемые на местах;

•многообразие товарно-материальных и финансовых потоков, определяемое наличием элементов вертикальной (по стадиям технологического цикла) и горизонтальной (региональное и дивизиональное разделение труда) интеграции;

•многообразие рынков сбыта, отличающихся по своей емкости и эластичности спроса по цене;

•многообразие видов деятельности (производство, услуги, торговля, строительство) и, как следствие, необходимость дополнительного разграничения по видам деятельности в системе управленческого учета и планирования;

•усложненная система контроля и стимулирования деятельности подразделений, которая в идеале должна охватывать все факторы хозяйственной деятельности, контролируемые подразделениями, и обеспечивать унификацию (то есть равенство стимулирования за одинаковый вклад в финансовые результаты компании различных подразделений);

•различный характер производственного процесса по различным видам деятельности и. как следствие, различные способы учета затрат и финансовых результатов (так, в рамках одной компании одновременно могут вестись процессный, предельный и позаказный методы учета в зависимости от вида деятельности);

•недостаточное качество информационного обеспечения процесса принятия управленческих решений (недостаточная полнота, достоверность и оперативность получения данных менеджерами всех уровней управления);

•недостаточная регламентированность документооборота и, как следствие. снижение эффективности систем учета и контроля деятельности компании.

Все вышеуказанные факторы являются компонентами единой системы оптимального формализованного (количественного) планирования, бюджетирования. Внедрение оптимальной системы бюджетирования позволит связать отдельные аспекты хозяйственной деятельности компании в единую хозяйственную политику, оптимальную с точки зрения совокупного эффекта на финансовые результаты.

Во-вторых, в настоящее время большинство крупных промышленных компаний (особенно в топливно-энергетическом комплексе) активно сотрудничают с зарубежными партнерами в производственной и финансовой сфере. Одним из условий продолжения широкомасштабного сотрудничества с западными партнерами является ведение учета в соответствии с нормами GAAP в целях удовлетворения требований зарубежных акционеров, кредиторов и контракторов. Внедрение интегрированной системы управления позволит компании эффективно решить данную задачу, так как ИСУ основывается на новейших разработках в области управленческого планирования и информационных технологий, применяемых крупными компаниями Западной Европы и США. Одной из основных предпосылок ИСУ является ведение управленческого и финансового документооборота в соответствии с международными нормами учета и отчетности.

Таким образом, внедрение интегрированной системы управления в промышленных компаниях:

•во-первых, создаст предпосылки для качественного улучшения процесса управленческого планирования и контроля деятельности компании со стороны высшего и среднего руководства;

•во-вторых, обеспечит должное представление о результатах деятельности компании западным партнерам и, тем самым, окажет положительный эффект в сфере расширения сотрудничества с зарубежными предприятиями и организациями.

Интегрированная система управления компанией основывается на следующих принципах:

1. Использование модели оптимального бюджетирования в качестве аналитического блока ИСУ. Применение модели оптимального бюджетирования является основой ИСУ, как программно-аналитического продукта последнего поколения. В отличие от традиционных систем управления, ИСУ, основанная на модели оптимального бюджетирования, позволяет решать ряд актуальных для деятельности любого крупного предприятия проблем учета и планирования при ведении хозяйственной деятельности.

2. Построение программно-технического блока системы на базе одного из существующих на рынке стандартных пакетов полной функциональности.

Объединение системы оптимального бюджетирования с существующими полнофункциональными программными продуктами позволит задействовать наиболее сильные стороны каждой системы:

•быстродействие совершения операций и детальное информационное обеспечение существующих на рынке программных продуктов:

•системность методологии оптимального бюджетирования и качественно новый уровень эффективности принятия управленческих решений, что позволит резко улучшить финансовую, учетную, контрольную и планово-аналитическую деятельность в компании.

3. Внедрение систем управленческого и финансового планирования по принципу «сверху - вниз» (то есть от управляющей компании к дочерним предприятиям).

|

|

|