|

Налоги за природные ресурсы как фискальная рентная оценка природного фактора производства

|

|

|

|

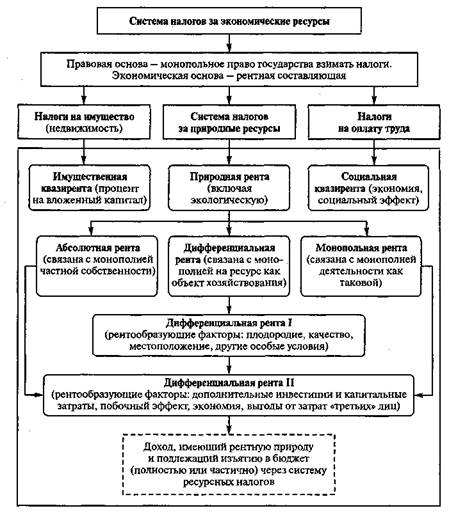

Рентные отношения и рентная составляющая чистого продукта общества возникают не только в связи с использованием природных ресурсов. Рентные доходы различных форм образуются в связи с использованием и в процессе взаимодействия всех экономических ресурсов. В связи с этим следует выделить природную, экономическую, ценовую, социальную и экологическую ренту, а также квазиренту (или процентную ренту).

На основе вышеизложенного можно сделать вывод, что большая часть ресурсных налогов носит рентный характер. Такие налоги можно назвать ресурсно-рентными.

Исторически рента возникла как результат использования природных ресурсов, поэтому начинать рассмотрение ресурсно-рентного налогообложения следует с природной ренты и налоговых форм ее аккумуляции в бюджет.

Природоэксплуатирующий сектор занимает сейчас одно из центральных мест в экономике России, а доля налогов за природные ресурсы, без учета экспортных пошлин на углеводородное сырье, составляет всего около 17% в доходах ее консолидированного бюджета. Этот факт заставляет обратить внимание на количественное и качественное соответствие названных ресурсных налогов своей материальной основе — рентной составляющей цены природных ресурсов и сырья. Как отмечалось, наиболее трудной задачей при установлении налогов за природные ресурсы является отделение той части цены и дохода, которая приходится на природный фактор и незаслуженно присваивается пользователями природных ресурсов, посредниками, агентами технологических и трансакционных цепочек.

Наиболее традиционным, классическим типом природной ренты является земельная рента. Из экономической теории известно, что рента как результат экономической реализации отношений земельной собственности, выступает в двух формах: абсолютной и дифференциальной (состоящей, в свою очередь, из дифференциальных рент I и II). Такое деление в большей или меньшей степени касается и других типов природной ренты, возникающих при добыче полезных ископаемых, заготовке леса, потреблении водных ресурсов и т.п.

|

|

|

Абсолютная рента обусловлена монополией частной собственности на землю, недра и другие ресурсы или присвоением земельным собственником избытка, представляющего собой разницу между рыночной стоимостью и ценой производства, если последнюю принять равной издержкам производства в худших природных условиях при средней норме прибыли на авансированный капитал. Дифференциальная рента связана с монополией на ресурс как на объект хозяйствования. При этом дифференциальная рента I образуется как разница в уровне затрат при использовании лучших, средних и худших природных ресурсов под влиянием факторов качества, продуктивности, местоположения и т.п., а дифференциальная рента II — в связи с влиянием фактора дополнительных инвестиций и капитальных затрат в ресурс.

В добывающей промышленности СССР до 1930 г. рента изымалась в виде арендной платы, учитывающей рентообразующие факторы, и дифференцировалась по районам страны. Кроме арендной платы, для предприятий были установлены разведочный сбор (для возмещения геологоразведочных расходов) и погектарная плата (для изъятия собственно земельной ренты), которые включались в себестоимость продукции.

Налоговая реформа 1930-х годов отменила все формы прямого налогового изъятия дифференциальной ренты. Вместо различных платежей и налогов стал применяться механизм взимания налога с оборота, основанный на изъятии в бюджет разницы в государственных ценах на продукцию перерабатывающих и добывающих отраслей. В результате земля и другие природные ресурсы стали использоваться как бы «бесплатно», что повлекло за собой такое негативное явление, как возникновение «затратной экономики».

|

|

|

Множество работ советских экономистов в 1960-е гг. было посвящено обоснованию роли природного фактора в экономике, его системному анализу и методам расчета ренты. Для газовой, нефтяной промышленности и некоторых других добывающих отраслей были введены рентные платежи, учитывающие не столько рентные факторы (продуктивность, местоположение природных ресурсов и т.п.), сколько норматив рентабельности предприятий. Они не включались в себестоимость, а уплачивались из прибыли по твердой ставке за каждую единицу добытой продукции.

На основании исследований С. Ивановского следует отметить, что длительное время (с 1930 по 1992 г.) функцию аккумуляции значительной части прибавочного продукта (чистого дохода) отдельных отраслей народного хозяйства в государственный бюджет выполнял налог с оборота. Причем основным по объему источником налога с оборота служил прибавочный продукт, создаваемый почти на 80% в сырьевых и добывающих отраслях. В то же время прибавочный продукт реализовывался главным образом в отраслях перерабатывающей и обрабатывающей промышленности, где рентные доходы ресурсодобывающих отраслей через систему оптовых и розничных цен принимали форму доходов отраслей, производящих конечную продукцию. В 1970—1980-е гг. величина земельной ренты достигала в среднем около 60% суммы налога с оборота, а всей ренты в народном хозяйстве, включая горную, — почти 80%.

Минимальная величина ренты, поступавшей в бюджет СССР, в 1987— 1989 гг., в среднем ежегодно составляла около 1,8 трлн руб. в пересчете на современный курс рубля. В ее составе можно выделить земельную (сельское и лесное хозяйство, легкая промышленность) и горную (нефтегазодобыча и топливная промышленность) ренту. В 1989 г. вся величина ренты (2 трлн руб.) состояла из земельной ренты — 1,6 трлн руб. и горной ренты — 0,4 трлн руб. По данным межотраслевого баланса СССР за 1989 г., приблизительная величина ренты, образующейся в добывающих отраслях и реализуемой в топливной промышленности, составляла 13% объема производства последней Официальный курс доллара составлял в то время около 1 руб. (63 млрд руб.х 29 руб./долл.). (табл. 1.1).

|

|

|

Таблица 1.1 - Расчет ренты, внесенной в бюджет СССР и РСФСР в 1989 г.* (в трлн руб. в пересчете на современный курс)

| Отрасль | Прибавочный продукт | Прибыль (всего) | Часть прибыли, оставленная в распоряжении отрасли | Часть прибыли, внесенная в бюджет** | Величина ренты, поступившей в бюджет |

| СССР | |||||

| Сельское и лесное хозяйство | 1,52 | 0,60 | 0,30 | 0,24 | 1,00 |

| Легкая промышленность | 0,97 | 0,46 | 0,19 | 0,21 | 0,60 |

| Топливная промышленность | 0,65 | 0,38 | 0,15 | 0,17 | 0,40 |

| Итого по отраслям | 3,14 | 1,44 | 0,64 | 0,62 | 2,00 |

| РСФСР | |||||

| Сельское и лесное хозяйство | 0,76 | 0,30 | 0,15 | 0,12 | 0,52 |

| Легкая промышленность | 0,68 | 0,33 | 0,13 | 0,15 | 0,42 |

| Топливная промышленность | 0,52 | 0,30 | 0,12 | 0,13 | 0,29 |

| Итого по отраслям | 1,96 | 0,93 | 0,40 | 0,40 | 1,23 |

** Около 50% этих сумм также имели рентную природу и потому были включены в общую величину ренты в отрасли.

Передача государству рентных доходов, образующихся в сельском хозяйстве и добывающей промышленности, обеспечивалась двумя методами: с помощью зональной дифференциации закупочных и оптовых цен через налог с оборота или путем прямого изъятия ренты государством через систему рентных платежей в бюджет в местах ее возникновения. Первый метод широко применялся в народнохозяйственной практике СССР, а второй, впервые предложенный в конце 1950-х годов академиком B.C. Немчиновым, остался лишь в теории, поскольку больше подходил для рыночной экономики. Предложения В. Немчинова сводились к тому, чтобы заменить большую часть налога с оборота рентными платежами. Форму рентных платежей приобрела бы и одна часть налога с оборота, имеющая сельскохозяйственное происхождение. Другая доля налога с оборота, представляющая часть чистого дохода, создаваемого в добывающей промышленности, приняла бы форму прямых рентных платежей по нефтепродуктам, природному газу, углю и т.п. Оставшаяся часть налога с оборота должна была превратиться в основном в акцизные платежи, поступающие в бюджет от реализации специфических потребительских товаров (табачных изделий, алкогольных напитков, предметов роскоши и др.).

|

|

|

В современной России значительная часть природной ренты оседает у частного бизнеса, приватизировавшего предприятия ресурсодобывающих отраслей. Из анализа данных табл. 1.1 становится понятно, почему в СССР находились средства для бюджетного финансирования крупных государственных программ. Очевидно, доля ренты, изымаемой ежегодно в бюджет, была более весомой, чем отражалось статистикой (резервом выступала ценовая рента от экспорта природного сырья). Да и сам механизм изъятия ренты в бюджет был в то время достаточно отработанным и совершенным, даже по сравнению с сегодняшней системой налоговых платежей за пользование природными ресурсами.

В условиях полного господства государственной собственности необходимость разграничения различных форм рентных доходов не имела практического значения. В рыночной же экономике (особенно в России), когда существенная часть рентных доходов не контролируется государством и не поступает в бюджет, данная проблема приобретает новый смысл.

В современной экономической теории выделяют понятие экономической ренты, которая возникает как избыток, или рента, получаемая производителем или продавцом из-за его привилегированного положения на рынке в силу монополии, олигополии, инноваций, дополнительных инвестиций, владения информацией или государственного регулирования. Такая рента представляет собой больший доход, чем доход, достигнутый предпринимателем при нормальном функционировании рынка, т.е. в условиях ненарушенного рыночного равновесия.

Экономическая рента — это дополнительный доход собственника фактора производства, включая природный, полученный вследствие возникновения особых условий или недоиспользования ресурса в другом месте или кем-то другим.

Первоначально считалось, что дополнительный доход в виде ренты может приносить лишь земля, включая недра. С развитием экономической теории и практики этот термин стал трактоваться шире, распространяясь на остальные факторы производства. Так появилось понятие квазиренты — дохода (процента) с капитала, а поимущественные налоги стали носить квазирентный характер.

С расширением социальной функции государства, выражающейся в социальной защите граждан, социальном обеспечении и страховании работников, содержании отраслей социальной сферы (образования, здравоохранения и т.п.), у собственников личных факторов и нанимателей рабочей силы возникает дополнительный доход в виде побочного эффекта, экономии или выгоды от затрат государства социального характера. Такой доход можно назвать социальной квазирентой, которую государство вправе изъять в бюджетную систему в виде налоговых начислений на оплату труда и другие личные доходы (единого социального налога, налога на доходы физических лиц и т.п.).

|

|

|

По аналогии возникает экологическая рента в виде побочного эффекта или экономии на затратах у частного бизнеса по охране окружающей среды, финансируемой за счет средств бюджета. Изъятие этой ренты осуществляется через ту или иную форму платы в бюджет за загрязнение окружающей среды.

Кроме того, может возникать монопольная рента как результат монополии или олигополии на какой-либо вид деятельности, стратегический ресурс и т.п. Она может быть реализована в форме экономической ренты или ценовой ренты естественных и иных монополий (олигополии). Ценовая рента представляет собой монопольную прибыль, образующуюся благодаря более высоким ценам мирового рынка по сравнению с ценами внутреннего рынка.

Природная рента формируется под влиянием природно-географических и иных факторов, а ценовая рента — под влиянием ценового фактора как конъюнктурная разница между внутренними и внешними (экспортными) ценами. Таким образом, ценовая рента — незаработанный экспортером полезных ископаемых дополнительный доход, который должен быть изъят в бюджет в виде таможенных экспортных пошлин.

Экономическое содержание ресурсных налогов как платежей в бюджетную систему рентного типа наглядно представлено на рис. 1.4.

Рис. 1.4. Содержание ресурсных налогов как платежей рентного типа

Таким образом, в широком смысле в основе всех налогов за хозяйственные (экономические) ресурсы, в том числе и налоговых платежей за природные ресурсы, лежит рентная составляющая. Налоги за природные ресурсы выступают как фискальная рентная оценка государством природного фактора производства или как модификация цены права за использование природных ресурсов.

Преимущества рентного налогообложения неоднократно подчеркивались не только в отечественной литературе, но и в зарубежной. Целесообразность таких революционных мер вызывает сомнения. Тем не менее вышесказанное позволяет сделать вывод о необходимости развития принципа платности природных ресурсов в рамках следующих направлений: создание налоговых механизмов, максимально полно улавливающих природный рентный доход в той его части, которая по праву принадлежит государству; разработка механизмов налогового стимулирования рационального природопользования и охраны окружающей среды на основе учета экологической ренты.

|

|

|