|

За поступлением экспортной выручки

|

|

|

|

Отправной точкой для осуществления валютного контроля за экспортом является тот факт, что экспортер обязан обеспечить зачисление валютной выручки от экспорта на свои валютные счета в уполномоченных банках Российской Федерации. Зачисление экспортной выручки в иностранной валюте на иной счет возможно только при наличии у экспортера специального разрешения Центрального банка РФ. По каждому заключенному экспортером контракту оформляется один паспорт сделки, подписываемый одним уполномоченным банком, на транзитный валютный счет в котором в последующем и должна будет поступать валютная выручка от экспорта товаров по данному контракту. Таможня, принимая грузы к оформлению, требует сообщить реквизиты валютного счета, на который будет переведена экспортная выручка. После окончания таможенного оформления в уполномоченный банк направляется извещение о совершении экспортной поставки. Экспортер в 10-дневный срок со дня выпуска товаров таможенными органами представляет в банк копию грузовой таможенной декларации (ГТД), полученную от таможенного органа, который оформил выпуск товаров. На основании данных ГТД Государственный таможенный комитет РФ составляет учетные карточки (УК), которые содержат часть сведений ГТД, необходимых банкам для осуществления контроля за поступлением валютной выручки от экспорта товаров. Учетные карточки объединяются в реестры, которые ГТК направляет в двух экземплярах в соответствующие банки. Второй экземпляр этого Реестра после заполнения банком отправляется обратно в ГТК России не позднее контрольного срока обратной отсылки в него, В случаях когда валютная выручка от экспорта товаров поступает в банк в неполном объеме или с нарушением указанного в Реестре срока, экспортер имеет право обратиться в МВЭС России для того, чтобы получить письменное подтверждение обоснованности недополучения или задержки получения им валютной выручки от экспорта товаров либо представить в банк письменное подтверждение Банка России об освобождении его от обязательного зачисления валютной выручки на счета в уполномоченные банки Российской Федерации. Завершается процедура таможенно-банковского контроля уведомлением о зачислении валютной выручки от экспортной поставки, которое направляется в таможню уполномоченным банком (рис, 4.2). Требования и предписания ЦБ и ГТК об устранении выявленных нарушений правил перевода экспортной выручки являются обязательными для исполнения всеми резидентами и нерезидентами, осуществляющими валютные операции на территории России.

|

|

|

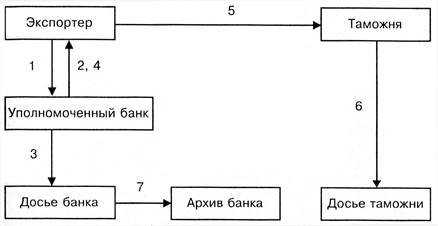

Рис. 4.2. Движение паспорта экспортной сделки:

1 – экспортер представляет в банк два экземпляра паспорта сделки и заверенную предприятием копию контракта; 2 – банк возвращает экспортеру подписанный должностным лицом банка первый экземпляр паспорта сделки; 3 – второй экземпляр паспорта сделки направляется банком в досье банка; 4 – экспортер получает заверенную банком копию паспорта сделки; 5 – экспортер представляет полученную от банка копию паспорта сделки в таможенный орган при предъявлении товара к таможенному оформлению; 6 – после проверки данных, содержащихся в паспорте сделки и ГТД, подписанная работником таможни копия паспорта сделки остается в досье таможни; 7- после поступления полной суммы валютной выручки досье закрывается и передается в архив

4.2.Механизм валютного контроля за платежами по импортным контрактам

В основе методологии валютного контроля за осуществлением импортных сделок, так же как и при контроле за экспортными сделками, лежит сопоставление информации банков о движении денежных средств в оплату импортируемых товаров с информацией таможенных органов о ввезенных товарах. Инструкция ЦБ РФ и ГТК РФ № 30 (1995 г.) распространяется на импортные сделки, срок совершения которых не более 180 календарных дней.

|

|

|

Сделки, предусматривающие превышение срока в 180 календарных дней между днем оплаты импортируемого товара и датой его таможенного оформления (и наоборот), могут быть осуществлены только при наличии лицензии Банка России на совершение валютных операции, связанных с движением капитала. Под датой оплаты подразумевается дата валютирования банковской операции по списанию средств со счета "ностро" банка-импортера или зачисление средств на счет "лоро" иностранного банка или банка – его корреспондента в пользу иностранной стороны по контракту или ее приказу. Под датой таможенного оформления импортируемого товара понимается дата принятия ГТД таможенным органом, осуществляющим таможенное оформление данного товара. Импортеру запрещено после совершения сделки переуступать права по ней третьим лицам (кроме банка-импортера) до завершения таможенного оформления товара.

По каждому отдельному контракту оформляется один паспорт сделки, только при наличии которого возможна оплата импортных товаров. При благополучном завершении сделки в течение одного календарного месяца с даты выпуска товаров на таможенную территорию импортер должен представить в банк импортера копию ГТД с подписью должностного лица таможенного органа, разрешившего ввоз товара, с оттиском его личной номерной печати.

Оплата импортером импортируемых товаров до их отгрузки в адрес получателя в Российской Федерации возможна:

а) при выдаче банком импортера гарантии валютного контроля;

б) при непревышении суммы предоплаты предельной суммы, разрешенной Банком России к переводу без гарантии валютного контроля в течение одной рабочей недели.

Гарантия валютного контроля представляет собой выдаваемое банком импортера по просьбе импортера обязательство, в котором банк обязуется уплатить суммы, причитающиеся к уплате, при привлечении импортера к финансовой ответственности, которая возникает при непоступлении товаров, за которые была произведена предоплата, и невозврате ранее переведенных средств в иностранной валюте.

|

|

|

Исполнение контракта с предоплатой предполагает, что в случае непоступления товаров на территорию государства в течение 180 календарных дней и невозврата перечисленных денег импортеру надлежит заплатить штраф в размере 100% от произведенных за рубеж перечислений. Если же импортер не в состоянии заплатить штраф, то эту сумму государству возвращает банк-гарант из собственных средств. Клиент освобождается от ответственности перед контрольными органами, но продолжает нести ее перед своим банком. В случае неуплаты штрафа ни импортером, ни банком в 3-дневный срок с момента получения банком требования от ГТК последний поручает взыскание этих средств ВЭК (службе валютно-экспортного контроля) России.

|

|

|