|

Особенности таможенного оформления экспорта и импорта товаров в связи с

|

|

|

|

Осуществлением валютного контроля

Таможенные органы принимают экспортные и импортные товары к таможенному оформлению только в случае предъявления паспорта сделки в дополнение к установленным законодательством документам. На таможне сверяются данные паспорта сделки и данные грузовой таможенной декларации. Таможенные органы проверяют соответствие подписи ответственного лица уполномоченного банка и оттиска печати банка образцам, которые приведены в полученных от Банка России специальных карточках. Если между документами, представленными для таможенного оформления, не выявлено никаких расхождений, то таможенный служащий подписывает копию паспорта сделки и ставит на ней свою личную номерную печать. Указанная копия паспорта сделки остается в делах таможни наряду с экземпляром ГТД.

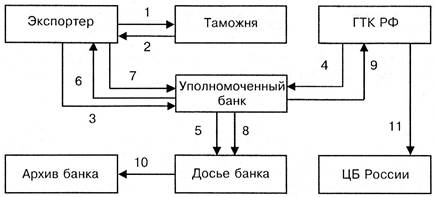

По сделкам, связанным с движением капитала, необходима отметка уполномоченного банка о наличии лицензии ЦБ РФ в паспорте сделки. Эта отметка является основанием для приема груза к таможенному оформлению. В ходе таможенного оформления на основании грузовой таможенной декларации составляется другой документ валютного контроля – учетная карточка таможенно-банковского контроля, содержащая необходимую информацию о перемещении экспортируемых и импортируемых товаров. ГТК направляет в уполномоченные банки учетные карточки, группируя их в реестры (рис. 4.3).

Рис. 4.3. Движение через коммерческие банки грузовой таможенной декларации, учетных карточек и реестров ГТК РФ:

1 - экспортер представляет в таможенный орган ГТД; 2 – экспортер получает от таможенного органа копию ГТД; 3 – экспортер представляет в банк полученную копию ГТД; 4 - на основании данных грузовой таможенной декларации ГТК формирует реестры учетных карточек и направляет их в уполномоченные банки; 5 - экземпляр реестра разделяется на учетные карточки и распределяется по соответствующему досье; 6 - ксерокопию учетной карточки банк направляет экспортеру; 7- самостоятельно заполненную копию учетной карточки экспортер возвращает в банк; 8 - копию учетной карточки, заполненную экспортером, банк направляет в досье; 9 – банк заполняет второй экземпляр реестра и направляет его в ГТК РФ; 10 – после поступления полной суммы валютной выручки банк закрывает досье и направляет его в архив; 11 – после обработки в ВЦ ГТК оперативные и статистические сведения представляются ЦБ России и иным органам валютного контроля

|

|

|

ОТВЕТСТВЕННОСТЬ ЗА НАРУШЕНИЕ ВАЛЮТНОГО ЗАКОНОДАТЕЛЬСТВА

Ответственность за нарушение валютного законодательства предусмотрена в Законе РФ от 9.10.92 "О валютном регулировании и валютном контроле". Некоторые положения этого Закона обобщены в табл. 4.2.

Таблица 4.2. Ответственность за нарушение валютного законодательства

| Основания ответственности (правонарушения) | Санкции |

| 1. Совершение недействительных в силу Закона "О валютном регулировании и валютном контроле" сделок 2. Необоснованное приобретение не по сделке, а в результате незаконных действий 3. Отсутствие учета валютных операций 4. Введение учета валютных операций с нарушением установленного порядка 5. Непредоставление или несвоевременное представление органам и агентам валютного контроля документов и информации в соответствии с п. 2 ст. 13 Закона "О валютном регулировании и валютном контроле" | 1. Взыскание в доход государства (общая сумма санкций) 2. Взыскание в доход государства необоснованно приобретенного не по сделке, а в результате незаконных действий 3. Штраф в пределах неучтенной суммы 4. Штраф в пределах суммы, которая была учтена ненадлежащим образом 5. Штраф в пределах суммы, по которой документация и информация не были представлены в установленном порядке |

|

|

|

При повторном совершении указанных в настоящей таблице правонарушений, а также за невыполнение предписаний органов валютного контроля резиденты, включая уполномоченные банки, и нерезиденты несут ответственность в виде: а) взыскания в доход государства сумм, указанных в настоящей таблице (а также штрафов в пределах 5-кратного размера этих сумм), осуществляемого ЦБ РФ в соответствии с законами Российской Федерации; б) приостановления действия или лишения резидентов, включая уполномоченные банки, или нерезидентов выданных органами валютного контроля лицензий и разрешений.

Взыскание указанных сумм штрафов и иных санкций производится органами валютного контроля, в том числе по представлению агентов валютного контроля, с юридических лиц - в бесспорном порядке, с физических лиц - в судебном. Должностные лица юридических лиц-резидентов, в том числе уполномоченных банков, и юридических лиц-нерезидентов, виновные в нарушении валютного законодательства, несут уголовную, административную и гражданско-правовую ответственность в соответствии с законодательством РФ.

При нарушении порядка зачисления валютной выручки предприятия предусмотрен штраф в размере суммы всей сокрытой выручки в иностранной валюте или рублевого эквивалента суммы штрафа по курсу ЦБ РФ. Уплата штрафа не освобождает предприятия от обязательного перевода валютной выручки на счета в уполномоченных банках Российской Федерации и обязательной продажи части валютной выручки. Штраф налагается Госналогслужбой РФ. Под сокрытой выручкой в иностранной валюте понимается выручка, не зачисленная на счета в уполномоченных банках на территории РФ, независимо от отражения ее в бухгалтерском учете предприятий, если иное не разрешено ЦБ РФ. Сокрытой выручкой в иностранной валюте считаются также суммы, выплаченные в наличной иностранной валюте (командировочные расходы, заработная плата нерезидентам и т.п.) из выручки, которая получена предприятием от реализации гражданам в установленном ЦБ РФ порядке товаров на территории Российской Федерации за иностранную валюту до ее сдачи в уполномоченный банк для зачисления на текущий валютный счет предприятия.

|

|

|

Помимо этого предприятия несут ответственность за необоснованное завышение расходов в иностранной валюте, относимых в уменьшение подлежащей обязательной продаже экспортной выручки.

За неправильное или несвоевременное осуществление расчетов по обязательной продаже валютной выручки уполномоченные банки несут ответственность в виде штрафа за каждое нарушение требований. Взыскание этого штрафа производится главными территориальными управлениями ЦБ РФ в бесспорном порядке. К уполномоченным банкам применяются и иные меры воздействия, вплоть до отзыва лицензии на совершение валютных операций.

Экспортер за непредставление в банк информации о внесении в контракт, положенный в основу подписанного паспорта сделки (ПС), дополнений и (или) изменений, которые затрагивают данный ПС (для оформления дополнительного листа ПС), за непредставление в банк копии ГТД в установленные сроки или за непредставление в указанные в инструкции сроки запрашиваемой банком информации несет ответственность в виде штрафа за каждый день просрочки сверх установленных сроков предоставления указанной информации в банк, но не свыше суммы по контракту, по которой документация и информация не были представлены в установленном порядке. Указанные штрафы взыскиваются главными территориальными управлениями Банка России в бесспорном порядке (посредством списания сумм штрафов со счетов экспортера в иностранной валюте или в рублях по курсу Банка России на дату списания суммы штрафа на основании распоряжения начальника соответствующего главного территориального управления Банка России) по результатам как самостоятельных проверок, в том числе по представлению банков, так и проверок, проведенных таможенными, налоговыми органами, а также Федеральной службой валютного и экспортного контроля РФ.

|

|

|

Банк как агент валютного контроля несет ответственность за действия экспортера и импортера. Так, при сокрытии экспортером выручки за отгруженные товары на его банк налагается штраф в размере всей сокрытой экспортером выручки. Так же в случае осуществления при расчетах за импортируемые товары валютной операции, требующей лицензии Банка России, без таковой банк импортера несет ответственность в виде взыскания в доход государства всех доходов, полученных от указанной операции. Однако своим письмом от 16 января 1996 г. Центробанк приостановил действие ряда положений инструкции об импортном валютном контроле (№ 30). В настоящее время не действуют ни положение о гарантиях валютного контроля, ни даже санкции, предусматривающие возврат в доход государства незаконно переведенных за границу валютных средств. Таким образом, банки фактически освобождены от какой-либо ответственности за нарушение валютного законодательства при импорте.

РЕЗЮМЕ

Среди особенностей российского валютного рынка можно назвать следующие.

1. Обязательная продажа части валютной выручки (50%) на валютном рынке Российской Федерации (либо через биржи, либо через уполномоченные банки). В связи с этим хозяйственные субъекты имеют в уполномоченных банках два счета: транзитный валютный счет, на который зачисляется вся полученная выручка в валюте, и текущий валютный счет (счет, на который зачисляется валютная выручка субъекта после обязательной продажи за рубли ее части (50%).

2. Проведение до недавнего времени валютных операций в основном через валютные биржи, а не банки вследствие недостаточных доверия и информационных связей между банками, а также их слабой технической оснащенности.

3. Большое количество валютных бирж (восемь действующих, что больше, чем в любой стране с развитыми рыночными отношениями, в которой имеются валютные биржи), сосредоточенных в основных экспортных и импортных регионах страны. Основной валютной биржей страны является Московская межбанковская валютная биржа, на которой осуществляется до 80% от всех операций с валютой; далее по объему операций следуют Санкт-Петербургская межбанковская валютная биржа, Сибирская межбанковская валютная биржа, Азиатско-Тихоокенская межбанковская валютная биржа, Уральская межбанковская валютная биржа, Ростовская межбанковская валютная биржа, Нижегородская валютно-фондовая биржа и Самарская межбанковская валютная биржа. Они расположены в основных экспортных регионах страны и позволяют своевременно реализовывать 50% валютной выручки предприятий-экспортеров.

|

|

|

4. Российский валютный рынок - бивалютный. Ведущие позиции на нем принадлежат доллару США. В операциях на валютных биржах его доля превышает 90%, удельный вес операций с другими валютами незначителен. Кроме доллара США, торговля ведется с немецкой маркой, финляндской маркой (в северо-западном регионе) и японской иеной (на Дальнем Востоке). Стоит задача диверсификации валютной структуры валютного рынка Российской Федерации.

5. Лицензионный порядок осуществления операций, связанных с движением капитала. Переводить, вывозить и пересылать валютные ценности из Российской Федерации возможно лишь при соблюдении лицензионного порядка, установленного ЦБ РФ. Проведенный ранее ввоз валютных ценностей подтверждается декларацией или иным документом.

6. Изменение курса рубля к доллару США находится в ограниченных ЦБ России рамках, составляющих до начала 1997 г. диапазон от 5000 до 5600 руб. за 1 дол. США, а в настоящее время составляющий 5600-6100 руб. за 1 дол. США.

7. Жесткий контроль (по сравнению со странами ближнего зарубежья) за движением валютных средств в Российскую Федерацию и из Российской Федерации позволил остановить поток нелегального вывоза капитала за границу. Если в 1993 г. не вернулось 30-40% всей валютной выручки по экспорту, то в 1995 г. - только 4%.

В настоящий момент в Российской Федерации продолжается поиск оптимального сочетания государственного регулирования операций участников валютного рынка и рыночной инициативы. Укрепляется законодательная база, определяющая основные правила поведения его участников. Несмотря на ее противоречивость, отток капитала за границу заметно уменьшился. На очереди новые нормативные акты, которые закроют последние каналы "бегства" капитала за границу. В частности, они должны обеспечить контроль за компенсационной торговлей, встречными поставками, и др.

КОНТРОЛЬНЫЕ ВОПРОСЫ

1) Каковы особенности функционирования валютного рынка в Российской Федерации?

2) Какие органы осуществляют валютное регулирование и валютный контроль в Российской Федерации?

3) Как осуществляется контроль за поступлением валютной выручки от экспорта товаров в Российской Федерации?

4) Как осуществляется контроль за импортом товаров в Российской Федерации?

5) Какие существуют проблемы в валютном законодательстве Российской Федерации?

СПРАВОЧНАЯ ЛИТЕРАТУРА

Анулова Г.Н., Горбунов С.В., Доронин И.Г. Валютная политика капиталистических стран. - М., 1990.

Ачкасов А.И. Типы валютных операции и другие виды сделок на международных денежных рынках. - М.: Консалтбанкир, 1995.

Балабанов И.Т. Валютный рынок и валютные операции в России. - М.: Финансы и статистика, 1994.

Бункина М.К. Валютный рынок. - М.: Дис, 1995.

Валовая Т.Д. Европейская валютная система. - М., 1996.

Валютный портфель / Ред. колл. Ю. Б. Рубин, Е.Д.Платонов. - М.: СО-МИНТЭК, 1995.

Введение во фьючерсы и опционы. - СПб., Диалогинвест, 1992.

Дэниелс Джон Д., Радеба Ли X. Международный бизнес: Пер. с англ. - М.: ДелоЛтд, 1994.

Ершов М.В. Валюты в мировой торговле. - М.: Наука, 1992.

Иванов Н. О новых рекомендациях МВФ по платежному балансу // Вопросы экономики. - 1994. - №9 - С. 84-96.

Котелкин С.В., Тумарова Т.Г. Основы международных валютно-финансовых и кредитных отношений: Учеб. пособие. - СПб.: Изд-во Санкт-Петербургского УЭФ, 1997.

Линдерт П.Х. Экономика мирохозяйственных связей. - М.: Прогресс- Универс, 1992.

Международная валютная система и валютно-расчетные операции во внешней торговле. - М., 1993.

Международные валютно-финансовые и кредитные отношения / Под ред. Л.Н. Красавиной. М., 1994.

Пебро М. Международные валютно-финансовые и кредитные отношения: Пер. с франц. / Общ. ред. Н.С.Бабинцевой. - М.: Прогресс- Универс, 1994.

Пискулов Д.Ю. Теория и практика валютного дилинга: Прикладное пособие. - М.: ИНФРА-М., 1995.

Практикум по биржевым играм и финансовой деятельности западных банков. - М., 1992.

Смыслов Д. В. Международный валютный фонд: современные тенденции и наши интересы. - М., 1993.

Федоров М.В. Валюта, валютные системы и валютные курсы. - М.: ПА-ИМС, 1995.

Цимайло А.В. Платежный баланс и валютный курс. - М., 1991.

Шмелев В.В. Коллективные валюты - от счетных единиц к международным деньгам. - М., 1990.

Bartolini L, Clark P. Exchange Rates and Economic Fundamentals. - IMF, Washington, 1994.

Begg D., Dornbusch R., Fischer S. Economics. - London, 1991.

Brealey R., Myers S. Principles of Corporate Finance. - London, 1991.

Daniel R. Kane. Principles of International Finance. - London New York Sydney, 1988.

Kim T. International money & banking. - N.Y.C., 1993.

Logue D.E. The WG&L Handbook of international finance. - South-Western Publishing, Cincinnati, 1995.

Melvin М. International money & finance, 4th ed. - Harper Collins N Y С 1994. Tokarick S. External Stocks, The Real Exchange Rate and Tax Policy. - IMF, Washington, 1994.

|

|

|