|

Система показателей издержек обращения предприятия

|

|

|

|

Важным инструментом управления текущими затратами торгового предприятия является система показателей издержек обращения, которая позволяет оценить издержки в процессе экономического анализа.

Анализ издержек обращения рассматривается как один из основных элементов анализа финансовых результатов торгового предприятия [10;347]. Необходимым условием получения прибыли является определенная степень развития предприятия, при которой обеспечивается повышение выручки от реализации над текущими затратами. На этом этапе отчетливо прослеживается взаимосвязь между текущими затратами, выручкой от реализации и прибылью.

Основной целью анализа издержек обращения, как основного элемента текущих затрат торгового предприятия, является определение комплекса показателей, которые позволят оценить роль издержек обращения в системе формирования финансовых результатов торгового предприятия.

Для принятия управленческих решений по поводу закупки и сбыта товаров, финансов, инвестиций, необходима постоянная деловая осведомленность, аналитическое прочтение исходных данных в зависимости от цели анализа.

Основным методом экономического анализа издержек обращения является дедуктивный метод, т.е. от общих показателей к оценке факторов их формирующих.

Борьба за рациональное использование материальных трудовых и финансовых ресурсов в сфере товарного обращения требует правильной постановки учета, контроля и анализа. Этим определяются задачи анализа текущих затрат в торговле. В современных условиях основными задачами анализа издержек обращения являются:

Анализ выполнения сметы издержек обращения в отчетном периоде;

|

|

|

Изучение тенденций изменения издержек обращения за анализируемый период;

Определение основных факторов, оказывающих влияние на сумму и уровень издержек обращения, оценка степени их воздействия;

Изыскание резервов экономии ресурсов предприятия при одновременном улучшении качественных показателей его деятельности;

Выявление нерациональных расходов и потерь, разработка мер, направленных на их ликвидацию [16;526].

Информационное обеспечение анализа издержек обращения связано, прежде всего, с бухгалтерской отчетностью. В годовой и квартальной отчетности организаций потребительской кооперации, осуществляющих торговую деятельность, предусмотрен «Отчет об издержках обращения». В данном отчете отражаются абсолютные величины издержек обращения по основным статьям и в целом по организации.

Таким образом, управление текущими затратами торгового предприятия требует наличия широкого круга информации, определенным образом обработанной и обобщенной. Исходя из этого, система показателей текущих затрат рассматривается как инструмент, посредством которого можно выявлять тенденции их изменения.

Под системой показателей издержек обращения понимается упорядоченное множество взаимосвязанных и взаимосогласованных показателей.

Анализ издержек обращения розничного торгового предприятия (организации) обычно начинают с сопоставления фактических данных с плановыми и данными прошлых периодов. Разница между фактической и плановой суммой издержек обращения (или в динамике) представляет собой абсолютное отклонение (экономию иди перерасход) [27]. На основе абсолютных данных нельзя давать объективную оценку выполнения плана и динамики издержек обращения. С увеличением объема товарооборота растет сумма издержек обращения, и наоборот, уменьшение товарооборота, как правило, приводит к абсолютной их экономии. Следовательно, анализ торговых расходов следует увязывать с изучением товарооборота, т.е. давать оценку издержкам не по сумме, а по их уровню в процентах к товарообороту. Отклонение по уровню издержек обращения (от плана или от данных прошлых периодов) называется размером снижения или повышения их уровня. Он показывает, на сколько процентов к товарообороту фактический уровень расходов выше или ниже базисного (планового или фактического за прошлый период). Отношение размера снижения (или повышение) уровня издержек обращения к базисному, выраженное в процентах, называется темпом изменения (снижения или повышения) уровня издержек обращения. Темп изменения показывает, на сколько процентов снизился или повысился фактический уровень издержек обращения отчетного периода по отношению к базисному (плановому или фактическому уровню за прошлый период), если последний принять за 1 %.

|

|

|

Для изучения изменений издержек обращения в динамике фактические торговые расходы за анализируемый период сопоставляют не только с данными за прошлый год (квартал или месяц), но и за ряд прошлых периодов. Сопоставление фактических издержек обращения торгового предприятия с расходами других однотипных предприятий позволяет выявить, изучить и обобщить опыт работы лучших подразделений по рациональному использованию экономического потенциала. Прежде чем проводить анализ издержек обращения, следует проверить достоверность и реальность используемой информации. В частности, необходимо изучить обоснованность и полноту отнесения расходов на издержки обращения, своевременность и правильность начисления резервов предстоящих расходов и платежей, списание сумм на счет «Расходы будущих периодов», правильность исчисления издержек обращения на остаток товаров.

Анализ должен проводиться по всем издержкам обращения с выделением материальных и приравненных к ним расходов, что позволяет увязать его результаты с данными изучения формирования и использования доходов и прибыли, действующей системы налогообложения.

Факторный анализ издержек обращения.

На уровень издержек обращения оказывают влияние как управляемые (зависящие от деятельности предприятия), так и неуправляемые (независящие) факторы.

|

|

|

К неуправляемым факторам, прежде всего, относится фактор цен (кроме цен на собственные товары), так как цены на материалы и МБП, тарифы на транспортные услуги, арендные ставки, проценты за кредит (кроме денежных кредитов) и др. зависят от внешних условий и оказывают прямое воздействие на сумму издержек.

К управляемым можно отнести факторы организации и управления хозяйственными процессами, которые включают степень рационального использования основных и оборотных средств, изучение конъюнктуры рынка, выбор эффективных форм торгового обслуживания, повышение производительности труда, рациональное осуществление кредитных и финансовых операций.

Следует иметь в виду, что не всегда абсолютное увеличение затрат ухудшает финансовый результат. Например, улучшение качества торгового обслуживания повышает уровень издержек. Но, если повышение качества осуществляется эффективно, абсолютный рост затрат будет сопровождаться снижением их удельного веса в объёме товарооборота или по отношению к прибыли.

При определении воздействия факторов на издержки исчисляют влияние объёма товарооборота, его структуры и скорости.

Рост товарооборота приводит к увеличению суммы затрат, однако их относительный уровень при этом должен уменьшаться. Уменьшение товарооборота обычно сопровождается снижением абсолютной величины издержек и повышением относительного уровня.

Сопоставление издержек и товарооборота различных периодов временного ряда возможно лишь при условии выражения этих показателей в единых, т. е. в сопоставимых ценах. Сопоставимыми должны быть цены на выполненные работы и оказанные услуги, транспортные тарифы, ставки за коммунальные услуги, проценты за кредит и др. Для приведения цен в сопоставимый вид можно использовать индекс цен на товар или индекс инфляции. При делении отчётной суммы издержек на индекс цены соответствующих видов затрат или коэффициент инфляции получают сумму затрат в сопоставимых ценах. Аналогично делят отчётный объём товарооборота на средний индекс цен соответствующих товаров или коэффициент инфляции.

|

|

|

Не всегда индекс цены на отдельный товар или услугу следует отождествлять с индексом (коэффициентом) инфляции, поскольку под инфляцией понимается обесценивание денежной единицы, а субъективное изменение цены на отдельный товар отдельным предприятием ещё не свидетельствует об изменении стоимости денег, следовательно, уровне инфляции. Поэтому такой индекс цен нельзя назвать индексом инфляции.

Индекс цен отдельных статей расходов используют при их разделении на не зависящие и зависящие от цен для определения влияния цен на издержки. Коэффициент (индекс) инфляции используют для того, чтобы выявить изменение эффективности работы в чистом виде без влияния инфляционных процессов.

В условиях инфляции, а не частичного изменения цен на отдельные товары сопоставление уровней по показателям исключает искажение аналитических расчётов, возникающее из-за инфляционных процессов. Поэтому при общей (средней) величине индекса цен для всех видов товаров (работ, услуг) и затрат уровни расходов по отношению к товарообороту следует сравнивать без деления их отчётных значений на индекс цены (инфляции).

Разница между издержками отчётного и базисного периодов показывает абсолютную экономию, а в случае их увеличения - абсолютный перерасход затрат. Такая оценка отклонений отражает изменение затрат, но не показывает эффективность этого изменения. В связи с тем, что рост товарооборота должен сопровождаться ростом издержек, необходимо узнать, пропорционально ли меняются издержки по отношению к росту товарооборота. Чтобы оценить эффективность изменения, руководству нужно определить, оправдывает ли увеличение объёма продаж связанное с ним увеличение затрат, или рост издержек опережает рост товарооборота, и, таким образом, дополнительные затраты не способствуют в достаточной мере увеличению объёма реализации.

Имея данные о переменных и постоянных издержках, можно выявить величину относительной экономии или перерасхода, влияние товарооборота на величину затрат.

В случае инфляции отчётные величины объёма продаж и издержек обращения приводят к базисным ценам указанным ранее способом, т. е. находят приведённые значения. Затем вместо отчетных абсолютных величин товарооборота и издержек подставляют соответствующие приведённые значения. В остальном методика расчёта не меняется.

Существенное влияние на издержки обращения оказывает изменение структуры товарооборота. Расчёт влияния данного показателя важен при анализе затрат. Он позволяет выявить резервы и определить возможности улучшения финансовых результатов за счёт рационального подбора товарного ассортимента для реализации. Более того, если рассматривать изменение издержек без учёта фактора структуры товаров, данные отчётного и предыдущих периодов могут быть несопоставимыми. В этом случае можно оценивать влияние того или иного фактора на издержки и не знать, что экономия или перерасход, возможно, в значительной степени произошли за счёт изменения товарного состава.

|

|

|

Как правило, продовольственные товары требуют больших расходов по их реализации, чем непродовольственные. Поэтому повышение доли промышленных товаров ведет к снижению затрат. В свою очередь, и те и другие товары внутри своего вида делятся на более или менее издержкоёмкие по условиям хранения, по трудоемкости при доставке и реализации.

Влияние структуры розничного товарооборота на средний уровень издержек обращения можно определить методом процентных чисел.

Вместо конкретных групп товаров исходными данными также могут служить и более обобщённые группы, например, продовольственные и непродовольственные товары. Если анализ проводится по товарным группам с более дробным их делением, выборочный учёт таких данных можно производить по специальной методике.

Расчётный средний уровень расходов при базисной структуре товарооборота и отчётном уровне издержек определяют делением итогового процентного числа (в целом по предприятию) на 100.

Если из расчётного среднего уровня издержек вычесть базисный, то получим разницу, которая показывает влияние на издержки обращения изменения структуры товарооборота:

Если из отчётного среднего уровня издержек вычесть расчётный, получим величину снижения издержек за счёт изменения других факторов (товарооборота) в отчётном периоде.

Тождественность результатов подтверждает верность расчётов.

Существенное влияние на величину издержек обращения также оказывает и фактор товарооборачиваемости. Замедление оборачиваемости вызывает увеличение издержек по их отношению к товарообороту, а ускорение обеспечивает снижение уровня затрат.

Изучение покупательского спроса и завоз товаров, соответствующих спросу по ассортименту, качеству, количеству и цене способствуют повышению скорости товарооборота, а, следовательно, снижению уровня затрат. Применение соответствующих мер по ликвидации запасов неходовых товаров с помощью уценки, переадресовки, переработки и т.д. также уменьшает уровень издержек [15;155].

В экономической работе применяется множество показателей издержек обращения, каждый из которых несет свою информационно-аналитическую нагрузку. Но ни один из них не может в полной мере отразить все аспекты управления ими. Именно в этой связи в экономической работе необходима система показателей издержек обращения.

Среди важнейших показателей выделяются следующие группы:

¾ Абсолютные показатели;

¾ Относительные показатели;

¾ Структурные показатели;

¾ Предельные показатели;

¾ Индексные показатели.

Издержки обращения могут быть выражены как абсолютной суммой, так и относительным показателем - уровнем издержек обращения, выраженным в процентах к обороту розничной торговли.

Абсолютный показатель издержек обращения характеризует общую сумму расходов предприятия за определенный период. К абсолютным показателям относятся сумма издержек обращения, себестоимость торговой деятельности (СТД), которые рассчитываются по формулам:

И=Ипост.+Ипер . (1.1)

где: И - сумма издержек обращения, руб.

Ипост . - сумма постоянных издержек обращения, руб.

Ипер. - сумма переменных издержек обращения, руб.

И=МЗ+ФЗП (1.2)

где: МЗ - материальные затраты, руб.

ФЗП - затраты на оплату труда, руб.

СТД=Зт+И (1.3)

где: Зт - затраты на покупку товаров, руб.

Однако этот показатель не дает представления о результате, полученном на каждый рубль затрат, т.е. об эффективности произведенных расходов.

Уровень издержек обращения (УИ) характеризует издержкоемкость осуществления торговой деятельности.

(1.4)

(1.4)

Он рассчитывается как на весь объем деятельности предприятия, так и по отдельным товарным группам. Также рассчитывается уровень постоянных (Упост .) и переменных (Упер .) издержек обращения, уровень затратности основных фондов (УИоф), оборотных средств (УИос), труда (УИфзп) и ресурсов в совокупности (УИр). Уровень издержек обращения значительно колеблется по регионам и типам торговых предприятий, что обусловлено особенностями покупательной способности населения, развития производства товаров, транспортных коммуникаций, условиями товароснабжения торговой сети, объемом и структурой оборота розничной торговли.

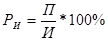

Для характеристики результативности затрат и их эффективности применяется показатель рентабельность издержек обращения (РИ).

(1.5)

(1.5)

Экономический смысл показателя издержкоотдачи заключается в том, что он характеризует объем деятельности, полученного на 100 рублей произведенных затрат. Рентабельность издержек обращения показывает сумму прибыли, полученную на 100 рублей произведенных затрат.

Уровень издержек обращения должен соответствовать их оптимальному размеру и структуре. Не всегда снижение суммы издержек обращения ведет к положительному результату. Для оценки абсолютного прироста суммы издержек обращения используется формула

(1.6)

(1.6)

где: ∆И - сумма абсолютной экономии издержек обращения, руб.

И1, И0 - сумма издержек обращения отчетного и базисного года, руб.

Расчет абсолютной суммы издержек обращения должен быть дополнен расчетом относительной экономии (перерасхода). Для определения относительного отклонения следует скорректировать базисное значение издержек обращения на оборот розничной торговли отчетного года.

Сумма относительной экономии (перерасхода) издержек обращения представляет собой разницу между издержками отчетного года и базисными издержками, скорректированными на фактический объем оборота. Но исходя из того, что издержки обращения в своем составе неоднородны и представляют совокупность постоянных и переменных издержек, следует учитывать их условное деление.

Используя метод сравнения, издержки обращения за анализируемый год следует сопоставлять с данными за более длительный период, для того чтобы выяснить их динамику и установить темп изменения.

(1.7)

(1.7)

где: Тпр . - среднегодовой темп изменения суммы издержек обращения;

И n - сумма издержек обращения последнего года, руб.;

И m - сумма издержек обращения первого года, руб.;

n - количество лет в анализируемом периоде.

К структурным показателям относятся доля переменных (Дпер .) и постоянных (Дпост .) издержек в общей сумме издержек обращения, доля i-ой статьи расходов в общей сумме издержек обращения (Д i) и доля издержек обращения в себестоимости торговой деятельности (ДИ).

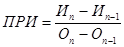

Предельные показатели определяются по формуле

(1.8)

(1.8)

где: ПРИ - предельные издержки, руб./ед.;

И n - сумма издержек n-го периода, руб.;

И n -1 - сумма издержек предшествующего периода, руб.;

О n - оборот розничной торговли n-го периода, ед.;

On -1 - оборот розничной торговли предшествующего периода, ед.

При проведении анализа издержек обращения определяются индексы суммы и уровня издержек обращения. Изменение суммы издержек обращения оценивается индексом суммы издержек (In).

(1.9)

(1.9)

Рост издержек обращения является экономически оправданным, когда он связан с повышением качества обслуживания, направлен на ускорение оборачиваемости товаров, совершенствование товародвижения и ведет к росту объема деятельности и увеличению доли рынка, завоеванной предприятием. Для оценки динамики издержек обращения целесообразно использовать индекс уровня издержек обращения (I у)

(10)

(10)

где: У n - уровень издержек n-го периода, %;

У n -1 - уровень издержек предшествующего периода, %

В результате трансформации данного индекса в экономическом анализе и при прогнозировании издержек может быть использована мультипликативная модель динамики издержек обращения следующего вида.

I И = I у * I О (1.11)

где: I О - индекс роста оборота розничной торговли;

I И - индекс роста издержек обращения.

Стратегическая модель управления издержками, направленная на их оптимизацию, предусматривает необходимость обеспечения следующей пропорции в темпах роста прибыли, оборота розничной торговли и затрат.

I П > I О > I И (1.12)

где: I П - индекс роста прибыли.

Только такое соотношение важнейших экономических показателей обеспечит снижение уровня издержек обращения и повышение эффективности их использования за счет увеличения их отдачи и прибыли на каждые 100 рублей затрат.

Также к индексным показателям издержек обращения относится темп изменения уровня издержек (Ту), который определяется по формуле

(1.13)

(1.13)

Таким образом, при анализе и планировании издержек торговым предприятием необходимо пользоваться показателями абсолютной суммы и уровня издержек обращения по общему уровню и отдельным статьям [21;203].

Для анализа деятельности ООО «Триалспрт» выберем следующие показатели:

) уровень издержек обращения - показатель издержкоемкости. Издержкоемкость определяется как отношение суммы издержек обращения к сумме товарооборота, выраженное в процентах.

ИЕ=ИО/ТО*100% (1.14)

Где, ИЕ - издержкоемкость,

ИО - издержки обращения,

ТО - товарооборот. торговый издержка сокращение управление

) уровень издержкоотдачи. Этот показатель является обратным по отношению к уровню издержкоемкости. Он характеризует объем товарооборота, приходящийся на единицу издержек обращения предприятия, т.е. свидетельствует о результативности его текущих затрат;

ИО=1/ИЕ (1.15)

Где, ИО - издержкоотдача,

ИЕ - издержкоемкость.

) уровнем рентабельности издержек обращения. Он определяется как отношение суммы прибыли к сумме издержек обращения, выраженное в процентах. Уровень рентабельности издержек обращения является одним из важных показателей эффективности текущих затрат торгового предприятия.

Рио = П/ИО*100% (1.16)

Где Рио - рентабельность издержек обращения,

П - прибыль,

ИО - издержки обращения.

) уровень издержек обращения. Его находят по общему объему и отдельным статьям. Его величина характеризует размер затрат на 1 рубль товарооборота:

Уио = ИО/СОА (1.17)

где ИО - издержки обращения,

СОА - собственные оборотные активы.

) уровень производительности труда работников предприятия по следующей формуле:

ПР=ТО/Ч (1.18)

Где, ПР - производительность труда,

ТО - товарооборот,

Ч - численность работников за анализируемый период времени.

) уровень издержек обращения в % к производительности труда по формуле:

Уио = ИО/ПР*100% (1.19)

где ИО - издержки обращения,

ПР - производительность труда.

) Рассмотрим влияние изменения основных фондов на издержки обращения анализируемого предприятия по формуле:

Уио = ИО/ОФ*100% (1.20)

где ИО - издержки обращения,

ОФ - основные фонды.

Издержками обращения называют выраженные в денежной форме затраты живого и овеществленного труда по планомерному доведению и реализации товаров потребителям. Они включают расходы на оплату труда работников торговли, транспортирование, хранение, упаковку, подсортировку и подготовку товаров к продаже, а также расходы на организацию закупки и реализации, на управление торговлей, ведение учета и контроля над выполнением планов торгово-финансовой деятельности.

Изучение издержек управления в сфере торговли в современных условиях хозяйствования имеет большое практическое значение. Эта проблема приобретает особую актуальность, так как результаты работы каждого предприятия, его конкурентоспособность находятся во все большей зависимости от уровня производственных затрат.

Чтобы усилить контроль за издержками обращения торгового предприятия необходимо проанализировать каждую статью издержек обращения. Такой анализ помогает полнее вскрыть резервы сокращения издержек обращения, способствует более эффективному использованию всех видов ресурсов, труда, основных фондов, топлива, энергий и материалов. Совершенствование учета издержек обращения ведет к более правильному отражению и в свою очередь отысканию дополнительных резервов их сокращения [19;139].

При оценке издержек обращения необходимо применять множество показателей, каждый из которых несет свою информационно-аналитическую нагрузку. Но ни один из них не может в полной мере отразить все аспекты управления ими. Именно в этой связи при анализе необходима система показателей издержек обращения.

Среди важнейших показателей выделяются следующие группы:

¾ Абсолютные показатели;

¾ Относительные показатели;

¾ Структурные показатели;

¾ Предельные показатели;

¾ Индексные показатели.

|

|

|