|

Глава 2 Анализ проведения безналичных расчетов с использованием платежных карт в коммерческих банках (на примере ЗАО “Банк Русский Стандарт”).

|

|

|

|

2.1. Анализ деятельности банка ЗАО “Банк Русский Стандарт” по операциям с платежными картами.

Область пластиковых карт - один из самых ярких примеров использования информационных технологий в банковском бизнесе. Стремительное развитие данного сегмента бизнеса свидетельствует о том, что он является эффективным для кредитных организаций и востребованным у их клиентов.

Около 70% кредитных организаций России - эмитенты или эквайеры банковских карт. Различными платежными системами их эмитировано, по данным ЦБ РФ, более 119 млн, причем большинство - это карты платежной системы VISA. На рынке пластиковых карт в Российской Федерации в 2009 году около 55% от общего количества эмитированных карт приходится на банковские карты, выпущенные кредитными организациями, расположенными в Центральном Федеральном Округе.

Из них – около 47 % в общем объеме банковских карт на рынке пластиковых карт в Российской Федерации - это карты кредитных организаций Москвы и Московской области. При этом в 2009 г. доля банковских карт, выпущенных в ЦАО по сравнению с 2008 годом примерно сохранилась, а доля карт в Москве и Московской области снизилась до 43,05%.

Это можно объяснить также высокими темпами прироста количества дополнительных офисов кредитных организаций, увеличением темпа роста показателей различных сегментов рынка банковских карт в регионах по сравнению с Москвой и Московской областью, в том числе развитием и расширением использования банкоматов для безналичной оплаты услуг мобильной связи, Интернет-провайдеров, коммунальных услуг и т.д.

Так, согласно данным, управления развития розничных платежей Банка России, их доля на 1.01.09 составляет около 47% среди всех эмитированных в нашей стране карт. Доля карт системы MasterCard - не более 38%, и совсем незначительно присутствие карт отечественных платежных систем (около 5% - «Золотой короны», 2,8 - карт ОРПС (бывшая платежная система «Сберкарт»), чуть больше 2% - STB-card и т.д.).

|

|

|

Что касается объема совершенных с помощью пластиковых карт платежей, то здесь преимущество карт системы VISA еще больше - за первое полугодие 2009 года на территории РФ с помощью этих карт осуществлено 60,36% операций (без учета таможенных платежей). На долю MasterCard приходится 25,53%, а остальное - на долю карт остальных платежных систем.

Банк Русский Стандарт выпускает следующие виды платежных карт:

· международная платежная карта «Русский Стандарт Классик» (MasterCard, VISA);

· международная платежная карта «Русский Стандарт Голд» (MasterCard, VISA);

· международная платежная карта «Русский Стандарт» (MasterCard, VISA);

· международная платежная карта American Express (card, gold card, credit card, gold credit card, credit card (Русский Стандарт), также в рамках данной платежной системы выпускаются кобрендовые карты с авиакомпаниями Transaero и British Airways.

На основании статистических материалов проведен анализ показателей развития операций с пластиковыми картами в Банке Русский Стандарт (Приложение 1).

Анализ показателей развития банковских операций на рынке пластиковых карт в Банке Русский Стандарт показал, что рынок получил в 2007-08г.г. значительное развитие по всем исследуемым показателям банковских операций с использованием пластиковых карт в абсолютном выражении, но темп роста всех исследуемых показателей снизился в 2008 г. по сравнению с аналогичными показателями 2007 г.. Так, общее количество выпущенных банковских карт юридических и физических лиц, выпущенных в 2009 году в Банке Русский Стандарт составило 11 924 200 ед. и возросло по сравнению с 2008 г.. на 1 574 500 ед., т.е в 1,15 раза (темп роста за 2008 год составил -115,22%). Часть всех платежных карт в Банке выпускалась в рамках зарплатных проектов.

|

|

|

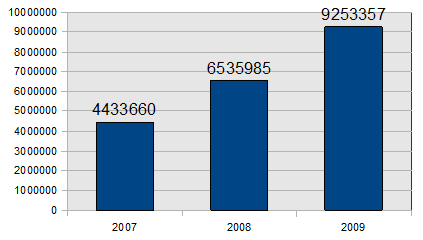

Ниже на рисунке 1 показана динамика количества банковских карт в Банке Русский Стандарт в 2007-2009 годах.

Количество банковских карт тыс. ед.

Рис 1 Динамика количества банковских карт, выпущенных в Банке Русский Стандарт

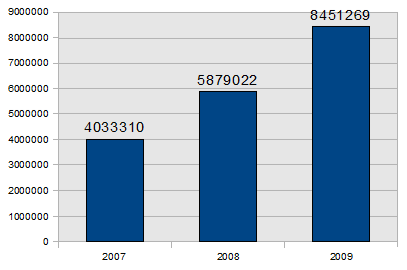

Общий объем операций, проведенных на рынке пластиковых карт в России возрос в 2007 г. в 1,47 раз и в 2008 г. в 1,42 раза, а темп прироста показателя за 2008год снизился на 6,18%.

Ниже на рисунке 2 показана динамика общего объема операций, проведенных на рынке пластиковых карт в России в 2007-2009 годах.

Рис 2 Динамика общего объема операций с использованием банковских карт в России

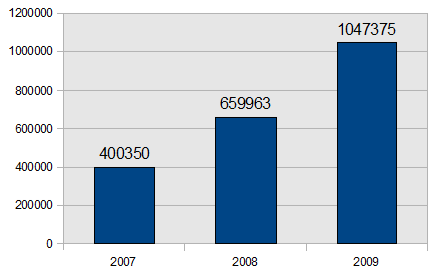

При этом объем операций по получению наличных денег увеличился в 1,46 раза за 2008 г. и в 1,44 раза в 2009 г., но темп прироста показателя снизился на 13,85%.

Общий объем операций по получению наличных денег, млн. Руб

Рис 3 Динамика общего объема операций по получению наличных денег с использованием банковских карт в России

Анализ объема безналичных операций юридических и физических лиц по оплате товаров, работ и услуг с использованием банковских карт показал, что в 2008 г. темп роста показателя составил – 164,85%, в 2009 г. –121,54 %, и, соответственно, темп прироста снизился на 43,31% за 2009 год по сравнению с 2008 годом.

Ниже на рис 4 показана динамика общего объема операций, проведенных на рынке пластиковых карт в 2007-2009 годах.

Общий объем операций по оплате товаров (работ, услуг), млн. руб

Рис 4 Динамика общего объема безналичных операций с использованием банковских карт в России

Несмотря на достаточно высокие темпы роста количества карт и объема операций, совершаемых с использованием платежных карт (в 2008 г. они составили - 138,43% и 147,42%, а в 2009 году - 115,22% и 141,51% соответственно), доля безналичных расчетов по оплате товаров, услуг в общем объеме совершаемых операций с использованием платежных карт юридических и физических лиц составила около 10 % (в том числе около 7% - физическими лицами), остальные – около 90 % - операции по снятию наличных денег.

Так, доля операций по получению наличных денег по банковским картам в общем объеме операций по банковским картам составила на начало 2007, 2008, 2009 гг. соответственно – 90,1%, 89,9%, 88,7%, т.е. медленно снижалась в 2008 г.- на 0,2%, а в 2009 на - 1,2%.

|

|

|

Пока в Банке Русский Стандарт использование банковских карт способствует в основном автоматизации процесса выдачи наличных, а не развитию безналичных платежей за товары и услуги, но стало более активным использование банковских карт их российскими держателями в 2009 г. по сравнению с 2008 при безналичных платежах в поездках за границу. Для того чтобы увеличить объем операций по безналичным расчетам с помощью пластиковых карт, Банк Русский Стандарт внедрил программу вознаграждений для своих клиентов, т.е. когда клиент расплачивается картой в торговой точке, то ему за каждые 30 рублей начисляется 1 балл, после того как клиент накопит определенное количество баллов он сможет обменять их на вознаграждение, в 2009г. была запущена программа, позволяющая клиентам при расплате картой безналичным путем в торгово-сервисных предприятия, получать скидки на покупку по всей России. Также Банком «Русский Стандарт» были внесены изменения в тарифные планы по картам, что позволило клиентам при размещении собственных денежных средств получать доход 7-10% годовых, т.е. банк предоставляет возможность воспользоваться картой как дебетовой и получить при этом доход. Данная программа стимулирования клиентов, по прогнозам Банка «Русский Стандарт» должна изменить показатели в в лучшую сторону в ближайшее время.

2.2. Совершение операций с международными банковскими картами в коммерческих банках.

Перед каждым банком, находящимся на этапе выбора системы самообслуживания клиентов на основе пластиковых карт, возникает комплекс технических и технологических проблем. Одной из наиболее важных в контексте разработки проекта является проблема выбора технологии обмена информацией как внутри банковской системы, так и между банком и процессинговым центром.

На основании положения ЦБ РФ: «Об эмиссии банковских карт и об операциях, совершаемых с использованием платежных карт" (утв. ЦБ РФ от 24 декабря 2004г. № 266-П) (в ред. Указаний ЦБ РФ от 21.09.06 №1725-У, от 23.09.2008 №2073-У) был заложен ряд принципов:

|

|

|

Во-первых, определение банковской карты как вида платежной карты, эмитентом которой является кредитная организация, служащая для совершения операций и составления документов, подлежащих оплате клиентом, также внутрибанковские правила проведения эмиссии банковских карт в зависимости от особенностей деятельности кредитной организации.

Во-вторых, операции, совершаемые с использованием платежных карт.

По одному счету клиента могут совершаться операции с использованием нескольких расчетных карт, кредитных карт, выданных кредитной организацией - эмитентом клиенту (лицу, уполномоченному клиентом).

По нескольким счетам клиентов могут совершаться операции с использованием одной расчетной карты или кредитной карты, выданной кредитной организацией - эмитентом клиенту (лицу, уполномоченному клиентом).

Клиент - физическое лицо осуществляет с использованием банковской карты следующие операции:

· получение наличных денежных средств в валюте Российской Федерации или иностранной валюте на территории Российской Федерации;

· получение наличных денежных средств в иностранной валюте за пределами Российской Федерации;

· оплату товаров (работ, услуг, результатов интеллектуальной деятельности) в валюте Российской Федерации на территории Российской Федерации, а также в иностранной валюте - за пределами территории Российской Федерации;

· иные операции в валюте Российской Федерации, в отношении которых законодательством Российской Федерации не установлен запрет (ограничение) на их совершение;

· иные операции в иностранной валюте с соблюдением требований валютного законодательства Российской Федерации.

Клиенты - физические лица с использованием банковских карт могут осуществлять операции в валюте, отличной от валюты счета физического лица, валюты средств, внесенных для расчетов с использованием предоплаченной карты, в порядке и на условиях, установленных в договоре банковского счета (договоре, предусматривающем совершение операций с использованием предоплаченных карт). При совершении указанных операций валюта, полученная кредитной организацией - эмитентом в результате конверсионной операции, перечисляется по назначению без зачисления на счет клиента - физического лица.

Клиент - юридическое лицо, индивидуальный предприниматель осуществляет с использованием расчетных карт, кредитных карт следующие операции:

· получение наличных денежных средств в валюте Российской Федерации для осуществления на территории Российской Федерации в соответствии с порядком, установленным Банком России, расчетов, связанных с хозяйственной деятельностью, в том числе - с оплатой командировочных и представительских расходов;

|

|

|

· оплата расходов в валюте Российской Федерации, связанных с хозяйственной деятельностью, в том числе - с оплатой командировочных и представительских расходов, на территории Российской Федерации;

· иные операции в валюте Российской Федерации на территории Российской Федерации, в отношении которых законодательством Российской Федерации, в том числе нормативными актами Банка России, не установлен запрет (ограничение) на их совершение;

· получение наличных денежных средств в иностранной валюте за пределами территории Российской Федерации для оплаты командировочных и представительских расходов;

· оплата командировочных и представительских расходов в иностранной валюте за пределами территории Российской Федерации;

· иные операции в иностранной валюте с соблюдением требований валютного законодательства Российской Федерации.

Клиенты - юридические лица, индивидуальные предприниматели с использованием расчетных карт, кредитных карт могут осуществлять операции в валюте, отличной от валюты счета юридического лица, индивидуального предпринимателя, в порядке и на условиях, установленных в договоре банковского счета. При совершении операций валюта, полученная кредитной организацией - эмитентом в результате конверсионной операции, перечисляется по назначению без зачисления на счет клиента - юридического лица, индивидуального предпринимателя.

В случае отсутствия или недостаточности денежных средств на банковском счете при совершении клиентом операций с использованием расчетной карты клиенту в пределах лимита, предусмотренного в договоре банковского счета, может быть предоставлен овердрафт для осуществления данной расчетной операции при наличии соответствующего условия в договоре банковского счета.

Кредитные организации при осуществлении эмиссии расчетных карт, кредитных карт могут предусматривать в договоре банковского счета, кредитном договоре условие об осуществлении клиентом операций с использованием данных карт, сумма которых превышает:

· остаток денежных средств на банковском счете клиента в случае невключения в договор банковского счета условия предоставления овердрафта;

· лимит предоставления овердрафта;

· лимит предоставляемого кредита, определенный в кредитном договоре.

Расчеты по указанным операциям могут осуществляться путем предоставления клиенту кредита в порядке и на условиях, предусмотренных договором банковского счета или кредитным договором.

При отсутствии в договоре банковского счета, кредитном договоре условия предоставления клиенту кредита по указанным операциям погашение клиентом возникшей задолженности осуществляется в соответствии с законодательством Российской Федерации.

Основанием для составления расчетных и иных документов для отражения сумм операций, совершаемых с использованием платежных карт, в бухгалтерском учете участников расчетов является реестр платежей или электронный журнал.

Списание или зачисление денежных средств по операциям, совершаемым с использованием платежных карт, осуществляется не позднее рабочего дня, следующего за днем поступления в кредитную организацию реестра платежей или электронного журнала.

В случае если реестр платежей или электронный журнал поступают в кредитную организацию - эмитент (кредитную организацию - эквайрер) до дня, предшествующего дню списания или зачисления денежных средств с корреспондентского счета кредитной организации - эмитента (кредитной организации - эквайрера), открытого в кредитной организации, осуществляющей взаиморасчеты между участниками расчетов по операциям с использованием платежных карт (расчетном агенте), или дню поступления денежных средств, вносимых для расчетов с использованием предоплаченной карты, то расчеты по операциям, совершаемым с использованием платежных карт, являются незавершенными до указанного момента со дня поступления реестра платежей или электронного журнала.

При совершении операций с использованием банковских карт в банковской практике составляются документы на бумажном носителе (слип, квитанция банкомата или электронного терминала) или в электронной форме (электронный журнал, электронный документ, подтверждающий операцию через Интернет и др.). Составление указанных документов необходимо в соответствии с требованиями гражданского законодательства в рамках договорных отношений между участниками расчетов, законодательства о бухгалтерском учете, валютного законодательства, а также в целях осуществления Банком России функций банковского надзора за деятельностью кредитных организаций. Все документы, составленные с использованием банковских карт (их реквизитов), должны содержать соответствующие обязательные реквизиты.

Составление документов по операциям с использованием банковских карт подтверждает обязательства клиента по их оплате за счет денежных средств, находящихся на его счете в банке-эмитенте, либо за счет предоставленного банком-эмитентом кредита.

Регулирование расчетов с использованием банковских карт должно осуществляться в зависимости от характера договоров, предусмотренных действующим гражданским законодательством (договор банковского счета, банковского вклада, кредитный договор) и заключаемых между участниками расчетов, а также субъектного состава этих участников.

В-третьих, определены документы по операциям, совершаемым с использованием платежных карт.

Документ по операциям с использованием платежной карты должен содержать следующие обязательные реквизиты:

· идентификатор банкомата, электронного терминала или другого технического средства, предназначенного для совершения операций с использованием платежных карт;

· вид операции;

· дата совершения операции;

· сумма операции;

· сумма комиссии (если имеет место);

· код авторизации;

· реквизиты платежной системы.

Документ по операциям с использованием платежной карты на бумажном носителе дополнительно должен содержать подписи держателя платежной карты и подпись кассира при его составлении в помещении для совершения операции с ценностями кредитной организации и ее структурных подразделений, а также в организации и ее структурных подразделениях, осуществляющих операции по приему или выдаче наличных денежных средств с использованием платежных карт в случаях, предусмотренных законодательством Российской Федерации.

Разрешение на проведение операций выдается в пределах лимита авторизации по картам данного банка. Как только данный лимит для банка-участника будет исчерпан, на авторизационные запросы по его картам дается отказ в совершении операции и в системе по картам данной кредитной организации возможно только проведение неавторизуемых операций, убытки от которых достаточно малы и могут не рассматриваться. Лимит авторизации по операциям с использованием карт конкретного эмитента в устройствах других банков рассчитывается ежедневно, и представляет собой сумму остатка на корреспондентском счете в расчетном банке и величины предоставленного овердрафта.

Схемы расчетов с использованием прямых переводов между банками- участниками, а также с участием расчетного банка не лишены недостатков. Даже если не рассматривать случаи банкротства, задержка платежей может достигать существенных размеров, и убытки других банков от несвоевременного поступления денежных средств могут превысить величину комиссии банка-эквайрера за обслуживание клиентов других банков. При возникновении взаимных неплатежей механизм разрешения подобных вопросом внутри системы может не справиться с решением данной проблемы.

При реализации географически распределенной системы расчетов с использованием банковских карт с большим количеством участников становится актуальным вопрос не только платежеспособности эмитентов, но и платежеспособности расчетных банков. Принимая во внимание, что от их надежности зависит обеспечение бесперебойного функционирования всей платежной системы, следующим шагом в развитии систем межбанковских взаиморасчетов стало использование клиринговых центров.

Сущность расчетов через клиринговую палату состоит в следующем. Каждый банк — член расчетной палаты, ежедневно составляет ведомости расчетно-платежных документов, принятых на инкассо от клиентов, и направляет в клиринговую палату, где составляется общая расчетная ведомость с определением конечного сальдо (обмена) зачета и выявлением кредитных организаций дебиторов и кредиторов (Приложение 2).

Расчетная ведомость направляется в Центральный банк, который списывает соответствующие денежные суммы с открытых у него корреспондентских счетов должников - банков-корреспондентов и зачисляет на счета кредиторов.

В некоторых системах клиринговых расчетов (СНIРS в США) с целью ограничения подверженности риску индивидуальных участников, так и уязвимости всей клиринговой системы к кредитному риску, практикуются установление лимитов на двусторонние кредиты и потолки на размеры чистого дебетового сальдо плательщиков. Лимиты на двусторонние кредиты определяются самими участниками в виде максимальных чистых сумм, которые каждый из них считает возможным получать или предоставлять другому участнику в виде кредитов и автоматически выдерживаются в режиме реального времени компьютером СНIРS. Аналогичным образом действует компьютер в отношении потолка на чистое дебетовое сальдо плательщика, ограничивающего сумму задолженностей всей системе и каждому из ее участников. Банки - участники системы соглашаются принять участие в работе данного механизма, гарантирующего ежедневное завершение расчетов, так что если один участник с крупным обязательством по расчетам не сможет в какой-то момент его погасить, то немедленно поступают частные ресурсы, обеспечивающие необходимую для своевременного расчета ликвидность. Кроме того, существует соглашение о разделении любых убытков заранее оговоренным способом.

Использование клиринговых палат снижает издержки на осуществление расчетов, поскольку они обязаны регистрировать либо активные, либо пассивные клиринговые балансы банков - участников палаты, о чем информируют Центральный банк.

2.3. Экономическая эффективность эмиссии банковских карт.

Под экономической эффективностью эмиссии банковских карт понимается реальная выгода приносимая системой банковских карт для конкретного банка. Поэтому главной задачей методики оценки эффективности системы банковских карт является получение ответа на основные вопросы, волнующие, прежде всего, руководителей, принимающих решения по использованию выделенных на комплексные программы ресурсов. К вопросам такого характера можно отнести; каковы сроки окупаемости дорогостоящего оборудования, какие накладные расходы предстоят банку в связи с содержанием аппарата СБК и обеспечивающих служб (инкассации, кассы, бухгалтерии); каковы затраты связанные с обеспечением процессинга, поддержки линий связи и корреспондентских отношений; во что обойдется содержание той или иной оборудованной точки или места установки банкомата; в каком варианте, и на каких условиях предполагается работа с конкретным клиентом или другим банком.

По мере развития в России электронных платежных систем актуальными становятся и вопросы налогообложения операций по пластиковым картам, вопросы экономического обеспечения тарифной политики банков и д.р.

Для того, чтобы ответить на поставленные вопросы, необходимо экономически грамотно определить и учесть все основные прямые и косвенные финансовые результаты функционирования системы банковских карт. Расчеты по экономической эффективности должны быть приведены к единым цифровым параметрам, то есть к конкретным денежным выражениям, позволяющим в единой системе мер оценивать действующую и развивающуюся систему банковских карт во всем многообразии денежных потоков внутри самого банка и вне его.

Система банковских карт неразрывно связана с проводимой банком политикой управления ресурсами (активно-пассивных операций) и политикой маркетинга, которые в свою очередь, полностью зависят от состояния и перспектив развития всех денежных рынков и места самого банка на этих рынках.

Расчет экономической эффективности системы банковских карт относится к категории сложных и комплексных экономических задач и должен рассматриваться в общей структуре прибыльности, доходности и рентабельности банковской деятельности.

Для оценки эффективности банковских инвестиций типа эмиссии платежных карт предложен метод их оценки на основе сравнения коэффициента доходности банковских операций.

Этот показатель рассчитывается в рассматриваемом нами аспекте как соотношение приведенных доходов от инновационной операции (реализации нового продукта) к приведенным инновационным расходам.

Ии =  ,

,

где, Ии — индекс доходности инноваций;

R1 – показатель чистого приведенного дохода;

Kи — размер затрат на инновацию (приведенные расходы).

Чем выше Ии, тем наиболее эффективен проект. Однако показатель эффективности инновационного проекта должен удовлетворять условию:

Ии > Иб

где Ии - доходность инновационных мероприятий;

И б — средняя доходность операций.

Более высокая доходность по инновационному мероприятию зачастую связана с более высокой степенью риска.

При этом может быть использован коэффициент риска (Кр), который равняется:

Кр =  ,

,

где, У — максимально возможная сумма убытков;

С — объем финансовых ресурсов на инновационные мероприятия.

Таким образом, на основании общей теории дисконтирования денежных потоков определена выгодность инновационных мероприятий в банке.

Выдача кредитных пластиковых карт равносильна выдаче кредита. При этом здесь не действует залоговое право. Поэтому возникает необходимость анализа, диагностики кредитоспособности клиента.

В этих целях заполняется отчетная таблица. Перед тем, как получить данные, необходимые для заполнения данной таблицы, проводится мониторинг каждой отдельной точки установки оборудования (торгового терминала или банкомата). Все данные могут приводиться в твердой валюте (доллару США) по среднему курсу за соответствующий период. Если имеется автоматизированный инструмент приведения стоимости к единому времени, то решение данной задачи упрощается.

Одним из главных и существенных вопросов является вопрос о правильном расчете рентабельности системы банковских карт. По сути, если не брать во внимание прочие аспекты работы, уровень рентабельности и есть экономическая эффективность.

Под рентабельностью в нашем случае следует понимать: отношение всех доходов, ко всем расходам некапитального характера, полученных и произведенных при использовании системы банковских карт за единицу времени.

Для любого руководителя должно быть понятно то, что зная уровень рентабельности операций или программы, можно легко отвечать на многие управленческие вопросы, производить расчеты сроков окупаемости программ, видеть перспективы дальнейшего развития. Руководитель отдела пластиковых карт должен иметь ответ на самый главный вопрос: сколько это стоит и когда окупиться? Итак, чтобы рассчитать рентабельность системы банковских карт необходимо:

1. Рассчитать все, прямые и косвенные доходы, возникающие при работе системы;

2. Выделить и рассчитать все расходы, имеющие некапитальный характер.

К расходам некапитального характера относятся именно те расходы, которые ложатся на себестоимость системы банковских карт, т.е. те прямые и косвенные расходы, возникающие при ежедневной эксплуатации ситемы банковских карт. Именно они определяют уровень затрат за определенный временной интервал. На практике наиболее подходящий временной интервал для расчетов себестоимости и рентабельности берется в 1,3,6 и 12 месяцев.

Часто, в ходе проведения экономических расчетов в различных организациях и подразделениях имеют место попытки включения расходов капитального характера в себестоимость. Данная ошибка происходит, как правило, от непонимания сути экономических процессов. Ибо, отношение величины капитальных затрат к уровню рентабельности показывает срок окупаемости всего проекта, оборудования и других капитальных вложений.

Существуют различные методы расчета себестоимости, которые могут применяться для расчета себестоимости системы банковских карт, например, через произведенные затраты на:

· выплату заработной платы сотрудникам;

· амортизационные отчисления;

· обеспечение процессинга и технической поддержки;

· проведение инкассаций;

· аренда каналов связи;

· пересчет купюр работниками кассы;

· арендные платежи за место установки банкомата и другие.

Другим путем является применение методики расчета величины накладных расходов организации на одного среднестатистического сотрудника и приведение показателя к числу сотрудников банка, обслуживающих систему банковских карт.

Но будет правильнее рассчитывать базовые экономические показатели всеми возможными и доступными методами для получения более всесторонней оценки. И, если и в том и в другом случаях получены одинаковые результаты, то их можно более обоснованно применять в дальнейших расчетах. Надо понимать, что снижение показателя себестоимости будет наблюдаться с вводом в эксплуатацию большего числа «рабочих точек» без существенного увеличения штатной численности обслуживающего персонала, т.к. Основные накладные расходы, как доказано на практике, ложатся на фонд заработной платы. В различных организациях затраты на одни и те же статьи могут иметь существенные различия (величина заработной платы, например, или количество задействованных сотрудников на условную единицу действующей СБК и др.), что в конечном счете сведет на нет все экономические оценки из-за учета многих из этих важных особенностей. Существует также понятие «критическая масса» системы банковских карт, когда из убыточной она перерастает в доходную систему.

Доходы, получаемые организацией или банком в системе банковских карт подразделяются на прямые и косвенные.

Косвенные доходы считаются те, которые получены в результате опосредованных операций банка, в которых принимает участие (делает свой вклад система банковских карт). Как было сказано выше, денежная наличность держателя банковской карты используется банками в ресурсной базе для получения прибыли при проведении активных операций. Поэтому задача по расчету косвенных доходов — задача более широкая и не только отдела пластиковых карт, а всего банка, его конкретного подразделения, производящего совокупный анализ.

Например, для расчета косвенных доходов, полученных банком, от использования остатков средств на карточных счетах клиентов, используются методы расчета доходности рубля и иностранной валюты в ходе экономического анализа эффективности работы всего банка за определенный период. Данные расчеты, как правило, проводятся специалистами аналитических служб по свои внутренним методикам. Эти расчеты определяют, какой доход имел банк на 1 рубль (на один доллар США) за период расчета экономической эффективности системы. Одновременно, за средства, которые находятся в банке на карточных счетах, банк несет процентные расходы в виде начисленных процентов на остатки этих средств, которые также должны учитываться в расчетах. К косвенным доходам могут относиться различные виды скрытого кредитования, например, при использовании времени прохождения платежей и получение слипов, когда клиентом покупка уже сделана, а его средства в банке еще не списаны. В косвенных расходах, например, должны учитываться объем отвлечения денежной наличности для заправки банкоматов, которые не участвуют в его ресурсной базе и др. Достаточно часто важное значение для банков имеют расчеты «экономики политических аспектов», когда услуги крупным клиентам по банковским картам предоставляются бесплатно, но при этом скрупулезно и досконально просчитываются другие опосредованные виды доходов банка при работе с этих клиентом.

Прямые доходы и расходы это те, которые банк получает или платит в виде процента от денежного оборота, комиссии от покупки в магазине, от снятия наличности клиентом через банкомат, за конвертацию валют, платежи за процессинг и т.д. Другими словами, это все те расходы и доходы, которые имеют прямое отношение к системе банковских карт и отражаются на специальных субсчетах доходов и расходов.

Расчет оценочной величины возможной дополнительной выгоды для банка от использования остатков средств клиентов в его ресурсной базе на самом делом относится к категории одних из самых сложных экономических задач, связанных с управлением ресурсами всего банка, когда приходится учитывать множество ключевых факторов, позволяющих получить обоснованную оценку. Как правило, расчеты имеют следующую последовательность;

1. Проводится анализ среднехронологических и среднестатистичечких остатков на лицевых, расчетных и текущих счетах организации за определенный период.

Далее, из полученной величины остатков необходимо вычесть долю остатков на отвлечение средств в неработающие активы:

2. В фонд обязательных резервов в Центральный Банк РФ;

3. В кассу банка;

4. На корреспондентский счет банка в ЦБ РФ;

5. На страхование (хеджирование) банковских рисков;

6. На корсчета банков-участников клиринга по межбанковским расчетам. В том числе, в системе банковских карт, и другие неработающие активы.

После этого, необходимо учесть накладные расходы банка, которые ложатся на каждый рубль его ресурсной базы:

7. На обеспечение резерва под ссудную задолженность и обесценение ценных бумаг;

8. На содержание обеспечивающих служб;

9. На членские взносы в Ассоциации и Системы пластиковых карт, а также в другие организации для работы на финансовых рынках.

10. На не возврат средств при проведении различных программ, внедрении новых технологий, капитальное строительство и т.д., что также сокращает его ресурсную базу.

11. На расходы по фондам Банка при проведении различных программ, внедрении новых технологий, капитальное строительство и т.д., что также сокращает его ресурсную базу.

На следующем этапе проводится расчет и анализ чистой процентной маржи (спрэда), которая учитывает накладные расходы банка, а также проценты, начисляемые по остаткам на карточных счетах клиентов.

На заключительном этапе рассчитывается прибыль, полученная банком на рубль привлеченных ресурсов от конкретной организации. И, только после этого, можно приступить к оценке тактики работы с клиентом, но уже учитывая прогноз развития тех рынков, которые могут повлиять на баланс ставок по всему комплексу услуг, предоставляемых данной организации.

|

|

|