|

Глава 3 Основные тенденции и перспективы развития операций с использованием платежных карт.

|

|

|

|

3.1. Проблемы и перспективы развития операций с платежными картами в России

Почти треть россиян сегодня имеют банковские карты, но лишь 14% владельцев карт используют их по прямому назначению — для оплаты товаров и услуг. А подавляющее большинство с помощью карт обналичивают зарплату и пенсию. Сейчас 14 % респондентов заявили, что расплачиваются картой в магазинах, ресторанах. Интересно, что чем выше доход респондента, тем более охотно он расплачивается картой. Одновременно количество россиян, использующих карты для получения зарплаты, немного уменьшилось — с 76% до 72%, а для снятия наличных в банкомате с 43% до 30%. Большее число граждан в основном используют карту для получения зарплаты, поскольку не знают о других способах ее использования или не имеют возможности оплачивать коммунальные услуги, телефон, покупать железнодорожные и авиабилеты. К тому же, если бы держатель карты мог рассчитаться пластиком в любом месте, то он значительно активнее пользовался бы этой возможностью, а не снимал наличные.

Тем не менее, число пластиковых карт в России увеличилось за 2008 год и достигло 119 019 185 шт., а объем операций, по состоянию за IV квартал 2008 года, вырос до 2 569 793,2 руб., при этом транзакций на снятие наличных совершено на сумму 2 354 908,1, по оплате товаров и услуг на сумму 214 885,1 руб.

В конце 2009 года ЦБ РФ опубликовал данные по операциям, совершенных на территории России и за рубежом владельцами банковских карт, эмитированных российскими банками. Согласно данным ЦБ, количество пластиковых карт в России за IV квартал 2009 года достигло 125 786 859 штук, что на 6 767 674 штук больше, чем в предыдущем году за аналогичный период. Это говорит о том, что российский рынок демонстрирует устойчивый рост, потенциал его роста еще далеко не исчерпан: ведь в среднем на одного европейца приходится три карты, а в Великобритании и США это соотношение еще больше, там на одного жителя приходится порядка пяти-шести карт. Также количество карт растет из-за общей их популяризации и подключение новых групп граждан к ним.

|

|

|

Вместе с количеством карт увеличилась и общая сумма операций по ним. Так в 2009 году гражданами было совершено 674 484 600 ед. операций на общую сумму 2 734 568,6 руб., тогда как в 2008 году россияне совершили 572 912 714 ед.. операций на 2 569 793,2 руб.

Сохранение такого соотношения говорит о том, что в общей массе эмитированных карт большее количество приходится на зарплатные — проекты — карты используются лишь для снятия наличных в банкоматах, а не как платежное средство. Это соотношение может измениться тогда, когда увеличится доля кредитных карт на рынке. Также это соотношение в пользу карт для безналичной оплаты может измениться тогда, когда карты будут распределены по всей стране более или менее равномерно и везде будет развита инфраструктура приема карт.

Для россиян владение карточкой, принадлежащей отечественной платежной системе, обходится в среднем в два-три раза дешевле, чем международной. Банки же помимо вступительных взносов и ежегодных процентов, отчисляемых в пользу международной системы, вынуждены держать депогзиты на счетах в иностранных банках, тем самым отвлекая значительные средства из своего оборота (объем депозитов только по одно Visa оценивается в 150 млн. долларов). В российской платежной системе требования к участникам значительно мягче. Стоимость организации выпуска карт международной платежной системы обходится банку как минимум в 50 — 100 тыс. долларов, а российской системы — от 30 тыс. Долларов. Несмотря на то, что в РФ существуют такие платежные системы, как Union Card, золотая корона, STB, конкурировать с такими гигантами, как Visa, например, они не в состоянии. Поэтому данная идея в данный момент практически нереализуема.

|

|

|

В России в количественном выражении, безусловно, наиболее популярны карты категории Electron/Plus. Такую карту любой банк готов выдавать практически каждому обратившемуся. Риск по такой карте минимален, овердрафт практически невозможен. Если по категории Classic/Mass хотя бы минимальная проверка клиента необходима, то по Electron этого не надо делать. Карту Electron можно получить в момент обращения. Такие карты и в дальнейшем буду превалировать. Человек с невысоким доходом, зарплатник, как правило, пользуется картами категории Visa Electron и Cirrus/Maestro. Люди с более высокими доходами, работники крупных предприятий, менеджеры среднего звена, те, кто ездит за границу, пользуются карта категории Classic/Mass. С ними проще получить визу, арендовать машину, забронировать гостиницу и авиабилет.

Перспективы рынка карт в стране в целом эксперты справедливо связывают с доверием к банкам-эмитентам, с устойчивостью банковской системы в целом. В то же время, как московских, так и региональных банкиров беспокоит слабая законодательная база, регулирующая отношения в сфере пластиковых карт как отечественных, так и международных. Это является одной из причин, согласно которой российские граждане предпочитают международные карты, эмитируемые зарубежными банками.

Российский рынок пластиковых карт изначально развивался совершенно иначе, нежели аналогичные рынки в других странах. Так, на Западе, например, появлению пластиковых карт предшествовали чеки. В России они появились практически одновременно. И в результате наличия более современных и высокотехнологичных пластиковых карт, рынок чеков, и банковских, и дорожных, так и остался в зачаточном состоянии.

Таким образом Россия пропустила целый этап развития, и следствие этого — особенности российского восприятия пластиковых карт. Поскольку у нас карты появились уже готовым продуктом, то, как только они подешевели настолько, что стали доступны массовому потребителю, они к нему срази и попали. Но при этом банки не стали бегать за каждым потенциальным держателем карты. Хотя, например, рядовой американец получает в год по несколько предложений завести кредитную карту от различных банков.

|

|

|

Российские банки вполне в советских традициях организовали добровольно-принудительное распространение карт через предприятия. Они стлаи договариваться с руководителями предприятий о выдаче карты зарплаты. Карты, конечно, позволяют это сделать, но это лишь одна из их возможностей, и притом далеко не главная. Другими словами, российские банки нашли нетрадиционное применение традиционному продукту. Вернее, сделали побочные возможности пластиковых карт их основными функциями. Поэтому и сами российские банки зарабатывают на рынке пластиковых карт иначе, нежели их коллеги, работающие с пластиковыми картами в других странах. В России заработок, на который в основном ориентируются банки, - комиссия с фонда оплаты труда предприятий, для которых банк осуществляет зарплатную схему.

Но все это происходит не из-за злонамеренности или непрофессионализма российских банков, а из-за вполне объективных особенностей российского рынка. И главная из них — хроническое недоверие граждан к банкам, подогреваемое регулярными банковскими кризисами. Поэтому даже международные пластиковые системы заявляют, что в России их стратегия основывается на развитии самых дешевых продуктов, наиболее часто используемых в зарплатных проектах. И рост рынка пластиковых карт в первую очередь показывает возросший интерес как коммерческих, так и государственных предприятий к ним как к инструменту труда. Такие компании, как American Express и Diners Club, карты которых не используются в зарплатных проектах, по количеству выданных в России не могут составить конкуренцию таким платежным системам, как Visa и Europay.

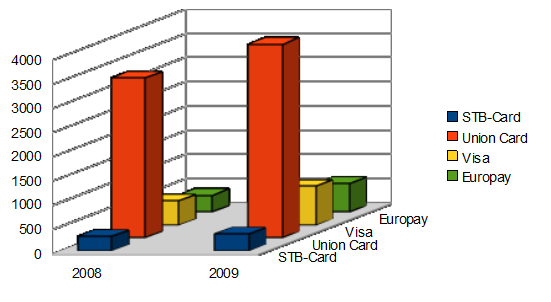

Рассмотрим годовой оборот и количество карт основных платежных систем — таких, как STB-Card, Union Card, Visa и Europay.

Рис.1 Годовой оборот в РФ основных платежных систем в 2008г. и 2009г.

Рис.2 Количество карт платежных систем в 2008г. и 2009г. в РФ

Рано или поздно качество и у российских держателей карт появится не только интерес, но и необходимость перейти от «дебетовых» карт к «нормальным». Но не последнюю роль в этом могут сыграть кредитные карты, которые начинают приобретать черты массового продукта.

|

|

|

Хотя сами пластиковые карты пришли в Россию сравнительно недавно, co-brand карты достаточно распространены. Сейчас ими может воспользоваться очень широкий круг клиентов — от студентов до VIP. Как и по обычному пластику, по co-brand картам можно оплачивать покупки в магазинах и снимать деньги через банкоматы. Разница в том, что к co-brand карта прилагаются еще и различные дополнительные услуги — обычно это разного рода скидки, благодаря которым можно реально экономить деньги. Правда, не везде, а только в тех торговых сервисных предприятиях, с которыми банк-эмитент заключил соответствующий договор.

Рис.3 Распределение на региональном рынке по эмитированным пластиковым картам.

Рис. 4 Распределение на региональном рынке эмитированных пластиковых карт по платежным системам (всего эмитировано более 6 658 000 карт).

По диаграммам видно, что все большая доля приходится на карты международных систем Visa и MasterCard, которые более технологичны и безопасны. Растущая популярность платежных карт, выпущенных иностранными системами, связано еще и с тем, что с их помощью российские банки все активнее кредитуют население. Именно на операции с картами смещают свой акцент следующие ведущие операторы рынка потребительского кредитования - «Русский Стандарт», «Хоум Кредит энд Финанс Банк», «Альфа-банк», «Росбанк» и многие другие. Благодаря развитию потребительского кредитования Visa и MasterCard вместе контролируют более 80% рынка пластиковых карт.

Рынок пластиковых карт также становится более зрелым и доступным самым широким слоям населения. Этому способствуют требования ЦБ по обязательному раскрытию эффективной процентной ставки по кредиту и отказа от скрытых комиссий. К тенденциям дальнейшего развития можно также отнести развитие сети приема карт, включая сеть банкоматов, т.к. несмотря на достаточно долгое присутствие мировых платежных систем в РФ, она является недостаточно развитой, что к большому количеству транзакций по снятию денег. В дальнейшем развитие операций коммерческих банков пойдет по пути, который уже пройден во многих странах Европы, а именно — увеличение выпуска карт, формирование интересных предложений и тарифов, кобрэндинговые проекты и т.д.

3.2. Внедрение интернет-банкинга в практику безналичных расчетов платежными картами.

Нынешние катаклизмы на финансовых рынках помогают банкам стать ближе к гражданам. Системы дистанционного обслуживания экономят много времени без удорожания и потери качества сервиса.

|

|

|

Производители систем интернет-банкинга (ИБ) в хорошем положение. В последнее время привлекательность таких систем резко возросла. Их плюсы очевидны: кредитные организации получают возможность сократить стоимость обслуживания клиентов и расширить перечень сервисов, а их клиенты – оперативно управлять своими финансами. Особенно заметно это на фоне кризиса. Теперь люди стали более пристально отслеживать состояние своих счетов, контролировать начисление процентов по вкладам, оптимально распределять средства по счетам. Ездить для этого каждый раз в офис кредитного учреждения слишком накладно.

В широком смысле под Интернет–банкингом можно понимать самые разнообразные системы, начиная от обычных web-сайтов банков в Интернете и заканчивая сложными виртуальными расчетно-платежными системами. В более узком значении Интернет–банкинг – это аналог системы "клиент-банк", работающей через Интернет. В современном мире существуют системы, в которых Интернет используется как средство передачи данных (так например, "толстый клиент"), и системы, в которых Интернет используется как самостоятельная информационная технология (так например, "тонкий клиент"). В первом случае Интернет является лишь ограниченным дополнением к классическим системам "клиент-банк", решающим вопросы коммуникации клиента с банком. Указанные Интернет-системы по сравнению с традиционной системой "клиент-банк" повышают оперативность и мобильность связи указанных деловых партнеров, но при этом несколько снижается уровень безопасности совершаемых транзакций (transactions), поскольку Интернет, по определению, является открытой сетью. В Интернет-системах второго типа прикладное программно-математическое обеспечение (ПО) является Интернет-приложением, функционирующим только в сеансе диалоговой связи банка с клиентом. При использовании подобных систем клиенту не нужно устанавливать ПО и хранить соответствующие электронные базы данных на своем персональном компьютере (ПК). В таких Интернет-системах клиент может получить доступ к своему банковскому счету, войдя в сервер банка в Интернете с любого компьютера, предварительно введя свой пароль и идентификационный номер. Для повышения безопасности в данных интернет-системах применяются различные способы защиты экономической информации от несанкционированного доступа, а именно: сеансовые пароли, выбираемые с помощью специальной таблицы или генерируемые электронным устройством; ключевые дискеты и аппаратные ключи, идентифицирующие банковского клиента, и др. Интернет-системы первого типа предпочтительнее для банковских клиентов, желающих иметь более высокий уровень безопасности проводимых транзакций. Интернет-системы второго типа более дешевы и экономичны в эксплуатации для банковских клиентов, а также более мобильны. Пока эти два типа интернет-технологий платежей и расчетов взаимодополняют друг друга, но с развитием технических средств защиты информации вторые системы могут полностью вытеснить первые.

Основой систем Интернет-бэнкинга являются технологии удаленного обслуживания банками частной клиентуры, которые начали успешно развиваться в 1980-х гг. на базе технологий обслуживания банками своих клиентов по телефону. С появлением персональных компьютеров на смену этим системам банковского обслуживания пришла система PCbanking, базирующаяся на широком применении при предоставлении услуг частным лицам ПК и предполагающая прямое подключение их владельцев к банковским серверам.

Впоследствии система PCbanking стала неотъемлемой частью другой более общей системы предоставления банками услуг частным клиентам, предусматривающей удаленное банковское обслуживание — Home-banking, которое, по сути, аналогично системе "клиент-банк" для юридических лиц. Завершением эволюции системы PCbanking стало появление в 1995 г. первых банков, которые предложили клиентам, ранее пользовавшимся этими банковскими виртуальными услугами, новые коммуникационные и сервисные возможности Интернета — услуги Internet-banking, что позволяет клиентам управлять своими счетами через Интернет.

Безусловно, между системами PCbanking и Internet-banking есть много общего, поскольку обе они являются по существу разновидностями системы банковского удаленного обслуживания частной клиентуры. В рамках систем PCbanking и Internet-banking клиенты получают от банков услуги в электронной форме. И PCbanking, и Internet-banking базируются на применении ПК и дистанционных средств электронной связи. Однако Internet-banking имеет ряд существенных преимуществ по сравнению с PCbanking. В случае PCbanking клиент при помощи своего ПК и модема соединяется через модемный пул со специальной банковской системой для управления своим счетом. Причем на клиентском ПК обязательно должно быть установлено специальное программное обеспечение.

Современный Интернет-банкинг предоставляет возможность клиентам оперативно и без какого-либо участия банковского персонала совершать набор стандартных операций, которые могут быть осуществлены в офисе самого банка (за исключением операций с наличными деньгами):

· осуществлять расчеты за товары и услуги (в том числе купленные через Интернет-магазины) как посредством использования пластиковых карт, так и при помощи переводов денег в безналичном порядке по любым банковским счетам;

· производить платежи за различные жилищно-коммунальные услуги (квартплата, телефон, домофон, тепло-, энергоснабжение и т. п.);

· оплачивать счета за связь (IР-телефония, сотовая и пейджинговая связь, Интернет) и другие услуги (спутниковое и кабельное телевидение, обучение, журналы и другие периодические издания и пр.);

· производить денежные переводы, в том числе в иностранной валюте, на любой счет в любом банке;

· открывать различные виды банковских счетов (срочный, сберегательный, пенсионный) и переводить на них денежные средства;

· пополнять денежные средства с текущих карточных счетов, электронных счетов и иных счетов;

· получать кредит в виде отсрочки платежа за приобретаемые товары и услуги посредством использования в розничных безналичных расчетах кредитных карточек;

· покупать и продавать золото, иные драгметаллы, иностранную валюту, а также государственные, корпоративные (включая банковские) и муниципальные ценные бумаги;

· оплачивать брокерские услуги, связанные с куплей-продажей ценных бумаг, созданием и управлением инвестиционным портфелем банковских клиентов, их возможным участием в паевых фондах банков, биржевых торгах и т.д.;

· проверять правильность заполнения реквизитов чеков (жирочеков), жироприказов, торговых счетов, постоянных поручений банкам об осуществлении каких-либо регулярных платежей и других расчетно-платежных документов;

· получать в режиме реального времени и в различных форматах (в том числе и через мобильный радиотелефон) текущие выписки о состоянии своих счетов в отечественных и заграничных банках, а также информацию о всех поступивших и осуществленных платежах и отказываться при необходимости от неоплаченного платежа.

В целом же рынок услуг Интернет-банкинга, по оценкам многих зарубежных специалистов, имеет хорошие перспективы развития. Но пока общее число потенциальных пользователей услугами Интернет-банкинга гораздо больше по сравнению с общим числом реальных пользователей подобными виртуальными банковскими услугами. Поэтому многие виртуальные банки видят свою основную задачу в привлечении на свое обслуживание новых клиентов, особенно молодых и активных поклонников Интернета. Подавляющему большинству виртуальных банков, страховых, брокерских и иных компаний, оказывающих финансовые услуги физическим лицам через Интернет, еще предстоит завоевать доверие и симпатии огромной критической массы новых потенциальных пользователей и существенно расширить свою клиентскую базу. Для более интенсивного использования Интернета и оказания клиентам услуг удаленного обслуживания многие коммерческие банки все чаще создают соответствующие дочерние предприятия.

Россиянам есть на кого равняться: согласно исследованию, проведенному HSBC, в 2009 году около половины взрослого населения США пользовалось услугами интернет-банкинга (против 23% годом ранее). В России показатели, конечно, намного скромнее. В интернет выходят около 40% граждан, и лишь каждый третий из них готов шагнуть в онлайновый финансовый мир. Именно это и обуславливает скромные пока показатели отечественных лидеров интернет-банкинга: у «Альфы», Росбанка, ВТБ24, «Уралсиба» примерно по 450–500 тыс. клиентов (Приложение 3).

Банкиры готовы увеличивать ассортимент и дальше – тем более что перед глазами зарубежный опыт. Как правило, в системах ИБ на Западе присутствуют инструменты для работы на рынках ценных бумаг. Российские финансовые институты предоставляют такие возможности своим клиентам пока в очень ограниченном режиме.

Банк Русский Стандарт анонсировал запуск услуги «Интернет-Банк» в 2007 году. При помощи данной услуги клиенты банка получили возможность в любое время просмотреть Счета-выписки, баланс и операции по картам, а также информацию о кредите за каждый из платежных периодов.

С осени 2009 года предоставляемая услуга была значительно расширила возможности клиентов для дистанционного сервиса «Интернет-Банк», который позволяет на данный момент пользоваться целым рядом банковских услуг и сервисов 24 часа в сутки независимо от местонахождения клиентов.

Информация по Картам предоставляемая Банком Русский Стандарт через систему интернет-банк:

· Ежедневно обновляемые операции за текущий отчетный месяц;

· Кредитный и платежный лимиты, баланс и остаток;

· Счета-выписки за предыдущие периоды;

· Детали договора счета.

· Информация по потребительским кредитам:

· История оплаты и график платежей потребительского кредита;

· Кредитная ставка и детали договора;

· Дата оплаты и сумма очередного платежа;

· Сумма для досрочного погашения кредита;

· Возможность совершать денежные переводы со счетов клиентов на счета других банков (в том числе с карточного счета);

· конвертировать валюту;

· оформлять и погашать кредиты;

· размещать депозиты;

· подавать заявки на кредитные карты;

· оплачивать различные услуги, такие как сотовая связь, интеренет, коммунальные услуги

Таким образом, широкое повсеместное развитие различных Интернет технологий в немалой степени способствует снижению текущих операционных издержек банков и обслуживаемой ими корпоративной и частной клиентуры, расширению географических границ операционной деятельности самих банковских институтов, повышению качества их услуг, ускорению темпов финансовых инноваций (новшеств) в кредитно-банковском, сберегательном, инвестиционном и страховом бизнесе и предоставляет клиентам новые возможности в выборе соответствующих банковских услуг. У банков появляется возможность предоставлять через Интернет услуги широкому кругу юридических и физических лиц независимо от их местопребывания, не создавая при этом дополнительные отделения и филиалы и не увеличивая штатную численность собственного персонала, и одновременно получать дополнительные доходы от традиционных банковских услуг и операций.

Важным этапом развития дистанционного взаимодействия клиента и банка, может стать предложение клиенту новых банковских продуктов или изменение условий обслуживания на основе истории взаимоотношений с ним. Однако простор для фантазии банкиров ограничен. По их мнению, должно пройти еще много времени, чтобы, например, отечественные поставщики коммунальных услуг перешли на современные биллинги, способные взаимодействовать с ИБ в режиме онлайн.

Заключение.

В заключении можно отметить, что в настоящее время трудно представить себе банк, не занимающийся операциями с пластиковыми картами. За более чем десятилетний период существования рынка банковских пластиковых карт в России можно отметить, что его развитие в современных условиях идет весьма динамично: увеличивается эмиссия пластиковых карт, растут обороты и остатки по картсчетам, расширяется спектр услуг с их использованием. Вместе с тем функциональность пластиковых карт до сих пор не реализована в России в полном объеме. Население воспринимает пластиковые карты не как новый инструмент денежных расчетов, а как средство доступа к счету, необходимое для получения кассовых авансов через пункты выдачи наличных и банкоматную сеть. Смещение акцентов на операции с наличными денежными средствами посредством пластиковых карт вызвано российскими особенностями их внедрения на рынок банковских услуг, когда массовость эмиссии не подкрепляется адекватной инфраструктурой их обслуживания, способной проявить интерес к пластиковым картам как к платежному инструменту. В технологическом смысле — этот вид бизнеса очень прогрессивен, постоянно развивается, и в нем используются наиболее передовые достижения науки и техники. С точки зрения технологий электронных платежных систем следует отметить, что: банковская карта не является заменителем наличных денег, а является лишь одним из средств, используемых при расчетах; пластиковая карта подтверждает право ее владельца получать товары и услуги, наличные деньги, производить расчеты и другие операции, позволяющие судить о пластиковых картах как о современном и эффективном продукте, который значительно упрощает жизнь. С правовой точки зрения, пластиковая карта выступает как документ, подтверждающий право владельца на платеж, и с помощью специальных устройств, позволяет оставлять доказуемое подтверждение того, что платеж действительно был совершен.

Использование новейших платежных средств, в частности платежных карточек, позволяет банкам существенным образом снизить свои издержки на изготовление, обработку учет бумажно-денежной массы, других бумажных платежных средств, сэкономить время и затраты живого труда. Огромная работа по осуществлению электронных расчетов выполняется быстро, надежно, при минимальной потребности в обслуживании.

Все операции по карточному счету проводятся в соответствии с действующим законодательством РФ, банковскими правилами, правилами пользования картой и договором карточного счета. Все проводимые операции по карточному счету, в обязательном порядке документируются банком. В спорных случаях Банк может предоставить соответствующие документы, подтверждающие проведение той или иной операции.

Все прошедшие годы банковская деятельность в области пластиковых карточек практически никак не регулировалась и поэтому Центральный банк РФ ввел в действие "Положение об эмиссии банковских карт и об операциях, совершаемых с использованием платежных карт" (утв. ЦБ РФ от 24 декабря 2004г. № 266-П) (в ред. Указаний ЦБ РФ от 21.09.06 №1725-У, от 23.09.2008 №2073-У). Но, российское гражданское законодательство не предусматривает норм направленных на защиту интересов клиентов использующих пластиковые карты, в случае хищения средств клиента. В связи с этим клиент, подписавший договор, не предусматривающий компенсации средств в случае хищения, остается полностью не защищенным.

Ежегодное количество карт, выпущенных российскими банками, увеличивается в геометрической прогрессии. Остатки на карточных счетах растут коммерческих банках гораздо быстрее, чем на обычных текущих счетах, будь они рублевыми или валютными. Международные пластиковые системы заявляют, что в России их стратегия основывается на развитии самых дешевых продуктов, часто используемых в зарплатных проектах. В России заработок, на который в основном ориентируются банки, - комиссия с фонда оплаты труда предприятий, для которых банк осуществляет зарплатную схему. Поэтому такие компании, как American Express и Diners Club, карты которых не используются в зарплатных проектах, по количеству выданных в России не могут составить конкуренцию таким платежным системам, как Visa и Europay.

Изменяются не только банки, но и клиенты. Общая банковская культура заметно выросла. За стремлением к конкуренции стоит намерение каждого коммерческого банка захватить как можно большую часть рынка частных клиентов. У многих участников банковского рынка сейчас отчетливо прослеживается серьезный интерес в плане расширения и развития работы с частными лицами. Судя по западным странам, это долгосрочная тенденция, которая является гарантией успешного развития карточного бизнеса, являющегося наиболее современными гибким направлением карточного бизнеса.

Библиографический список

1. Гражданский Кодекс Российской Федерации с изм. и доп. вступающие в силу с 11.04.01 г., ч.II, гл. 45 «Банковский счет», гл. 46 «Безналичные расчеты»; ч. I, ст. 395 «Ответственность за неисполнение денежного обязательства»,

2. Федеральный закон РФ «О Центральном банке Российской Федерации (Банке России)» от 10.07.2002 г. с изм. и доп. вступившие в силу с 18.07.05 г. № 86 – ФЗ, гл. XII «Организация безналичных расчетов»

3. Федеральный закон РФ «О банках и банковской деятельности» от 02.12.1990 с изм. и доп. вступившие в силу с 15.03.09 № 395-1

4. Положение «Об эмиссии банковских карт и об операциях, совершаемых с использованием платежных карт" (утв. ЦБ РФ от 24 декабря 2004г. № 266-П) (в ред. Указаний ЦБ РФ от 21.09.06 №1725-У, от 23.09.2008 №2073-У)

5. Банковское дело: Учебник/Под ред. Д-ра экон. Наук, проф. Г.Г.Коробовой. - М.: Юристъ, 2002. - 751 с.

6. Банковские операции: Учебник/Каджаева М.Р., Дубровская С.В..-М.: Академия, 2006.-389 с.

7. Банковское дело: Учебник. Под ред. Г. Белоглазовой, Л. Кроливецкой.– СПб.: Питер, 2008. – 400с.: ил.

8. Банковское дело: Учебник / Под ред. В. И. Колесникова, Л. П. Кроливецкой. – М.: Финансы и статистика, 2007. – 464 с

9. Банковское дело: Учебник/О.И.Лаврушин, И.Д.Мамонова, Н.И.Валенцева [ и др.]; под ред. д-ра экон. наук, проф.О.И.Лаврушина.-6-е изд.,-М.: КМОРУС, 2008.-768 с.

10. Банковский менеджмент: учеб. для вузов/ Е.Ф. Жуков.-2-е изд., перераб. и доп.-М.: ЮНИТИ-ДАНА, 2007.-255с.

11. Банковский розничный бизнес/ Н.В. Калистратов, В.А. Кузнецов, А.В. Пухов: Учебник.-М.: Издательская группа «БДУ- пресс», 2006.- 424 с

12. Деньги, кредит, банки/Под ред.Г.Н.Белоглазовой: Учебник. - М.:Юрайт-Издат, 2007.-620 с.

13. Финансы, денежное обращение и кредит.: Учебник для вузов/Л.А.Дробозина, Л.П.Окунева, Л.Д.Андросова и др.;под ред.проф.Л.А.Дробозиной.-М.:ЮНИТИ,2006.-479 с.

14. Финансы. Денежное обращение. Кредит: Учебник для вузов/Под ред. Г.Б.Поляка.–3-е изд. Перераб. И доп.- М.:-ЮНИТИ-ДАНА, 2008.-639 с

15. Буевич С.Ю Экономический анализ деятельности коммерческого банка: Учебное пособие для вузов.- М.: 2006.- 240 с.

16. Батракова Л. Г. Экономико-статистический анализ кредитных операций коммерческого банка: Учебное пособие. – М.: Логос, 2008. –350с.: ил.

17. Балабанова И. Т. Банки и банковская деятельность: Учебник для вузов. – СПб.: Питер, 2006. – 345с.: ил.

18. Вершина В.И. Анализ и оценка банковской деятельности: Учебник для вузов.- М.:, 2006.- 464 с.

19. Жарковская Е. П., И.О. Арендс. Банковское дело: учеб. пособие -7-е изд., испр. и доп.- М.: Омега-Л, 2008.-288 с.Ф

20. Зосимовская Н. Безопасность в индустрии платежных карт// Банки и технологии, 2007, №5. С. 80

21. Казак А.Ю., Марамыгин М.С. Деньги. Кредит. Банки: Учебник.-М.: Издательство: Экономистъ, 2007.- 656 с.

22. Максимова О. Л. Банковский рейтинг «Известий» // Финансовые известия. – 2006. – №98. – С. 6.

23. Печникова А.В., Маркова О.М.,Стародубцева Е.Б.Банковские операции: Учебник.-М.: И.Д. «Форум»: ИНФРА-М., 2007.-368 с.

24. Рубинштейн Т.Б., Мирошкина О.В. Развитие банковской системы и инновационные банковские продукты-М.: Гелиос АРВ, 2008-352 с.

25. Рудакова О.С. Банковские электронные услуги: Учеб. пособие.-М.: Вузовский учебник, 2009.-400 с.

26. Тосунян Г.А. Вопросы, связанные с проблемами, возникающими в деятельности кредитных организаций при совершении операции с платежными картами// Банковские технологии, 2005, №5 с 30-33.

27. Черкасов В. Е. Банковские операции: финансовый анализ:Учебник.– М.: Издательство «Консалтбанкир», 2007. – 288с.

28. Витвицкая Т.Р. Электронные деньги в России/Экономика и жизнь, №10/2002.

29. Воронин А.К. Новые банковские продукты на основе карт / Расчеты и операционная работа в КБ, №2/2005

30. Гризов А.И. Выбор стратегии//банки и технологии, 1998, №2, с.31.

31. Ермолаев Е.В. Карточный бизнес: итоги и тенденции / Расчеты и операционная работа в КБ, №6/2004

32. Рынок внутренних пластиковых карт / банковские системы и оборудование, № 7/2004

33. http://www.cbr.ru

34. http://www.brs.ru

35. http://www.banki.ru

Приложение 1

Динамика показателей развития операций с использованием пластиковых карт выпущенных Банком Русский Стандарт

| Наименование показателей | 01.01.07 | 01.01.08 | 01.01.09 | Темп роста 2008/2007, % | Темп роста 2009/2008, % |

| 1.Кол-во банковских карт,. ед. | 7 476 200 | 10 349 700 | 11 924 200 | 138,43 | 115,22 |

| 2. Общий объем операций, млн. руб. | 443 366 | 653 898 | 925 335 | 147,42 | 141,51 |

| 2.1. Общий объем наличных операций, млн. руб. | 4 03 331 | 587 902 | 845 126 | 145,76 | 143,75 |

| 2.2. Общий объем операций по оплате товаров (работ, услуг), млн. руб. | 40 035 | 65 996 | 80 209 | 164,85 | 121,54 |

| 3.Доля операций по оплате товаров в общем объеме операций, % | 9,02 | 10,1 | 11,3 | 112,2 | 111,88 |

| 4.Доля наличных операций в общем объеме, % | 90,1 | 89,9 | 88,7 | 99,77 | 98,66 |

Приложение 2

Схема расчетов между банками-участниками через клиринговый банк платежной системы

.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Приложение 3

| Услуга | ВТБ24 | Росбанк | Промсвязьбанк | Ситибанк | Пробизнесбанк | Альфа-банк | Райффайзенбанк | Русский Стандарт | Санкт-Петербург | Банк Москвы |

| Просмотр информации по счетам, выписка | + | + | + | + | + | + | + | + | + | + |

| Открытие депозита | + | - | - | + | - | - | + | + | - | - |

| Управление депозитами | + | + | + | + | - | - | - | - | + | - |

| Управление кредитами | - | + | + | + | + | + | - | + | + | + |

| Внутренние переводы | + | + | + | + | + | + | + | + | + | + |

| Внешние переводы по России | + | + | + | + | + | + | + | + | + | + |

| Переводы за рубеж | + | + | + | + | - | - | + | - | - | + |

| Управление банковскими картами | + | + | + | + | + |

|

|

|