|

Показатели прибыли и рентабельности предприятия, методика их расчета

|

|

|

|

Прибыль понятие широкое и имеет множество трактовок. Одной из них является определение К. Маркса в «Капитале»: модифицированная, затемняющая свою сущность прибавочная стоимость. Источником прибавочной стоимости автор полагал эксплуатацию, неоплаченный прибавочный труд наемных рабочих. По Марксу, это внешняя форма проявления сущности буржуазного экономического строя, буржуазных производственных отношений.

То есть, эксплуатация — это главное, что лежит в самой основе марксистской трактовке прибыли [ 6].

В современном понимании прибыль — это обобщающий показатель для деятельности предприятия, в котором отражаются и рост объема производства, и повышение качества продукции, и сокращение затрат [7].

Прибыль, как результат финансовой деятельности, выполняет определенные функции.

В первую очередь, она отражает экономический эффект, который был получен в результате деятельности предприятия. Она составляет основу экономического развития. Рост прибыли создает финансовую базу для самофинансирования, расширенного воспроизводства, решения проблем социального и материального характера трудового коллектива. За счет нее предприятия осуществляют свои обязательства перед бюджетом, банками и другими организациями.

Также отметим, что прибыль является не только финансовым результатом, но и основным элементом финансовых ресурсов. Следовательно, прибыль выполняет воспроизводственную, стимулирующую и распределительную функции. Она характеризует степень деловой активности и финансового благополучия предприятия [22].

Но для того, чтобы оценить эффективность работы предприятия только показателя прибыли недостаточно. Например, два предприятия получают одинаковую прибыль, но имеют различную стоимость производственных фондов, то есть сумму основного капитала и оборотных средств. Более эффективно работает то предприятие, у которого стоимость производственных фондов меньше. То есть, для оценки эффективности работы предприятия необходимо сопоставить прибыль и производственные фонды, с помощью которых она создана. Это и есть рентабельность.

|

|

|

Термин рентабельность происходит от «рента», что в буквальном смысле означает доход. Таким образом, термин рентабельность в широком смысле слова означает прибыльность, доходность[23].

В экономической литературе даётся несколько понятий рентабельности. Так, в широком смысле рентабельность отражает любой доход, получаемый в результате хозяйственной деятельности человека [8].

По мнению других авторов, рентабельность — это один из основных качественных показателей эффективности деятельности предприятия, характеризующий уровень отдачи затрат и степень использования средств в процессе производства и продажи продукции (работ, услуг) [9,10,11].

То есть, рентабельность представляет собой соотношение дохода и капитала, вложенного в создание этого дохода. Показатели рентабельности используют для сравнительной оценки эффективности работы отдельных предприятий и отраслей, выпускающих разные объемы и виды продукции. Эти показатели характеризуют полученную прибыль по отношению к затраченным производственным ресурсам. Основными видами рентабельности выступают следующие показатели, которые представлены в приложении А. [12].

Показатели рентабельности являются важными элементами, отражающие факторную среду формирования прибыли предприятия. Поэтому они неотъемлемы при проведении сравнительного анализа и оценки финансового состояния предприятия.

Тем не менее, прибыль и рентабельность не характеризуют в полной мере финансовое состояние предприятия и тенденции его изменения. Оно зависит от определенных финансовых пропорций, которые анализируются по данным бухгалтерского баланса. [13]

|

|

|

Ниже приведены методики расчета показателей прибыли и рентабельности. [14]

Валовая прибыль: Пр ВАЛ = Выр – Себ,

где Пр ВАЛ — валовая прибыль фирмы, руб./год,

Выр — выручка (нетто) от продажи товаров;

Себ — себестоимость проданных товаров.

Прибыль (убыток) от продаж (Пр ПР) представляет собой валовую прибыль за вычетом управленческих и коммерческих расходов: Пр ПР = Пр ВАЛ - Рк – Ру,

где Рк – коммерческие расходы;

Ру – управленческие расходы.

Прибыль (убыток) до налогообложения (Пр ДНО) – это прибыль от продаж с учетом прочих доходов и расходов: Пр ДНО = Пр ПР + Дпр – Рпр.

Прибыль (убыток) до налогообложения, по сути, и является бухгалтерской прибылью.

Чистая прибыль (Пр Ч) рассчитывается вычитанием из прибыли до налогообложения суммы налога на прибыль: Пр Ч = Пр ДНО - Н,

где Н – сумма налога на прибыль.

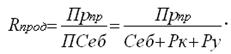

Рентабельность производства  следует определить как отношение валовой прибыли к себестоимости производства продукции:

следует определить как отношение валовой прибыли к себестоимости производства продукции:

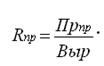

Рентабельность продукции  рассчитывается отношением прибыли от продаж к полной себестоимости, т.е. к сумме издержек на производство и реализацию продукции:

рассчитывается отношением прибыли от продаж к полной себестоимости, т.е. к сумме издержек на производство и реализацию продукции:

Отношение прибыли от продаж к выручке является рентабельностью продаж  и отражает эффективность торговой деятельности и рассчитывается так:

и отражает эффективность торговой деятельности и рассчитывается так:

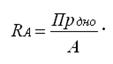

Таким образом, рентабельность активов  в отдельности внеоборотных, оборотных или в совокупности следует рассчитать как отношение балансовой прибыли (прибыли до налогообложения) к соответствующим активам (А):

в отдельности внеоборотных, оборотных или в совокупности следует рассчитать как отношение балансовой прибыли (прибыли до налогообложения) к соответствующим активам (А):

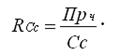

Рентабельность собственных средств  как отношение чистой прибыли к собственному капиталу (Сс) выступает главным показателем эффективности его деятельности:

как отношение чистой прибыли к собственному капиталу (Сс) выступает главным показателем эффективности его деятельности:

:

:

|

|

|