|

Калькулирование производственной себестоимости по переменным расходам

|

|

|

|

Внастоящее время приобретает большое практическое применение метод калькулирования производственной себестоимости по переменным издержкам. Метод носит название «Директ — Костинг». Его суть состоит в том, что себестоимость учитывается и планируется только в части переменных затрат, т.е. лишь церемонные издержки распределяются по носителям затрат. Оставшуюся часть издержек (постоянные расходы) в калькуляцию не включают, а учитывают при формировании финансового результата. По переменным расходам также.оцениваются остатки готовой продукции на складах ив незавершенном производстве.

Такой метод калькулирования имеет ряд преимуществ:

1. Снижение трудоемкости учета, его упрощение. Точное определение себестоимости продукции в рыночных условиях не является самоцелью. Критерием исчисления себестоимости изделия должна быть не полнота включения затрат, а способ их отнесения на то или иное изделие. Необходимо подчеркнуть и то обстоятельство, что общехозяйственные затраты не связаны с производством конкретного продукта, а являются следствием содержания всего предприятия.

2. Величина налогов, перечисляемых в бюджет, по срокам уплаты различна. Совокупная прибыль будет одной и той же за все время производства при использовании любой системы калькулирования, и размер налога на прибыль при любом подходе к калькулированию будет одинаков. Различия появляются в величине прибыли, относимой на каждый учетный период.

3. Данный способ калькулирования позволяет избежать капитализации постоянных накладных расходов в товарных запасах на складе, в неликвидных запасах, когда спрос на продукцию уменьшается.

Данный метод учета затрат нашел свое отражение в налоговом учете. С введением в действие налогового кодекса все предприятия должны в целях налогообложения прибыли списывать косвенные расходы, минуя объекты калькуляции.

|

|

|

В целях бухгалтерского учета предприятие может калькулировать себестоимость продукции как с учетом полных затрат, так и по переменным затратам. Однако следует учесть, что при использовании метода переменных затрат финансовый результат всегда будет ниже.

Использование метода «Директ - Костинг» позволяет проводить анализ безубыточности предприятия, а также принимать многие управленческие решения.

Понятие бюджета предприятия

Система бюджетирования представляет собой организационно-экономический комплекс, представленный рядом атрибутов, введенных в систему управления предприятием. Такими атрибутами являются:

- особые носители управленческой информации - бюджеты;

- высокий уровень децентрализации управления предприятием;

- структурные подразделения, имеющие статус бизнес - единиц (центров финансовой ответственности).

Назначение системы бюджетирования (финансового планирования и управления) состоит в следующем:

1. Повышение финансовой устойчивости и финансового состояния предприятия:

2. Повышение эффективности использования имеющихся в распоряжении предприятия активов, повышение производительности труда;

3. Повышение обоснованности выделения финансовых ресурсов по отдельным направлениям хозяйственной деятельности;

4. Проведение мониторинга финансовой эффективности отдельных видов хозяйственной деятельности;

5. Прогнозирование, анализ, и оценка различных сценариев изменения финансового состояния компании, ее структурных подразделений и видов деятельности для оперативного принятия соответствующих решений;

6. Определение наиболее эффективных видов и направлений хозяйственной деятельности предприятия;

|

|

|

7. Создание основы для проведения структурной перестройки предприятия, определение тех видов хозяйственной деятельности, которые предстоит свернуть или наоборот расширить в обозримом будущем;

8. Усиление стимулирования руководства и работников подразделений к повышению рентабельности осуществляемых ими видов деятельности, повышение ответственности за связанные с этим доходы и расходы, за конечные финансовые результаты;

9. Обучение руководителей и работников подразделений, чья деятельность связана с получением доходов, основам финансового планирования и финансового менеджмента, лучшему сопоставлению доходов и расходов, связанных с хозяйственной деятельностью их подразделений;

10. Повышение финансовой обоснованности принимаемых управленческих решений;

11. Обеспечение лучшей взаимосвязи между интересами отдельного подразделения и интересами компании в целом;

В системе бюджетов особое место занимает бюджет доходов и затрат. Его назначение -обеспечение соответствия затрат центра финансовой ответственности источникам их финансирования. Бюджет - это таблица, в которой указан состав затрат подразделения на бюджетный период, их величина, срок осуществления.

Сущность директ-костинга

Наименование «директ-костинг», или «директ-кост», введенное в 1936 г. американцем Д. Харрисом в его работе, означает «учет прямых затрат». Оно не отражает в полной мере сущности системы, ведь главное в ней – организация раздельного учета переменных и постоянных затрат и использование его преимущества в целях повышения эффективности управления. Поэтому часто систему учета переменных затрат называют Variable Costing – «учет переменных затрат».

Основной характеристикой директ-костинга является подразделение затрат на постоянные и переменные в зависимости от изменения объема производства. При этом в себестоимость продуктов включаются только переменные затраты, а затраты постоянные сразу относятся на финансовый результат.

Главной особенностью директ-костинга является то, что себестоимость промышленной продукции учитывается и планируется только в части переменных затрат. Постоянные расходы собирают на отдельном счете и с заданной периодичностью списывают непосредственно на дебет счета финансовых результатов, например «Прибыли и убытки».

|

|

|

Постоянные расходы не включают в расчет себестоимости изделий, а как расходы данного периода списывают с полученной прибыли в течение того периода, в котором они были произведены. По переменным расходам оцениваются также остатки готовой продукции на складах на начало и конец года и незавершенное производство.

При системе директ-костинга схема построения отчетов о доходах многоступенчатая. В них содержатся по крайней мере два финансовых показателя: маржинальный доход и прибыль (см. табл.).

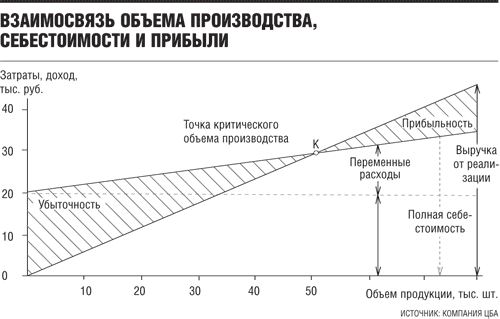

Важной особенностью директ-костинга является то, что благодаря ему можно изучать взаимосвязи и взаимозависимости между объемом производства, затратами и прибылью (см. график).

|

|

|