|

Финансовый анализ ООО «ТрансСибирская Лесная компания»

|

|

|

|

Основные технико-экономические показатели являются обобщающими параметрами предприятия. Все вместе эти показатели отражают общее состояние дел на предприятии в производственно-технической, хозяйственно-финансовой, инновационной, коммерческой, социальной сферах.

Каждый показатель в отдельности обобщенно характеризует одно из направлений его внутренней или внешней деятельности.

При анализе основных технико-экономических показателей проводится сравнение оцениваемых показателей предприятия с соответствующими показателями других предприятий, осуществляющих аналогичную деятельность; сопоставление различных показателей предприятия между собой; сопоставление одноименных показателей предприятия за различные временные периоды; сопоставление плановых и фактически достигнутых показателей предприятия.

Исходя из объема информации, содержащейся в таблице 2.1 анализ основных технико-экономических показателей проведем по четырем направлениям, охватывающим важнейшие стороны деятельности предприятия:

производство и реализацию (продажу) продукции;

использование производственно-технической базы (потенциала);

труд, его мотивацию, производительность и оплату;

затраты и результаты.

Объем товарной продукции 2010 г. по сравнению с 2009 г. вырос на 142648 тыс. руб., а по сравнению с 2008 г. - на 111111 тыс. руб., что говорит о снижении объемов производства в 2009 г. на 31567 тыс. руб.

Как видно из таблицы 2.1 объем реализованной продукции 2010 г. по сравнению с 2009 г. увеличился на 125168 тыс. руб., а по сравнению с 2008 г. на 98111 тыс. руб. В 2009 г. имел место спад деловой активности предприятия, что отразилось на объеме реализованной продукции, - он снизился на 27057 тыс. руб.

|

|

|

Таблица 2.1. Основные технико-экономические показатели ООО «ТрансСибирская Лесная компания» за 2008-2010 гг.

| Показатели | 2008 г. | 2009 г. | 2010 г. | отклонение в абсолютном выражении 2009 г. к 2008 г. | отклонение в абсолютном выражении 2010 г. к 2008 г. | ||

| 1 | 2 | 3 | 4 | 5 | 6 | ||

| 1. Производственная мощность, шт. | 20171 | 20171 | 20816 | - | 645 | ||

| 2. Выпуск продукции в натуральном выражении, шт. | 14120 | 14530 | 17600 | 410 | 3070 | ||

| 3. Коэффициент использования производственной мощности | 0,70 | 0,72 | 0,85 | 0,02 | 0,13 | ||

| 4. Товарная продукция, тыс. руб. | 300765 | 269198 | 411876 | -31567 | 142678 | ||

| 5. Реализованная продукция (объем продаж продукции), тыс. руб. | 258638 | 231581 | 356749 | -27057 | 125168 | ||

| 6. Стоимость основных производственных фондов, тыс. руб. | 69647 | 72588 | 72040 | 2941 | -548 | ||

| 7. Фондоотдача, руб. | 3,71 | 3,19 | 4,95 | -0,52 | 1,76 | ||

| 8. Численность промышленно-производственного персонала (работающих), чел. | 106 | 75 | 94 | -31 | 19 | ||

| 9. Производительность труда, тыс. руб. | 199 | 184,5 | 343,7 | -14,5 | 159,2 | ||

| 10. Среднемесячная оплата труда, тыс. руб. | 3,63 | 3,97 | 5,81 | 0,34 | 1,84 | ||

| 11. Полная себестоимость товарной продукции, тыс. руб. | 242635 | 233218 | 348649 | -9417 | 115431 | ||

| 12. Прибыль (убыток) от реализации (продажи) продукции, тыс. руб. | 20108 | 3363 | 8100 | -16675 | 4737 | ||

| 13. Прибыль (убыток) до налогообложения, тыс. руб. | 19209 | 3655 | 4494 | -15554 | 839 | ||

| 14. Затраты на рубль реализованной (проданной) продукции, руб. | 0,93 | 1,01 | 0,98 | 0,08 | -0,03 | ||

| 15. Рентабельность продукции в целом, % | 8,26 | 1,44 | 2,32 | -6,82 | 0,88 | ||

Коэффициент использования производственной мощности по сравнению 2010 г. с 2009 г. увеличился на 0,13%, а 2009 г.с 2008 г. на 0,02%. Показатель стоимости основных производственных фондов по сравнению 2009 г. с 2008 г. возрос на 2941 тыс. руб., а по сравнению 2010 г. с 2009 г. снизился на 548 тыс. руб., в связи с тем, что на предприятии была проведена реконструкция производственно-технической базы. Фондоотдача основных производственных фондов по показателю реализованной продукции в 2009 г. по сравнению с 2008 г. снизился на 0,52 руб., а в 2010 г. по сравнению с 2009 г. увеличился на 1,76 руб., что свидетельствует о повышении эффективности использования основных производственных фондов.

|

|

|

Среднегодовая численность по сравнению 2010 г. с 2009 г. снизилась на 217 человек, а по сравнению 2009 г. с 2008 г. - на 45 человек. Производительность труда одного работающего по сравнению 2009 г. с 2008 г. снизилась на 14,5 тыс. руб., а по сравнению 2010 г. с 2009 г. увеличилась на 159,2 тыс. руб., что говорит об эффективности использования трудовых ресурсов. Среднемесячная оплата труда по сравнению 2010 г. с 2009 г. увеличилась на 1,84 тыс. руб., а по сравнению 2009 г. с 2008 г. увеличилась на 0,34 тыс. руб.

Полная себестоимость продукции в 2009 г. сначала снизилась на 9417 тыс. руб., а потом возросла в 2010 г. на 115431 тыс. руб. Такую же динамику имел и объем продаж на предприятии.

Рис. 2.1. Финансовые результаты хозяйственной деятельности ООО «ТрансСибирская Лесная компания» за 2008-2010 гг.

Поэтому прибыль от реализации продукции в 2010 г. по абсолютной величине превысила уровень 2009 г. на 4737 тыс. руб., однако по сравнению 2009 г. с 2008 г. прибыль от реализации продукции снизилась на 16675 тыс. руб. Рентабельность продаж по сравнению 2009 г. с 2008 г. снизилась на 6,82%, а затем увеличилась на 0,88% в 2010 г. Рост рентабельности связан, прежде всего, с ростом объема выручки от реализации в 2010 г. по сравнению с 2009 г., что привело к увеличению показателя прибыли на предприятии в 2010 г.

Для показателей, значение которых менее 20000 тыс. руб. построим отдельно диаграмму (рис. 2.2.). Здесь отчетливо видно, что в 2010 году по сравнению с 2008 произошел большой скачок по статье внереализационные расходы и спад по статье чистая прибыль. Произошло увеличение по статье коммерческие расходы более чем в 3 раза.

Таблица 2.2. Анализ финансовых результатов хозяйственной деятельности ООО «ТрансСибирская Лесная компания» за 2008-2010 гг.

| Показатели | 2008 | 2009 | 2010 | Удельный вес, % 2008 | Удельный вес, % 2009 | Удельный вес, % 2010 | Отклонение в абсолютных величинах 2009 к 2008 | Отклонение в абсолютных величинах 2010 к 2009 | Отклонение в удельном весе 2010 к 2009 | Отклонение в удельном весе 2009 к 2008 |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| Чистая прибыль (убыток) отч. периода | 15647 | 610 | 1903 | 81,46 | 16,69 | 42,35 | -15037 | +1293 | +25,66 | -13,28 |

| Налог на прибыль | 3562 | 3045 | 2492 | 18,54 | 83,31 | 55,45 | -517 | -553 | -27,86 | +64,77 |

| Отложенные налоговые обязательства | - | - | 99 | - | - | 2,21 | - | +99 | +2,21 | - |

| Прибыль (убыток) до налогообложения | 19209 | 3655 | 4494 | 100,00 | 100,00 | 100,00 | -15554 | +839 | - | - |

| %ы к уплате | 1790 | 1161 | 2998 | 9,32 | 31,76 | 66,71 | -629 | +1837 | +34,95 | +22,44 |

| Доходы от участия в других организациях | 148 | - | - | 0,77 | - | - | -148 | - | - | -0,77 |

| Прочие операционные доходы | 19397 | 33738 | 203495 | 100,98 | 923,06 | 4528,15 | +14341 | +169757 | +3605,09 | +822,08 |

| Прочие операционные расходы | 19251 | 29401 | 197504 | 100,22 | 804,40 | 4394,84 | +10150 | +168103 | +3590,44 | +704,18 |

| Внереализационные доходы | 927 | 1576 | 885 | 4,83 | 43,12 | 19,69 | +649 | -691 | -23,43 | +38,29 |

| Внереализационные расходы | 260 | 4460 | 7784 | 1,35 | 122,02 | 173,21 | +4200 | +3324 | +51,19 | +120,67 |

| Прибыль (убыток) от продаж | 20038 | 3363 | 8100 | 104,32 | 92,01 | 180,24 | -16675 | +4737 | +88,23 | -12,31 |

| Выручка от реализации продукции | 258638 | 231581 | 356749 | -27057 | +125168 | |||||

| Коммерческие расходы | 2315 | 2907 | 6047 | +592 | +3140 | |||||

| Управленческие расходы | 47030 | 52124 | 61179 | +5094 | +9055 | |||||

| Себестоимость продукции | 189255 | 173187 | 281423 | -16068 | +108236 |

|

|

|

Для совокупной оценки финансового состояния используется система относительных показателей финансовых коэффициентов, которые по значимости и экономическому содержанию сгруппированы в несколько блоков (табл. 2.3).

Коэффициенты первого блока отражают степень финансовой самостоятельности предприятия.

Коэффициент автономии (К авт). Определяется в виде отношения капитала и резервов к итогу баланса.

К авт =  (2.1)

(2.1)

К н.г. =  = 0,64

= 0,64

К к.г. =  = 0,63

= 0,63

Поскольку значения коэффициента больше 0,5, значит, завод обладает высокой степенью финансовой самостоятельности.

Таблица 2.3. Обобщенная оценка финансовой устойчивости ООО «ТрансСибирская Лесная компания» по состоянию на 01.01.08 г.

| Финансовые коэффициенты | Нормальные ограничения | На начало отчетного периода | На конец отчетного периода | Отклонение в абсолютном выражении (+/-) | ||

| 1 | 2 | 3 | 4 | 5 | ||

| Блок 1 | ||||||

| 1. Коэффициент автономии (К авт) | > 0,5 | 0,64 | 0,63 | -0,01 | ||

| 2. Коэффициент соотношения заемных и собственных средств (К з/с) | < min (1, Км/и) | 0,55 | 0,57 | +0,02 | ||

| 3. Коэффициент соотношения мобильных и иммобилизованных средств (К м/и) | - | 0,90 | 0,96 | +0,06 | ||

| Блок 2

| ||||||

| 4. Коэффициент маневренности (К мн) | =0,5 | 0,19 | 0,20 | +0,01 | ||

| 5. Коэффициент ликвидности оборотных средств (К лос) | - | 0,04 | 0,02 | -0,02 | ||

| Блок 3 | ||||||

| 6. Коэффициент обеспечения запасов и затрат собственными источниками формирования (К об зап) | >0,6 - 0,8 | 0,56 | 0,84 | +0,28 | ||

| 7. Коэффициент автономии источников формирования запасов и затрат (К авт зап) | - | 0,54 | 0,56 | +0,02 | ||

| Блок 4 | ||||||

| 8. Коэффициент имущества производственного назначения (К ипн) | > 0,5 | 0,62 | 0,56 | -0,06 | ||

| Блок 5 | ||||||

| 9. Коэффициент долгосрочного привлечения заемных средств (К дзс) | - | |||||

| 10. Коэффициент краткосрочной задолженности (К крат зд) | - | 1 | 1 | |||

| 11. Коэффициент кредиторской задолженности и прочих обязательств (К кред зд) | - | 0,71 | 0,72 | +0,01 | ||

| Блок 6 | ||||||

| 12. Коэффициент абсолютной ликвидности (К ал) | > 0,2 - 0,7 | 0,05 | 0,03 | -0,02 | ||

| 13. Коэффициент ликвидности (К л) | > 0,8 - 1,0 | 0,66 | 0,89 | +0,23 | ||

| 14. Коэффициент покрытия (К п) | > 2 | 1,33 | 1,34 | +0,01 | ||

Коэффициент соотношения заемных и собственных средств (К з/с) показывает, сколько заемных средств предприятие привлекло на рубль собственных средств, вложенных в активы.

К з/с =  (2.2)

(2.2)

К н.г. =  = 0,55

= 0,55

К к.г. =  = 0,57

= 0,57

На начало отчетного периода собственных средств приходилось - 0,55 руб.; в конце отчетного периода - 0,57. К з/с увеличивается, значит финансовая устойчивость снижается. Доля заемных средств увеличивается, а собственных уменьшается.

Успех или неуспех хозяйствующего субъекта зависит от того, насколько тщательно изучены и определены уровень, характер, структура спроса и тенденции его изменения. Результаты исследования рынка кладутся в основу разработки хозяйственной стратегии и товарного ассортимента. Они определяют темпы обновления продукции (работ, услуг), техническое совершенствование производства, потребности в материальных, трудовых и финансовых ресурсах. Хозяйствующий субъект при планировании объема производства и определении производственной мощности определяет, какую продукцию, в каком объеме будет производить, где, когда и по каким ценам будет продавать. От этого зависят конечные финансовые результаты и финансовая устойчивость.

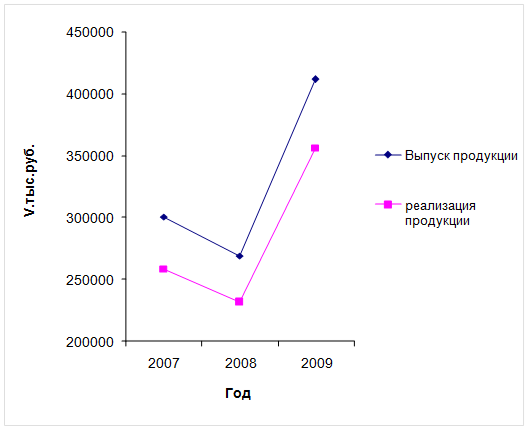

Таблица 2.4. Динамика производства и реализации продукции ООО «ТрансСибирская Лесная компания» в сопоставимых ценах за 2008-2010 гг.

| Год | Объем производства продукции, тыс. руб. | Темпы роста, % | Объем реализации, тыс. руб. | Темпы роста, % | ||

| базисные | цепные | базисные | цепные | |||

| 2008 | 300765 | 100,0 | 100,0 | 258638 | 100,0 | 100,0 |

| 2009 | 269198 | 89,5 | 89,5 | 231581 | 89,5 | 89,5 |

| 2010 | 411876 | 136,9 | 153,0 | 356749 | 137,9 | 154,0 |

Для расчета темпов роста (базисные и цепные) используем следующие формулы:

|

|

|

– для базисного темпа роста:

Тб=  , (2.3)

, (2.3)

где ТП0 - объем товарной продукции года, взятого за базу сравнения.

– для темпа роста цепного:

Тц=  , (2.4)

, (2.4)

где ТПi - объем товарной продукции в стоимостном выражении в сопоставимых ценах в i-ом году;

ТПi-1 - объем товарной продукции в стоимостном выражении в сопоставимых ценах в i-ом году

Из таблицы 2.4 видно, что за три года объем производства возрос на 36,9%, а объем реализации - на 37,9%.

Исчислим его по среднегеометрической:

(2.5)

(2.5)

Для наглядности динамику производства и реализации продукции можно изобразить графически (рис. 2.2).

Рис. 2.2. Динамика производства и реализации продукции ООО «ТрансСибирская Лесная компания» за 2008-2010 гг.

Если за предыдущие годы темпы роста производства и реализации совпадали, то за последний год темпы роста производства ниже темпов реализации продукции, что свидетельствует о реализации остатков продукции на складах предприятия.

Среднегодовой темп роста (прироста) выпуска и реализации продукции можно рассчитать по среднегеометрической или среднеарифметической взвешенной. Среднегодовой темп прироста выпуска продукции составляет 10,7% а реализации продукции - 10,9%.

|

|

|