|

Экономические издержки и экономическая прибыль.

|

|

|

|

Общие экономические издержки оценивают все использованные в процессе производства ресурсы в соответствии с принципом альтернативных издержек. Экономические издержки--это затраты, которые фирма должна сделать, чтобы отвлечь данные ресурсы от использования в альтернативных производствах. Но если ресурсы не покупаются на рынке, то имеют место так называемые неявные издержки. Например, издержки, связанные с расходом рабочего времени собственника предприятия, или издержки использования для процесса производства здания, которое принадлежит владельцу предприятия. Бухгалтерские издержки включают только явные (внешние) издержки, равные плате за приобретаемые ресурсы.

Экономические издержки включают внешние (явные) и неявные (внутренние), в том числе упущенную выгоду от недоиспользования ресурсов, а также нормальную прибыль, которая удерживает ресурсы в данной сфере применения. Соответственно, бухгалтерская прибыль равна выручке от реализации за вычетом бухгалтерских(внешних) издержек.

Экономическая прибыль равна выручке от реализации за вычетом внешних и внутренних издержек, включая в последние нормальную прибыль предпринимателя. Различие бухгалтерского и экономического подхода к оценке деятельности фирмы:. бухгалтера интересует оценка результатов за отчетный период, а экономиста, ее перспективы, наилучшая альтернатива использования ресурсов. Функционирование фирмы - это временной промежуток, в течение которого фирма не может изменить объем по крайней мере одного из имеющихся у нее видов производственных ресурсов. Обычно в качестве фиксированного ресурса рассматриваются производственные мощности. При этом фирма может изменить интенсивность использования фиксированного ресурса за счет варьирования используемых объемов других, переменных ресурсов (в частности, труда).

|

|

|

Таким образом, в краткосрочном периоде одна часть ресурсов фирмы является переменной, другая часть - постоянной, одна часть издержек образует постоянные издержки, другая - переменные издержки.

Цель анализа экономических издержек в краткосрочном периоде-- выбор оптимального объема выпуска, который обеспечивает полную отдачу от ресурсов в условии сбалансированности постоянных и переменных факторов производства.

Долгосрочный период функционирования фирмы - это временной промежуток, в течение которого фирма может изменить объемы (количество) всех занятых ресурсов, включая и производственные мощности. Все ресурсы (а следовательно, издержки) являются переменными.

Цель стратегии в долгосрочном периоде выбор оптимального размера фирмы.

3.2.3 Анализ стратегии фирмы в краткосрочном периоде

Цель анализа: выбор оптимальной стратегии, то есть определение оптимального объема выпуска при данных производственных мощностях.

В краткосрочном периоде функционирования фирмы одна часть ресурсов фирмы является переменной, другая часть - постоянной, соответственно одна часть издержек образует постоянные издержки, другая - переменные издержки.

Переменные издержки (VC) -это стоимость факторов производства, которая изменяется вместе с объемом выпуска. Фиксированные издержки (FC) - это стоимость факторов производства, которая не зависит от объема выпуска. В долгосрочном периоде функционирования фирмы все ресурсы и, соответственно, издержки являются переменными, т.е. постоянных издержек нет.

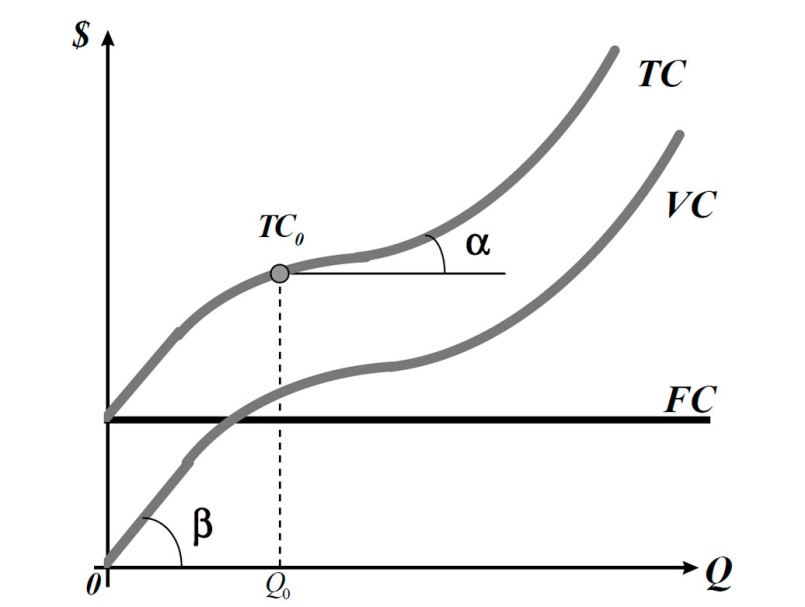

Общие издержки (TC) - это суммарная стоимость всех факторов производства, используемых в производстве товара. Величины TC и VC рассматриваются по отношению ко всему объему производству фирмы Q, являясь его функциями:

|

|

|

VC=v(Q), TC=с(Q)= FC + v(Q).

Типичные графики зависимости постоянных, переменных и суммарных издержек от объемапроизводства Q показаны на рисунке 3.1:

Рисунок 3.1 – График общих издержек

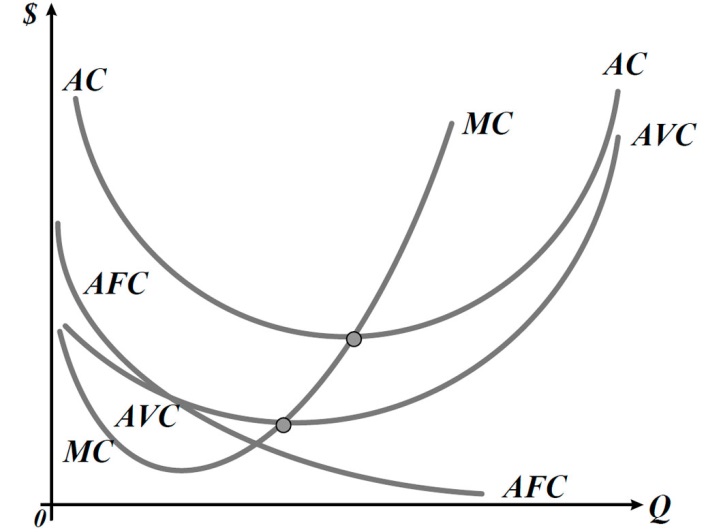

Кроме общих (суммарных на весь объем выпуска), могут рассматриваться также издержки в расчете на единицу выпуска; в частности, средние и предельные издержки.

Средние издержки (AC, ATC) - это общие издержи на единицу выпускаемой продукции

AC = TC / Q.

Средние переменные издержки (AVC) – это переменные издержки на единицу выпускаемой продукции

AVC = VC / Q.

Средние фиксированные издержки (AFC) – это фиксированные издержки на единицу выпускаемой продукции

AFC = FC / Q.

AC = AFC + AVC.

Как и в случае постоянных, переменных и общих издержек, средние постоянные издержки,средние переменные издержки и средние издержки суть функции объема у производства фирмы,т.е.

AFC=г(Q), AVC=s(Q), AC=t(Q).

Предельные издержки (MC) - это изменение общих издержек (Δ TC) в результате измененияобъема выпуска продукции (Δ Q):

MC = Δ TC / Δ Q;

Предельные издержки MC есть производная общих издержек фирмы по её объёму производства.

Следовательно, графически предельные издержки можно интерпретировать как наклон касательной к графику общих (TC) или переменных (VC) издержек (tg α). Вначале предельные издержки производства убывают (сказывается положительный эффект роста масштаба производства, а также экономия на постоянных издержках). Затем, когда для дальнейшего роста производства приходится задействовать менее эффективные ресурсы, предельные издержки начинают возрастать.

Рисунок 3.2 – График экономических издержек фирмы в коротком периоде.

График показывает: если издержки увеличения выпуска на единицу меньше, чем средние издержки для уже выпускаемой продукции, то добавление этой дополнительной единицы уменьшает средние издержки (или, соответственно, увеличивает их при MC>AC). Следовательно, линии AC и AVC в их минимальных точках пересекаются линией MC.

Вывод: оптимальный объем выпуска фирмы достигается в точке пересечения предельных (MC) и средних (AC) издержек, т.е. при минимуме AC.

При достижении полной загрузки мощности перед фирмой стоит выбор: стоит ли расширять мощности, т.е. стратегия фирмы в долгосрочном периоде связана с определением выбора оптимального размера фирмы.

|

|

|