|

Сведение матричных игр к задачам линейного программирования

|

|

|

|

Рассмотрим матричную игру, платежная матрица которой задана в виде:

(9.30)

(9.30)

Если размерность матрицы тхn (т > 2, п > 2) не имеет седловой точки, то решение может быть получено в смешанных стратегиях в соответствии с теоремой Неймана, т.е.

(9.31)

Применение игроками I и II своих оптимальных стратегий гарантирует игроку I средний выигрыш не меньше цены игры v, а игроку II минимальный проигрыш не больше v, т.е.

для игрока I

(9.32)

для игрока II

(9.33)

Таким образом, задача заключается в определении оптимальной смешанной стратегии S,, которая указывает для игрока I максимально возможный средний выигрыш, а S-ц — для игрока II минимально возможный для него проигрыш.

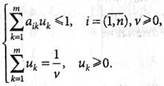

Разделив обе части ограничений (9.32) и (9.33) на цену игры  и вводя обозначения:

и вводя обозначения:

|

(9.34)

получаем системы (9.32) и (9.33) в виде:

(9.35)

(9.36)

(9.36)

Учитывая, что игрок I стремится максимизировать  (выигрыш), а игрок II пытается минимизировать v (проигрыш), переменные

(выигрыш), а игрок II пытается минимизировать v (проигрыш), переменные  и

и

необходимо выбрать таким образом, чтобы целевая функция

принимала минимальное значение, а целевая функция  — максимальную величину.

— максимальную величину.

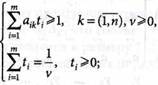

Следовательно, решение матричной игры сводится к решению пары двойственных задач линейного программирования:

(9.37)

(9.38)

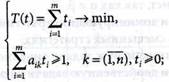

Решая задачи (9.37) и (9.38) симплексным методом, определяем значения переменных tt кики целевых функций

Затем вычисляем соответствующие вероятности и цену игры для исходной задачи, учитывая зависимости:

|

(9.39)

(9.40)

Пример 9.8.

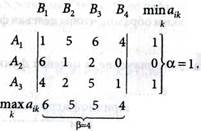

Найти решение игры, т.е. определить оптимальные стратегии игроков и цену игры, если платежная матрица задана в виде:

(9.41)

Решение

1. Определяем нижнюю и верхнюю цены игры, используя максиминную и минимаксную стратегии:

|

|

|

Седловой точки нет, так как

2. Дублирующих и доминирующих стратегий в платежной матрице А нет. Задачу решаем в смешанных стратегиях.

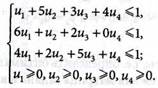

3. Сведем матричную игру к задаче линейного программирования. Составляем прямую и двойственную задачи на основании условий (9 28) и (9.38).

Прямая задача:

(9.42)

Двойственная задача:

(9.43)

4. Вводим зависимые переменные  , для прямой задачи и

, для прямой задачи и  для двойственной задачи и ограничения (9.42) и (9.43) перепишем в виде:

для двойственной задачи и ограничения (9.42) и (9.43) перепишем в виде:

(9.44)

(9.45)

5. Решаем пару двойственных задач симплексным методом, составляя совмещенную таблицу решения двойственных задач.

Найдем независимые переменные  и

и  и целевые функции Tmin и Fmax

и целевые функции Tmin и Fmax

|

Решаем задачу максимизации и получаем одновременно решение минимизации.

Так как в табл. № 1 опорное решение (все свободные члены положительны), определяем оптимальное решение (исключаем отрицательные коэффициенты в F-строке). Выполним шаг модифицированного жорданова исключения с разрешающим элементом  Получаем табл. № 2.

Получаем табл. № 2.

Полученное решение (табл. № 2) не является оптимальным. Выполним симплекспреобразование с разрешающим элементом  , т.е. разрешающим столбцом является коэффициент в F-строке с минимальным

, т.е. разрешающим столбцом является коэффициент в F-строке с минимальным

|

значением, а в качестве разрешающей строки берем строку с минимальнымзначением отношений.

значением, а в качестве разрешающей строки берем строку с минимальнымзначением отношений.

|

|

Решение задачи, представленное табл. № 3, является опорным и оптимальным. Выписываем значение переменных и функций из табл. № 3:

| |||

|

Определяем соответствующие вероятности смешанных стратегий игроков и цену игры на основании (9.39) и (9.40):

|

|

Ответ:

ИГРА С ПРИРОДОЙ

Матричная игра двух лиц, у которой действия одного из игроков являются случайными, а возможные стратегии определяются как ее состояние, называются играми с природой.

|

|

|

Например, природой можно считать условия погоды в соответствующем районе, спрос на определенную продукцию, объем перевозок и т.д. Условия игры с природой задаются в виде матрицы А:

(9.46)

Элемент матрицы  равен выигрышу игрока I, если он использует стратегию

равен выигрышу игрока I, если он использует стратегию  а состояние природы

а состояние природы

При решении задач игры с природой используют критерии для выбора оптимальных стратегий. Рассмотрим некоторые из них.

1. Критерий максимального математического ожидания (вероятностных оценок).

Если вероятности состояний природы Рi известны, то критерием принятия решений является максимум математического ожидания выигрыша (минимум математического ожидания риска):

(9.47)

(9.48)

где  — математическое ожидание выигрыша;

— математическое ожидание выигрыша;  — вероятность состояния «природы»;

— вероятность состояния «природы»;  — элементы чистой стратегии

— элементы чистой стратегии  платежной матрицы А;

платежной матрицы А;  — элементы i -той стратегии матрицы риска R.

— элементы i -той стратегии матрицы риска R.

2. Максиминный критерий Вальда. Этот критерий пессимизма, при котором выбирается стратегия, позволяющая получить выигрыш не меньше, чем

(9.49)

3. Критерий Гурвица определяет оптимальную стратегию по формуле

(9.50)

где  — коэффициент пессимизма-оптимизма, величина которого определяется из субъективных соображений и условия

— коэффициент пессимизма-оптимизма, величина которого определяется из субъективных соображений и условия

4. Критерий минимальною риска Севиджа, согласно которому выбирают стратегию, при которой величина риска принимает наименьшее значение в самой неблагоприятной ситуации, т.е.

(9.51)

Игрок ориентируется при этом не на выигрыш, а на минимально возможный риск потерь в связи с недостаточной информацией о реальной ситуации.

Пример 9.9.

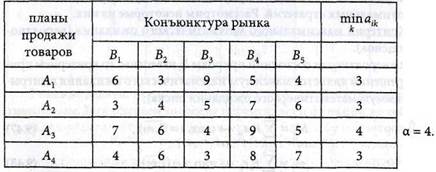

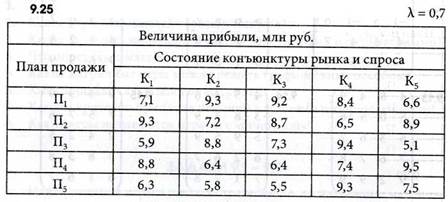

Определить оптимальный план продажи товаров с учетом изменяющейся конъюнктуры рынка и спроса покупателей, если величина прибыли указана в табл. 9.1.

Таблица 9.1

Решение

1.

|

Определяем оптимальную стратегию (план) по критерию Вальда (9.49):

Оптимальный план соответствует стратегии А3.

2. Определяем план продажи товаров по вероятностному критерию (9.47), полагая состояния природы равновероятностными,

Вычисляем математическое ожидание выигрыша для принятия решений:

М1 = 6-0,2 + 3-0,2 + 9-0,2 + 5-0,2 + 4-0,2 = 5,4;

М2 = 3 ∙ 0,2 + 4 ∙ 0,2 + 5 ∙ 0,2 + 7-0,2 + 6 ∙ 0,2 = 5,0;

М3 = 7 ∙ 0,2 + 6 ∙ 0,2 + 4 ∙ 0,2 + 9-0,2 + 5 ∙ 0,2 = 6,2;

М4 = 4 ∙ 0,2 + 6 ∙ 0,2 + 3 ∙ 0,2 + 8-0,2 + 7 ∙ 0,2 = 5,6;

|

|

|

Оптимальный план — А3(9.51).

3. Чтобы воспользоваться критерием Севиджа (9.51), построим матрицу рисков R, элементы которой определяем по зависимости

где  — максимальный элемент в каждом столбце матрицы А.

— максимальный элемент в каждом столбце матрицы А.

В соответствии с этим критерием предполагается план продажи товаров, соответствующий стратегиям А1 и А2.

4. Воспользуемся критерием Гурвица, полагая коэффициент пессимизма

G3= 0,6 ∙ 3 + (1-0,6) ∙ 9 = 5,4;

G2 = 0,6 ∙ 3 + (1-0,6) ∙ 7 = 4,6;

G3 = 0,64 + (1-0,6)-9 = 6,0;

G4 = 0,6-3 + (1-0,6)-8 = 5,0,

Оптимальным планом является А3 так как

Таким образом, по трем критериям оптимальным является третий план — А3 и по одному — А1 и А2 Ответ: А3.

Контрольные вопросы

1. Каковы основные определения и понятия теории игр?

2. Какие игры называются стратегическими?

3. Какие стратегии называются чистыми, активными и оптимальными?

4. Что определяет матричную игру в смешанных стратегиях?

5. Какие матричные игры можно решать графическим способом?

6. Как упрощаются платежные матрицы?

7. Каковы критерии принятия решений в условиях неопределенности?

8. Какие игры называются играми с «природой»?

ЗАДАЧИ 9.1-9.9

Найти решение игры в чистых стратегиях, если платежные матрицы заданы в виде:

|

|

ЗАДАЧИ 9.10-9.24

Найти решение игры в смешанных стратегиях, если платежная матрица задана в виде:

|

ЗАДАЧИ 9.25-9.29

Розничное торговое предприятие разработало несколько вариантов плана продажи товаров на предстоящей ярмарке с учетом меняющейся конъюнктуры рынка и спроса покупателей, получающиеся от их возможных сочетаний. Величины прибыли представлены в виде матрицы выигрышей. Определить оптимальный план продажи товаров.

|

|

|