|

Состояние экономической преступности в российской кредитной сфере

|

|

|

|

теневой оборот банк преступность

Эффективность любых экономических преобразований в значительной мере зависит от надежности и стабильности финансово-кредитной системы. Наиболее криминогенной в финансовой сфере является банковская деятельность, при этом большая часть преступлений приходится на коммерческие банки. Наблюдается рост преступлений в страховой сфере, на рынке ценных бумаг, в сфере внешнеэкономической деятельности и совершаемых с использованием компьютерных технологий, электронных средств доступа и систем телекоммуникаций.

Экономическая преступность в банковской сфере прошла в своем развитии несколько этапов.

Первый этап (1992 - 1993 гг.) характеризовался хищением денежных средств банков с использованием фиктивных платежных документов (авизо, чеки «Россия»). Похищенные суммы обналичивались в 900 банках и 1500 предприятиях в 68 регионах. Наибольшее количество таких преступлений было зарегистрировано в Москве, Петербурге, Республике Дагестан, Ставропольском и Краснодарском краях, Московской и Томской областях.

Второй этап (1993 - 1994 гг.) характеризовался преступлениями с использованием трастовых и финансовых компаний - «финансовых пирамид», которыми было присвоено до 20 трлн. руб. Число пострадавших граждан, по разным оценкам, составляет от 3 до 10 млн. человек. При совершении преступлений наиболее часто использовались: заведомо невыполнимые договоры займа, траста, селенга, страхования; продажа акций и суррогатов ценных бумаг без денежного обеспечения.

Третий этап (1994 - 1996 гг.): типичными преступлениями являются хищения кредитных ресурсов коммерческих банков.

Четвертый этап: 1996 г. - по настоящее время. Важной особенностью является увеличение преступлений, совершаемых с использованием электронных средств доступа, активное использование в криминальных целях ресурсов Интернета. Современный этап характеризуется также ростом злоупотребления в сфере вексельного обращения, страхования.

|

|

|

В зависимости от субъекта в структуре преступности в кредитно-банковской сфере целесообразно различать следующие виды преступлений:

преступления, совершаемые руководителями банков и других кредитных организаций;

преступления бухгалтерских служащих банков;

преступления, совершаемые другими категориями банковских служащих.

Наиболее типичным преступлением, совершаемым руководителями банков, является мошенничество, которое характеризуется значительным масштабом наносимого ущерба, сложностью и изощренностью используемых криминальных схем, разнообразием применяемых приемов и способов. Получила распространение криминальная практика создания банков и других кредитных организаций с целью привлечения и последующего хищения денежных средств других лиц. Многочисленные лжебанки, финансовые компании причинили ущерб десяткам миллионов граждан. Особенно значительный ущерб был связан с деятельностью фирм, использующих принцип финансовых пирамид. В целях предупреждения их преступной деятельности ст. 173 УК РФ предусматривает ответственность за лжепредпринимательство.

Кроме того, руководителями банков и других кредитных организаций совершаются преступления против интересов акционеров и пайщиков (мошенничество с балансовыми ведомостями), преступления против кредиторов - мошенничество, преступления, связанные с банкротством (преднамеренное банкротство), преступления против финансовой системы государства (отмывание денег, налоговые преступления), преступления против условий и порядка осуществления банковской деятельности (незаконная банковская деятельность, коммерческий подкуп).

|

|

|

Особое место занимают преступления, совершаемые с использованием методов бухгалтерского учета. Их субъектами являются ответственные сотрудники бухгалтерии. Бухгалтерские служащие по сравнению с другими категориями банковских служащих наиболее активно вовлечены в незаконные операции. Наиболее распространенными преступными операциями являются: завышение и занижение суммы проводок по дебету и кредиту, фиктивные вклады, счета на фиктивные лица; фиктивные проводки по счетам клиентов; отнесение чеков служащих на счета клиентов; неправомочные снятия с временно неиспользуемых счетов; незаконное присвоение комиссионных сборов; незаконное присвоение вкладов.

Бухгалтер, в круг обязанностей которого входит бухгалтерский учет, имеет ограниченные возможности для злоупотреблений. Однако некоторые способы, к которым прибегают бухгалтеры, могут нанести банку существенный ущерб. Так, в небольших банках, где бухгалтерам, ведающим индивидуальными бухгалтерскими книгами и бухгалтерскими книгами сбережений, разрешено иметь доступ к наличным деньгам, другим банковским записям и документам, возможность их криминальной деятельности значительно увеличивается по сравнению с крупными банками. Нечестный служащий не только достаточно свободно может получить наличные деньги, но имеет к тому же значительные возможности для утаивания своих растрат.

Служащие, отвечающие за бухгалтерские книги сбережений, имеют возможность обманывать банки, в которых они работают, манипулируя процентами по сберегательным счетам. Это происходит путем завышения фактических процентов, начисляемых на различные счета, и использования суммы, предоставленной в завышении, для компенсации фиктивных расходов - либо против счета клиента, либо против контрольного счета.

К преступлениям, совершаемым другими категориями банковских служащих, относятся злоупотребления, осуществляемые в кредитных и вексельных отделах банков. Наиболее распространенными злоупотреблениями являются: фиктивные кредиты, необеспеченные займы предприятиям, в которых руководители и служащие банка имеют финансовую заинтересованность; продление срока платежа и увеличение комиссий без ведома клиентов; несанкционированное освобождение залога; незаконное присвоение учетных векселей; незаконное присвоение платежей по векселям; незаконное присвоение чековых сумм, оставленных должником для оплаты векселей по истечении их срока, и др.

|

|

|

Для совершения злоупотреблений в кредитных и вексельных отделах банковские служащие чаще всего подделывают на векселях подписи клиентов. Имеют место случаи выдачи фиктивных займов, оформленных на подставных или вымышленных получателей по несуществующим адресам или по адресам лиц, не имеющих никакого отношения к этим займам.

В последние годы получили широкое распространение совершаемые работниками коммерческих банков правонарушения, связанные с умышленной задержкой перечислений в бюджеты, использованием этих средств для «оборота» на валютной бирже либо в качестве кредитов для быстрых спекулятивных сделок с целью последующего присвоения и конвертации в валюту.

Кроме того, получили распространение иные преступления, в частности коммерческий подкуп банковских служащих и незаконное получение и разглашение сведений, составляющих коммерческую или банковскую тайну.

Наиболее часто целью коммерческого подкупа банковского работника является склонение его к выдаче кредитов с нарушением экономических нормативов, требований обеспечения возвратности кредита и других условий.

Незаконные денежные вознаграждения за выдачу ссуд могут получать работники кредитного отдела, юридической, экономической служб, службы безопасности. Вознаграждение дается за ненадлежащую проверку кредитоспособности клиентов либо умышленное введение в заблуждение руководства банка относительно возможности клиента своевременно рассчитаться за полученные средства.

В других случаях работники банков обеспечивают изъятие полученных кредитных средств: за взятки не направляют кредитные средства по назначению в соответствии с кредитным договором, а зачисляют на расчетные счета хозяйствующих структур и даже на личные счета участников преступления. Затем средства снимаются предпринимателями-мошенниками или перечисляются другим предпринимательским структурам. В ряде случаев банковские служащие являются инициаторами незаконного получения и присвоения кредита, получая из похищенных средств свою долю.

|

|

|

Чрезмерное распространение криминальных операций банков существенно снижает эффективность экономики. Огромные финансовые ресурсы, изымаемые из Российского государства и общества, приводят к тому, что материальный ущерб от этой деятельности достиг размеров нескольких годовых национальных доходов страны. Криминализация финансовых процессов приводит к тому, что банковский механизм начинает работать не в российских национальных интересах, а в угоду узким группам криминальных российских банкиров. Коррумпированность органов власти и управления приводит к тому, что принимаемые решения и служебная практика направлены на корыстные интересы получения личных доходов в ущерб интересам государства и общества. Превращение криминального банковского капитала в мощную финансовую силу, контролирующую огромные массы финансовых средств и имущества, приводит к тому, что важнейшие государственные институты, в том числе правоохранительные, переориентируются на обслуживание криминального капитала (в различных организационных формах), а не на те цели, для осуществления которых они созданы. Российские банки, попавшие под влияние криминального капитала, сформировались в универсальную финансовую среду, максимально содействующую росту теневой экономики. Таким образом, наиболее серьезные проблемы Российского государства, как правило, связаны с результатами криминальной активности экономических субъектов, которая наиболее ярко проявляется в виде деятельности банков. Присущее 90-годам игнорирование теневого сектора экономики и ориентация на силовые методы решения данной проблемы приводило к хаосу в различных экономических процессах. Именно поэтому, в условиях современного экономического развития страны складывается ситуация, при которой приходится признавать факт существования теневого сектора экономики. Банковская деятельность всегда была объектом повышенного интереса теневой экономики и организованной преступности, о чем свидетельствует рост экономических преступлений, в том числе в банковской сфере. По данным МВД России в общем числе зарегистрированных преступлений в 2011 году удельный вес преступлений экономической направленности составил 8,4%.

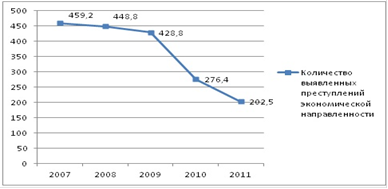

Материальный ущерб от указанных преступлений составил 160,71 млрд. рублей. Согласно этим же данным, в 2011 году в России было совершено 202454 экономических преступлений (рис. 1).

|

|

|

Рис. 1 - Динамика выявленных экономических преступлений в России, тыс. ед.

Необходимо отметить, что многие экономические преступления совершаются скрытно, не фиксируются и не регистрируются правоохранительными органами. Большинство из них и относится к той сфере банковской деятельности, которую можно квалифицировать как теневые процессы в банковской системе. В 2011 году в Уголовный кодекс РФ были внесены значительные поправки, которые, вне сомнения, окажут влияние на статистику экономической преступности по 2012 году. Однако эти изменения вступили в силу лишь в декабре 2011 года и, по всей видимости, не успели значительно повлиять на общую картину экономической преступности минувшего года.

В финансовой и банковской сфере развитию “теневой” экономики способствует ряд факторов экономического и нормативно - правового характера. К числу основных из них можно отнести следующие:

Хозяйствующие субъекты имеют свободный доступ к наличным деньгам в условиях отсутствия контроля за использованием денежных средств клиента;

Отсутствие мер финансовой и административной ответственности за нарушения предприятиями, организациями и учреждениями условий работы с денежной наличностью и порядка ведения кассовых операций;

Предприятия и организации имеют возможность открывать множество счетов в банках (расчетные, текущие, бюджетные, депозитные, аккредитивные, ссудные, валютные, по капитальным вложениям и другие), что создает дополнительную возможность нарушения очередности платежей;

Злоупотребление доверием, как средство преступного завладения имуществом, может проявляться в выдаче необеспеченного (бланкового) кредита;

Отсутствие единой базы данных о юридических и физических лицах причастных к совершению экономических преступлений или правонарушений;

Отсутствие регламентации обращения капиталов внутри финансово-промышленных групп.

«Обналичивание» является одним из самых распространенных преступлений в банковской сфере. При наличии широкого разнообразия схем обналичивания денег, в последнее время все чаще и чаще используется обналичивание через банки и банковские структуры..

Прибегая к обналичке, хозяйствующий субъект заключает договор с фирмой-однодневкой, по которому последняя фиктивно «поставляет» хозяйствующему субъекту несуществующие товары или разнообразные услуги, оказанные только на бумаге. Безналичные денежные средства, перечисленные хозяйствующим субъектом на расчётный счёт фирмы-однодневки, затем снимаются в банке по чеку и за вычетом заранее определённого процента передаются менеджеру или владельцу хозяйствующего субъекта. В большинстве случаев фирмы-однодневки используются несколько месяцев, затем организаторы обналички ликвидируют их или просто «бросают». В качестве номинальных владельцев и руководителей таких фирм зачастую выступают лица с алкогольной или наркотической зависимостью, инфантильные, и просто введенные в заблуждение граждане. По оценкам МВД, в России ежегодно «обналичиваются» 250300 млрд. рублей.

Зачастую фирмы-однодневки для незаконного обналичивания денег предоставляют недобросовестные сотрудники банков или руководство банков. Закрытие многих коммерческих банков, занимавшихся обналичкой, приводило к «национализации» этого вида криминального бизнеса. Например, по данным газеты «Коммерсантъ» в 2010 году большинство операторов рынка обналички использовали для получения наличных банки, частично или полностью принадлежащие государству, результатом «национализации» обналички стали начавшиеся аресты в банках с государственным участием.

Для операций обналичивания даже создается специальное программное обеспечение. Есть программа «банк-фальшь-клиент», которая надстраивается на существующую банковскую систему и контролирует в ней перемещение средств клиента. Программа присваивает платежам коды, идентифицирует их, шифрует. Увидеть и проконтролировать эти потоки через основную банковскую систему невозможно.

Усложняя схемы обналичивания, злоумышленники укрывают свои операции, распределяя их между несколькими кредитными организациями, включая крупные банки федерального уровня. Для организации очередной схемы покупается маленький банк. Но если он начнет собирать деньги и переводить их за рубеж, то Центробанк сразу отметит резкое увеличение таких переводов. В ЦБ сделают выводы, и банк попадет в поле зрения МВД. Но маленький банк может открыть корреспондентские отношения в одном из крупнейших банков и переводить деньги сначала туда, а затем за рубеж. Тогда его переводы потеряются на фоне миллиардных операций крупного банка.

Широкомасштабную борьбу с отмыванием ЦБ РФ начал в 2004 году - тогда за невыполнение требований по противодействию отмыванию денег была отозвана лицензия у ООО «КБ «Содбизнесбанк». Массовый же отзыв лицензий пришелся на 2006-2007 годы, в тот период права на работу лишились 104 банка, вызвавших у ЦБ подозрения. Их совокупный уставный капитал составлял примерно 1,0% от общего капитала банковской системы РФ.

По данным Банка России, за девять месяцев 2011 года было возбуждено 1146 дел об административных правонарушениях. При этом за первые шесть месяцев текущего года таких дел было возбуждено 450. Таким образом, всего за три месяца число возбужденных дел возросло в два с половиной раза, пишет газета «Коммерсантъ». К примеру: сотрудники полицейского управления по ЦФО провели ряд обысков в офисах коммерческого банка «Кодекс», который, по данным следователей, занимался незаконной деятельностью и участвовал в отмывании денег. По данным правоохранительных органов, организация, называемая на профессиональном сленге «помойкой», за 2,5 года существования вывела в теневой сектор 20 млрд рублей.

В 2012 году из России на зарубежные счета незаконно переведено $49 млрд. Из этой суммы $14 млрд приходится на торговые операции, остальное - на операции с капиталом, которые в платежном балансе называются «сомнительными» и включаются в отток капитала. Чистый отток капитала в 2012 г. составил $56,8 млрд, «сомнительные операции» - $35,1 млрд: таким образом, до 60% утекших из России денег вывезено незаконно.

В результате подобных операций бюджетная система недополучила порядка 450 млрд руб., а с учетом внутренних незаконных операций (через фирмы-однодневки) - более 600 млрд. Эта сумма сопоставима с объемом всех федеральных расходов на образование или здравоохранение - 604 млрд и 614 млрд руб. в 2012 г.

Больше половины объема сомнительных операций проводится фирмами, прямо или косвенно связанными друг с другом платежными отношениями, показал анализ ЦБ.

Расценки на операции по выводу, обналичиванию и легализации денег зависят от схемы, по которой они проводятся. Чем примитивнее схема, тем она дешевле, но и риски выявления фигурантов и зависания средств в ней выше. Подобные операции часто сопровождаются кредитными, страховыми и прочими договорами. Расходы клиента, как правило, составляют 4-7%.

Исходя из этих комиссионных и оценки ЦБ сомнительных операций в $35 млрд доход тех, кто обслуживает отток, составляет $1,4-2,5 млрд. Из них банкам достается 1% или чуть больше, остальное - организаторам операций и силовым либо другим структурам, покровительствующим данному бизнесу.

На рынке теневых операций есть сезонный фактор, когда сильно возрастает спрос: например, перед Новым годом комиссии возрастают в 1,5-2 раза. Но зачастую крупные банки лишь используются для подобных схем, в большом обороте там проще растворить подобные операции. А вот небольшие банки могут и специализироваться на этой теме, но даже им редко остается более 3% от транзакции - остальное идет силовикам, уверяют несколько осведомленных банкиров.

По методологии ЦБ, разработанной в соответствии с международными стандартами, в «сомнительные операции» заносится не полученная в срок экспортная выручка; стоимость оплаченных, но не полученных по импортным контрактам товаров и услуг; суммы денежных переводов за границу по фиктивным операциям с ценными бумагами, кредитами. Объем «сомнительных операций», по оценкам ЦБ, в последние четыре года держится на уровне примерно 2% ВВП.

На чрезмерно высокий незаконный отток из России указывало в 2012 году агентство Standard & Poor’s, а необходимость спасения фактически обанкротившегося Кипра подняла тему российских черных денег на уровень руководства Евросоюза - бенефициарами такой помощи становятся российские олигархи, цитировала Deutsche Welle доклад федеральной разведслужбы Германии. Согласно приведенным разведданным, в 2011 г. из $80 млрд чистого оттока из России $26 млрд осело на счетах на Кипре, гражданство которого - и возможность коммерческой деятельности в ЕС - получило уже около 80 российских олигархов.

|

|

|