|

Линейный способ начисления амортизации

|

|

|

|

Линейный способ заключается в равномерном начислении амортизации в течение всего срока полезного использования объекта основных средств. При линейном способе годовая (месячная) сумма амортизационных отчислений определяется путем умножения амортизируемой стоимости на рассчитанную годовую (месячную) норму амортизационных отчислений либо делением амортизируемой стоимости на установленный нормативный срок службы (срок полезного использования) в годах (месяцах).

или

или

где  - амортизируемая стоимость, руб.;

- амортизируемая стоимость, руб.;

- годовая норма амортизации, %;

- годовая норма амортизации, %;

- сумма амортизационных отчислений за год, руб.

- сумма амортизационных отчислений за год, руб.

- сумма амортизационных отчислений за месяц, руб.

- сумма амортизационных отчислений за месяц, руб.

Амортизируемая стоимость (АС):

- первоначальная (восстановительная) стоимость;

- недоамортизированная (остаточная) стоимость.

Пример: Стоимость компьютера составляет – 1 084 0000 руб. СПИ – 5 лет.

Нелинейный способ начисления амортизации

Нелинейный способ заключается в неравномерном начислении амортизации. Нелинейный способ не применяется для следующих видов ОС:

· здания, сооружения, за исключением антенн и взлетно-посадочных полос;

· машины, оборудование и транспортные средства с нормативным сроком службы до 3 лет, легковые автомобили (кроме эксплуатируемых в качестве служебных, относимых к специальным, а также используемых для услуг такси);

· оборудование гражданской авиации, срок полезного использования которого определяется исходя из временного ресурса;

· уникальное оборудование, предназначенное для использования в испытаниях, производстве опытных партий продукции;

· предметы интерьера, включая офисную мебель;

· предметы для отдыха, досуга и развлечений;

|

|

|

При нелинейном способе годовая сумма амортизационных отчислений рассчитывается прямым методом суммы чисел лет, обратным методом суммы чисел лет либо методом уменьшаемого остатка с коэффициентом ускорения от 1 до 2,5 раза. Нормы начисления амортизации в первом и каждом из последующих лет срока применения нелинейного способа могут быть различными.

Прямой метод суммы чисел лет (СЧЛ)

Прямой метод суммы чисел лет заключается в определении годовой суммы амортизационных отчислений исходя из амортизируемой стоимости объектов основных средств и нематериальных активов и отношения, в числителе которого - число лет, остающихся до конца срока полезного использования объекта, а в знаменателе - сумма чисел лет срока полезного использования объекта.

Сумма чисел лет срока полезного использования объекта определяется по следующей формуле:

;

;

;

;

Пример: Стоимость компьютера составляет – 1 084 0000 руб. СПИ - 5 лет

;

;

;

;

;

;

;

;

;

;

;

;

;

;

;

;

=...

=...

…

Обратный метод суммы чисел лет (СЧЛ)

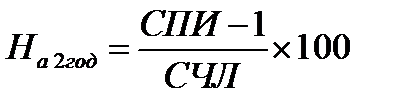

Обратный метод суммы чисел лет заключается в определении годовой суммы амортизационных отчислений исходя из амортизируемой стоимости объектов основных средств и отношения, в числителе которого - разность срока полезного использования и числа лет, остающихся до конца срока полезного использования объекта, увеличенная на 1, а в знаменателе - сумма чисел лет срока полезного использования.

Годовая сумма амортизационных отчислений определяется по формуле

;

;

АС - амортизируемая стоимость основных средств;

СПИ - срок полезного использования объекта основных средств;

СОПИ - число лет, остающихся до конца срока полезного

использования объекта;

Пример: Стоимость компьютера составляет – 1 084 0000 руб. СПИ - 5 лет, - число лет, остающихся до конца срока полезного использования объекта – 3.

|

|

|

|

|

|