|

Прибыль от внереализационных операций

|

|

|

|

Финансовые результаты от внереализационных операций - это прибыль (убыток) по операциям различного характера, не относящимся к основной деятельности предприятия и не связанным с реализацией продукции, основных средств, иного имущества предприятия, выполнением работ, оказанием услуг.Финансовый результат определяется как доходы (убытки) за минусом расходов по внереализационным операциям.

Перечень внереализационных прибылей (убытков) предприятия разнороден и довольно обширен. Значительный удельный вес могут составлять доходы от долгосрочных и краткосрочных финансовых вложений и доходы от сдачи имущества в аренду (они учитываются в составе вне реализационных прибылей, если сдача имущества в аренду не является основной деятельностью предприятия).

Финансовые вложения означают такое размещение собственных средств предприятия в деятельность других предприятии, которое дает возможность получить доходы. Под долгосрочными финансовыми вложениями понимаются затраты предприятия по вкладу средств в уставный капитал других предприятий (товариществ, акционерных обществ, совместных, дочерних предприятии), приобретению акций и других ценных бумаг, предоставление средств взаймы на срок более года. К формам краткосрочных финансовых вложений относятся приобретение краткосрочных казначейских обязательств, облигаций и других ценных бумаг, предоставление средств взаймы на срок менее года. Денежные или другие имущественные средства участников договора о совместной деятельности без образования для этой цели юридического лица также считаются финансовыми вложениями - долгосрочными или краткосрочными в зависимости от срока действия договора, поэтому доходы от них также включаются в состав вне реализационных доходов.

|

|

|

Доходы от сдачи имущества в аренду формируются из получаемой арендной платы, которую арендатор платит арендодателю.

В состав внереализационных прибылей (убытков) также входит сальдо полученных и уплаченных штрафов, пени, неустоек и других видов санкций (кроме санкций, уплачиваемых в бюджет и ряд внебюджетных фондов в соответствии с законодательством); другие доходы и расходы (убытки и потери).

Распределение прибыли

Объектом распределения является валовая прибыль предприятия. Под ее распределением понимается направление прибыли в бюджет и по статьям использования на предприятии. Законодательно распределение прибыли регулируется в той ее части, которая поступает в бюджеты разных уровней в виде налогов и других обязательных платежей. Определение направлений расходования прибыли, остающейся в распоряжении предприятия, структуры статей ее использования находится в компетенции предприятия.

Принципы распределения прибыли можно сформулировать следующим образом:

- прибыль, получаемая предприятием в результате производственно-хозяйственной и финансовой деятельности, распределяется между государством и предприятием как хозяйствующим субъектом;

- прибыль для государства поступает в соответствующие бюджеты в виде налогов и сборов, ставки которых не могут быть произвольно изменены. Состав и ставки налогов, порядок их исчисления и взносов в бюджет устанавливаются законодательно.

- величина прибыли предприятия, оставшейся в его распоряжении после уплаты налогов, не должна снижать его заинтересованности в росте объема производства и улучшении результатов производственно-хозяйственной и финансовой деятельности;

- прибыль, остающаяся в распоряжении предприятия, в первую очередь, направляется на накопление, обеспечивающее его дальнейшее развитие, и только в остальной части - на потребление.

|

|

|

Для определения по установленной ставке суммы налога на прибыль предприятия рассчитывается налогооблагаемая прибыль путем корректировки валовой прибыли, так как последняя может содержать доходы, облагаемые по другим ставкам или не облагаемые налогом. Облагаемая прибыль - часть прибыли предприятия, облагаемая налогом в соответствии с Законом РФ “О налоге на прибыль предприятии и организаций”. От 27.12.1991г. №2116-1

Корректировка валовой прибыли производится по следующей формуле (27.с.239):

Н = В - Р - Ц - Д - И - О - Х - Ф,

где Н - налогооблагаемая прибыль;

В - валовая прибыль;

Р - рентные платежи, вносимые в установленном порядке в бюджет из

прибыли;

Ц - доходы, полученные по акциям, облигациям и иным ценным

бумагам, принадлежащим предприятию;

Д - доходы, полученные от долевого участия в других предприятиях

(кроме доходов, полученных за пределами РФ);

И - доходы казино, видео салонов, видео показа, от проката видео и

аудиокассет и записи на них, игровых автоматов с денежным выигрышем;

О - прибыль от посреднических операций и сделок;

Х - прибыль от производства и реализации сельскохозяйственной и

охотохозяйственной продукции;

Ф - отчисления в резервный или другие аналогичные по назначению фонды.

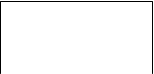

Схематично определение налогооблагаемой прибыли и налога на прибыль представлено на Рис.1 (31 с.115)

Схематично определение налогооблагаемой прибыли и налога на прибыль представлено на Рис.1 (31 с.115)

Выручка

Выручка

НДС Акциз Затраты

НДС Акциз Затраты

Прибыль от внереализац. Прибыль от реализации Прибыль от реализации

Прибыль от внереализац. Прибыль от реализации Прибыль от реализации

доходов – расходы продукции основных фондов и др.

доходов – расходы продукции основных фондов и др.

имущества

имущества

|

|

|

Валовая прибыль

Валовая прибыль

Льготы Рентные платежи Доходы облагаемые Доходы налоги по которым

Льготы Рентные платежи Доходы облагаемые Доходы налоги по которым

по другим ставкам удержаны источником выплат

по другим ставкам удержаны источником выплат

Налогооблагаемая прибыль

Налог на прибыль Чистая прибыль

Налог на прибыль Чистая прибыль

Рис.1 Определение налогооблагаемой прибыли и налога на прибыль

|

|

|